19 Desember 2025

Paula Chan, Head of Hong Kong Fixed Income, Senior Portfolio Manager

Isaac Meng, Portfolio Manager

Meskipun menghadapi tantangan di awal tahun dan tekanan deflasi yang masih berlanjut, pasar Pendapatan Tetap (Fixed Income) China tetap stabil sepanjang tahun ini dan menunjukkan ketahanan. Dalam Outlook 2026 ini, tim China Fixed Income menganalisis kondisi dasar dan arah pergerakan aset tersebut, serta merekomendasikan posisi durasi yang sedikit lebih besar (moderate overweight) untuk memanfaatkan potensi pelonggaran kebijakan moneter lebih lanjut. Selain itu, tim juga lebih memilih obligasi korporasi Tiongkok berkualitas tinggi yang diterbitkan di luar negeri dalam mata uang renminbi (CNH), karena menawarkan imbal hasil yang menarik serta manfaat diversifikasi.

Pada awal 2025, investor memiliki banyak kekhawatiran terhadap prospek perekonomian China Daratan, termasuk deflasi berkepanjangan, tingkat pengangguran yang tinggi, lemahnya sektor properti yang masih berlanjut, serta ketidakpastian hubungan antara China dan Amerika Serikat.

Meskipun terjadi gangguan pada hubungan perdagangan global antara Amerika Serikat dan negara-negara lain setelah pengumuman kebijakan tarif AS yang luas pada awal April, dampaknya terhadap perdagangan China sejauh ini masih relatif terbatas.

Faktanya, ekspor China terus tumbuh sepanjang tahun, sementara People’s Bank of China (PBOC) menurunkan suku bunga kebijakannya sebesar 10 basis poin (bps) menjadi 1,40% pada bulan Mei.

Sebelumnya, ketika imbal hasil obligasi pemerintah China tenor 10 tahun (China Government Bond/CGB) mencapai titik terendah sepanjang sejarah di level 1,6% yang dipicu oleh ekspektasi pelonggaran kebijakan moneter lebih lanjut, PBOC sempat menghentikan pembelian CGB selama periode 10 bulan.

Kebijakan ini menyebabkan kurva imbal hasil bergerak naik sebesar 10–20 bps, seiring investor yang optimistis menyesuaikan kembali portofolionya dengan ekspektasi reflasi dan meningkatkan eksposur terhadap aset berisiko.

Pasar saham China Daratan juga mengalami kenaikan signifikan pada paruh pertama tahun ini, terutama didorong oleh sektor teknologi, sementara pertumbuhan ekonomi tetap terjaga dengan baik. Pertumbuhan Produk Domestik Bruto (PDB) pada kuartal ketiga tercatat sebesar 4,8% (year on year), secara umum sejalan dengan target pertumbuhan tahunan pemerintah sebesar 5%. Sementara itu, suku bunga domestik relatif stabil sepanjang tahun.

Dari sisi mata uang, renminbi (RMB) menguat sebesar 3,8% ke level 7,07 terhadap dolar AS. Hal ini berbanding terbalik dengan kondisi pelemahan mata uang dan arus keluar dana yang terjadi selama periode ketegangan perdagangan pada masa jabatan pertama Presiden Trump.

Penguatan RMB tersebut terjadi seiring meredanya premi risiko geopolitik China. Lima putaran negosiasi perdagangan yang ketat antara China dan AS menghasilkan gencatan senjata perdagangan selama 12 bulan, menyusul pertemuan antara Presiden Xi dan Presiden Trump di sela-sela KTT APEC pada akhir Oktober.

Bahkan, sejumlah pengamat pasar menilai bahwa posisi China kini lebih kuat dalam negosiasi perdagangan, setelah berhasil memperkecil kesenjangan dengan AS dalam persaingan teknologi maupun rantai pasok industri.

Dari sisi domestik, kami melihat stimulus fiskal yang kuat sebagai pendorong utama untuk mendukung pertumbuhan ekonomi.

Dorongan fiskal pada 2025 telah mencapai sekitar 3,5–4,0% dari PDB, yang memberikan dukungan bagi konsumsi domestik, belanja modal sektor swasta, serta peningkatan teknologi. Penyaluran likuiditas dari pemerintah dan PBOC tetap berperan penting dalam menjaga stabilitas dan menahan volatilitas pasar saham. Selain itu, kebijakan industri dari sisi penawaran yang diterapkan baru-baru ini juga ditujukan untuk mengurangi kelebihan kapasitas produksi dan menghentikan tren penurunan harga industri yang terus berlanjut.

China telah menyetujui Rencana Lima Tahun ke-15 (2026–2030) pada 28 Oktober. Periode ini merupakan tahap penting dalam pencapaian target China tahun 2035, yaitu “pada dasarnya mewujudkan modernisasi sosialis”.

Untuk mencapai target menggandakan PDB pada 2035 dibandingkan dengan 2020, diperlukan rata-rata pertumbuhan PDB sekitar 4,4% per tahun selama periode 2026 hingga 2030.

Prioritas utama dalam Rencana Lima Tahun ke-15 adalah pengembangan “kekuatan produktif baru”, termasuk pergeseran dari fokus pada kecepatan pertumbuhan menuju pertumbuhan yang lebih berkualitas dan berkelanjutan.

China juga akan berfokus pada pembangunan sistem industri modern serta mencapai kemandirian teknologi melalui investasi di bidang semikonduktor, kecerdasan buatan (AI), teknologi kuantum, dan 6G, serta mendorong pengembangan energi hijau dan rendah karbon.

Selain itu, diperlukan lebih banyak kebijakan fiskal dan keuangan untuk mendukung konsumsi rumah tangga dan mengakhiri kondisi deflasi.

Memasuki 2026, kami akan memantau secara saksama dinamika makroekonomi berikut ini:

Apakah para pembuat kebijakan akan mampu mempertahankan atau bahkan meningkatkan dukungan fiskal pada tahun 2026?

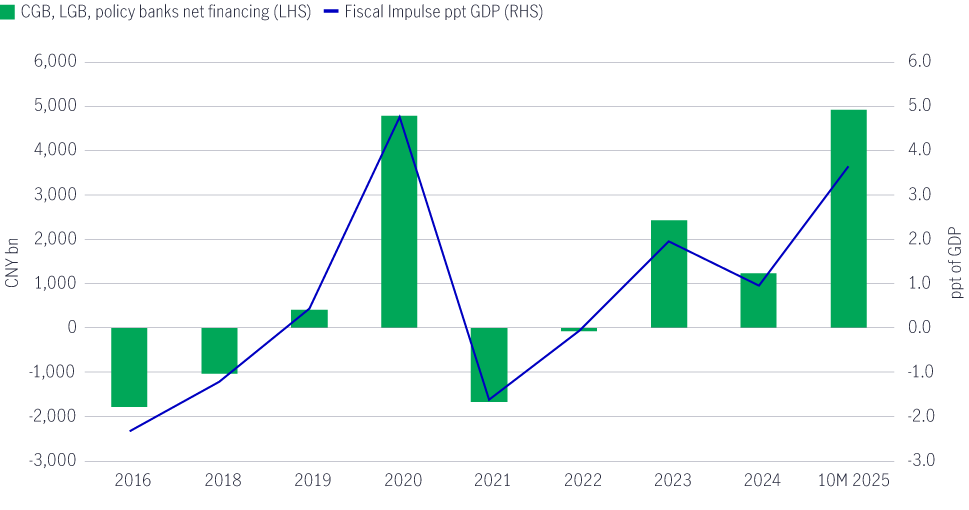

Selama tiga kuartal pertama tahun 2025, pembiayaan pemerintah termasuk obligasi pemerintah pusat (CGB), obligasi pemerintah daerah (LGB), dan penerbitan oleh bank kebijakan (Policy Bank issuance) meningkat sebesar RMB 4,9 triliun. Peningkatan ini membantu mendorong stimulus fiskal hingga hampir 3,7 poin persentase terhadap PDB (Grafik 1).

Grafik 1: Dorongan fiskal China: perubahan tahunan CGB, LGB, serta pembiayaan bersih bank kebijakan¹

Mempertahankan tingkat belanja fiskal yang tinggi akan sangat penting untuk mendukung konsumsi, menstabilkan pasar properti, serta menjadi penyangga terhadap ketidakpastian dari luar negeri.

Pada bulan September, Kementerian Keuangan mempercepat pelaksanaan program belanja pemerintah yang semula direncanakan untuk tahun 2026, dengan total nilai RMB 1,0 triliun, serta menyetujui tambahan RMB 500 miliar dalam bentuk kebijakan fasilitas stimulus dari bank.

Jika kondisi eksternal memburuk dan pemulihan ekonomi domestik serta upaya pemulihan inflasi (reflasi) terhambat, kami menilai pemerintah masih memiliki ruang yang cukup besar untuk meningkatkan dukungan fiskal sebesar RMB 1–2 triliun, atau sekitar 1,5 poin persentase terhadap PDB.

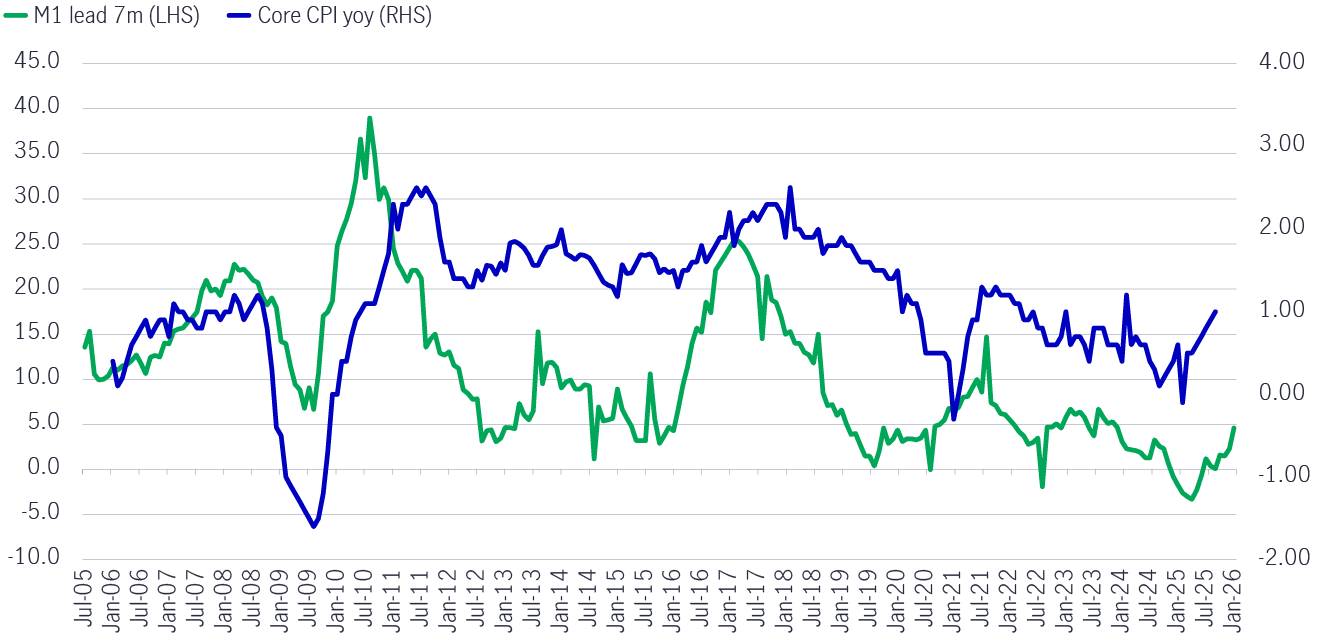

Mengingat PBOC baru memangkas suku bunga kebijakan sebesar 10 basis poin menjadi 1,40% pada awal Mei tahun ini, tepat saat ketegangan perdagangan berada di puncaknya, kami menilai bahwa suku bunga kebijakan riil China masih tergolong ketat, yaitu di kisaran 1,50–2,00%, terutama di tengah tekanan deflasi yang masih berlangsung.

Untuk mencegah deflasi menjadi semakin mengakar dan untuk menjaga kelanjutan kemajuan awal menuju reflasi, diperlukan pelonggaran kebijakan moneter lebih lanjut (Grafik 2 dan 3)..

Grafik 2: Koridor suku bunga kebijakan PBOC2

Grafik 3: Jumlah uang beredar di China (M1) dan inflasi inti (Core CPI)3

Kami memperkirakan PBOC akan kembali memangkas suku bunga sebesar 20 basis poin hingga menjadi 1,20%. Langkah ini juga akan membantu mencegah penguatan nilai tukar RMB yang berlebihan, mengingat Bank Sentral AS (The Fed) kemungkinan besar akan mulai menurunkan suku bunga pada awal tahun 2026.

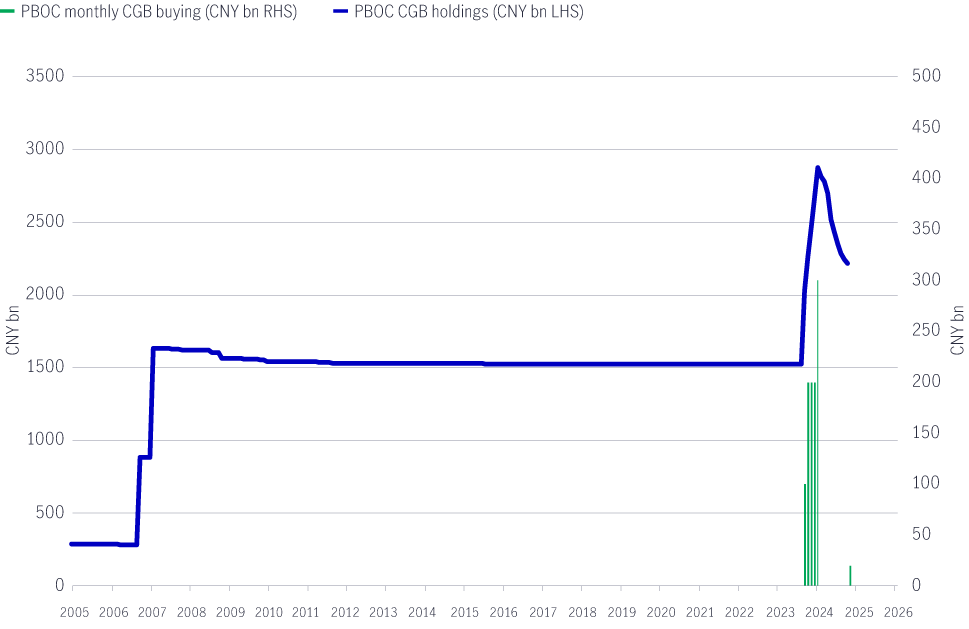

Setelah menghentikan pembelian selama 10 bulan, PBOC kembali melanjutkan pembelian CGB dan menambah sebesar RMB 20 miliar pada bulan Oktober, seiring dengan yield obligasi CGB tenor 10 tahun yang mendekati 1,90% (Grafik 4).

Grafik 4: PBOC kembali melanjutkan kebijakan quantitative easing4

Kami memperkirakan program pembelian CGB oleh PBOC akan terintegrasi erat dengan pasokan fiskal. Nilai pembelian bulanan diperkirakan berada di kisaran RMB 150–200 miliar, dengan pembelian diperluas ke obligasi berjangka waktu 5–10 tahun (yaitu bagian tengah kurva imbal hasil).

Meskipun pembelian ini tidak secara resmi dikategorikan sebagai kebijakan pelonggaran kuantitatif (QE) atau pengendalian kurva imbal hasil (yield-curve control), tujuan kebijakan yang tersirat adalah untuk memperkuat koordinasi antara kebijakan fiskal dan moneter, guna mendukung ekspansi fiskal yang lebih besar serta menstabilkan kurva yield CGB.

Setelah periode saling balas kenaikan tarif yang disertai pembatasan teknologi dan ekspor, perundingan antara Presiden Xi dan Presiden Trump pada bulan Oktober telah menghasilkan pelonggaran hubungan.

Ketegangan perdagangan kini tidak lagi menjadi prioritas utama, dan asumsi dasar pasar adalah bahwa gencatan dagang antara China dan Amerika Serikat akan tetap dipertahankan atau bahkan semakin mereda pada tahun 2026.

Kunjungan kenegaraan Presiden Trump ke China yang dijadwalkan pada bulan April serta kunjungan balasan Presiden Xi ke Amerika Serikat di akhir tahun diperkirakan akan menjadi tonggak penting dalam hubungan kedua negara.

Kami memperkirakan imbal hasil CGB tenor 10 tahun akan berada di kisaran 1,60%–1,90% pada paruh pertama 2026. Sementara itu, kurva imbal hasil berpotensi mengalami bull steepening seiring dengan perkiraan penurunan suku bunga oleh PBOC dan pembelian CGB oleh bank sentral.

Sejalan dengan itu, kami akan tetap mempertahankan posisi durasi overweight, dengan porsi yang seimbang antara suku bunga domestik dan obligasi korporasi CNH berkualitas tinggi.

Didorong oleh kebijakan de-dolarisasi dan internasionalisasi RMB, pasar obligasi CNH berkembang pesat dari sisi likuiditas dan kedalaman pasar. Hal ini terjadi karena banyak penerbit beralih dari pasar USD ke pasar CNH untuk menerbitkan obligasi.

Premi penerbitan baru, serta arus dana dari program Southbound Bond Connect, diperkirakan akan terus menghadirkan peluang investasi taktis di pasar ini.

Nilai tukar RMB tetap dijaga oleh PBOC. Secara fundamental, valuasinya masih tergolong murah. Dengan meningkatnya arus masuk dana pada paruh kedua tahun ini serta adanya penurunan suku bunga The Fed, kami memperkirakan penguatan RMB akan semakin cepat dibandingkan level tahun 2025.

Meskipun perekonomian China Daratan menghadapi berbagai tantangan tahun ini, pertumbuhan ekspor tetap terjaga, dan pertumbuhan PDB China secara umum masih sejalan dengan target tahunan 5,0%.

Memasuki tahun 2026, kami memperkirakan PBOC akan mengoordinasikan kebijakan moneter dan fiskal untuk mencegah deflasi semakin memburuk serta mendorong peningkatan konsumsi, seiring upaya pemerintah mengarahkan ekonomi ke arah yang lebih mandiri dan berkelanjutan.

Gencatan konflik dagang antara China dan Amerika Serikat juga diperkirakan akan memberikan kelegaan dan mendukung kinerja yang stabil dan positif bagi pasar Fixed Income China serta nilai tukar RMB dalam 12 bulan ke depan.

Selain itu, pertumbuhan pesat pasar CNH baik dari sisi penerbitan maupun permintaan investor menunjukkan bahwa pasar obligasi China dapat menjadi sumber diversifikasi bagi investor global, terutama di tengah tren de-dolarisasi dan potensi pelemahan dolar AS lebih lanjut dalam 12–18 bulan ke depan.

1 Sumber: Wind, Manulife Investment Management, per 31 Oktober 2025.

2 Sumber: Wind, Manulife Investment Management, per 30 November 2025.

3 Sumber: Wind, Manulife Investment Management, per 30 September 2025.

4 Sumber: Wind, Manulife Investment Management, per 30 September 2025

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights