22 Desember 2025

Murray Collis, Head of Asia Fixed Income

Chris Lam, Portfolio Manager, Asia Fixed Income

Eric Lo, Portfolio Manager, Asia Fixed Income

Obligasi Asia membukukan kinerja yang kuat pada 2025 meski dihadapkan pada beragam tantangan. Memasuki tahun baru, kelas aset ini diperkirakan memiliki peluang untuk mempertahankan momentumnya, ditopang oleh sejumlah faktor pendukung yang menguntungkan. Dalam Outlook 2026 ini, Asian Fixed Income Team menganalisis faktor-faktor utama yang kemungkinan mendorong kinerja serta mengidentifikasi peluang bagi investor berdasarkan tema-tema kunci dan perkembangan di tiga pasar obligasi regional: China, Jepang, dan India.

1) Kondisi suku bunga AS yang lebih rendah dapat mendorong preferensi investor terhadap solusi money market and cash-plus, serta surat utang Asia.

2) Lanskap obligasi high-yield (HY) Asia yang semakin berkembang dan lebih seimbang menguatkan preferensi kami pada obligasi HY dibanding obligasi investment grade.

3) Pasar lokal Asia tengah memanfaatkan momentum meningkatnya minat investor untuk terus membukukan kinerja yang kuat, di tengah tren de-dolarisasi dan volatilitas dolar AS.

Sepanjang tahun ini, Asia menghadapi berbagai tekanan, termasuk ketegangan perdagangan global, ketidakpastian kebijakan ekonomi AS, volatilitas dolar AS (USD), serta deflasi yang masih bertahan di China.

Meski demikian, pasar obligasi Asia tetap melaju, mencatat imbal hasil absolut dan relatif kuat berkat fundamental ekonomi yang solid, valuasi yang menarik, serta kenaikan di pasar obligasi lokal Asia dan mata uangnya.

Menatap 2026, kami memperkirakan momentum positif ini berlanjut, sehingga dapat menopang potensi imbal hasil sekaligus manfaat diversifikasi bagi investor.

Tema pasar utama yang patut disoroti untuk 2026 meliputi: 1) suku bunga lebih rendah; 2) evolusi pasar obligasi HY Asia; 3) de-dollarisasi; 4) perkembangan yang menjanjikan di tiga pasar obligasi terbesar di Asia.

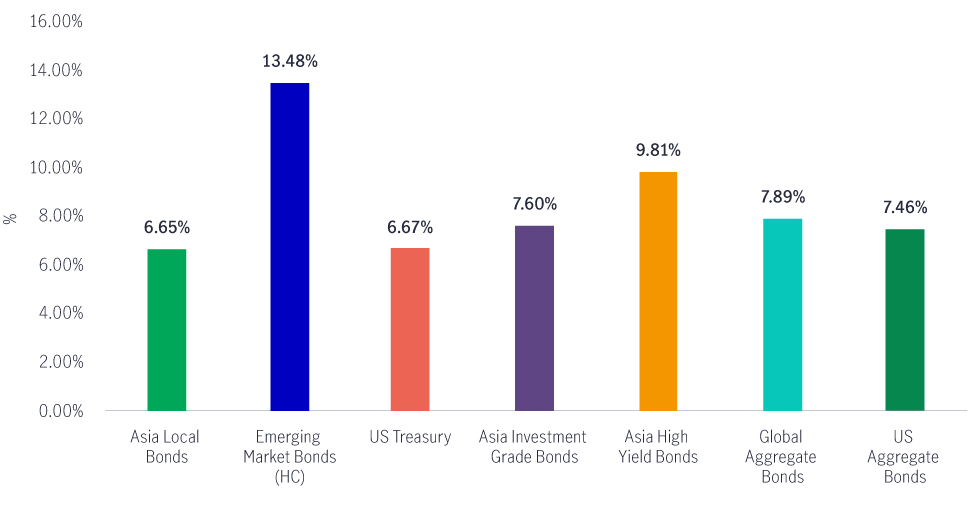

Grafik 1: Obligasi Asia dan Emerging Market mencatat imbal hasil yang solid sepanjang tahun berjalan (YTD) pada 2025, sejalan dengan arus dana masuk, pasar obligasi berhasil membukukan net inflows tahunan pertama sejak 20211

Meski menghadapi banyak tekanan, obligasi Asia tetap menunjukkan daya tahan, ditopang oleh prospek pertumbuhan kawasan yang solid, inflasi yang cenderung terkendali, fundamental korporasi yang sehat, serta langkah stimulus pemerintah yang proaktif.

Khususnya di 2025, meningkatnya volatilitas pasar AS dan berkembangnya tema de-dolarisasi mendorong investor semakin menyadari adanya perubahan struktural yang sedang berlangsung di pasar global. Hal ini turut memperkuat daya tarik pasar lokal, termasuk Asia.

Kami menilai pergeseran minat investor dan momentum arus dana yang positif akan berlanjut ke tahun depan, sehingga obligasi Asia menjadi pilihan yang menarik untuk memperoleh pendapatan yang lebih stabil dan manfaat diversifikasi di tengah lanskap global yang terus berubah.

Memasuki 2026, kami melihat banyak peluang di seluruh segmen obligasi Asia, didukung oleh kombinasi faktor siklikal dan struktural, sejalan dengan beberapa tema utama pasar.

Dengan lebih dari US$7 triliun aset saat ini ditempatkan pada produk setara kas, solusi money market and cash-plus (MMCP) diperkirakan kembali menjadi sorotan bagi investor pada 2026. Produk-produk ini umumnya menawarkan imbal hasil yang relatif lebih tinggi dibanding tabungan dan deposito biasa, karena dapat berinvestasi pada cakupan instrumen yang lebih luas serta memiliki fleksibilitas untuk menyesuaikan jatuh tempo portofolio.

Investor yang selama ini berhati-hati terhadap credit spread yang sudah ketat atau valuasi saham yang tinggi, dan ingin mengurangi dampak penurunan suku bunga terhadap imbal hasil kas mereka, kemungkinan akan menilai solusi MMCP menarik - karena memberikan stabilitas dan likuiditas tambahan bagi portofolio.

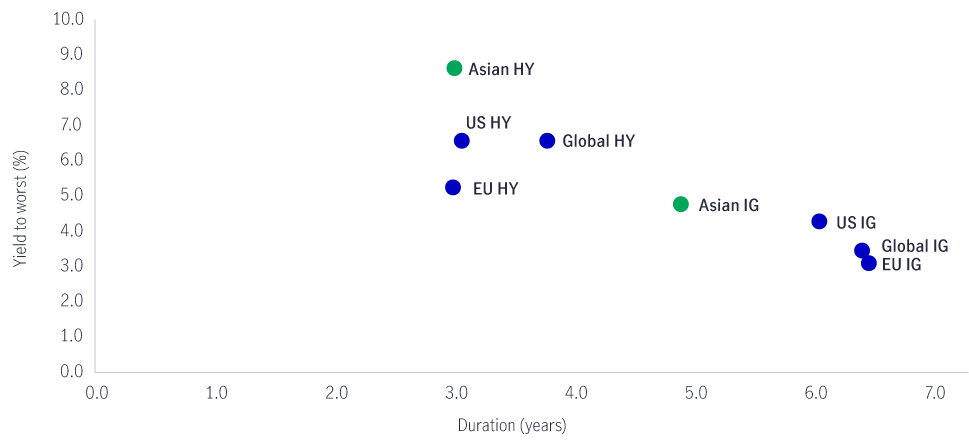

Penurunan suku bunga AS juga akan mengubah kembali daya tarik berbagai kelas aset obligasi USD.

Seiring kurva imbal hasil (yield curve) kembali normal, investor kemungkinan perlu mengambil risiko lebih besar - baik dari sisi durasi, risiko kredit, maupun risiko mata uang - untuk mengejar imbal hasil yang lebih tinggi. Pertimbangan risk-reward akan semakin menentukan keputusan investasi. Kami menilai aset dengan total imbal hasil lebih tinggi dan profil durasi yang relatif lebih pendek, seperti obligasi dolar Asia, akan menjadi semakin menarik.

Grafik 2: Total imbal hasil surat utang Asia tetap menarik2

Kami juga memperkirakan kondisi ini akan mendukung primary issuance di pasar obligasi dolar Asia, yang dalam beberapa tahun terakhir cenderung lesu. Jika para penerbit kembali aktif masuk ke pasar untuk melakukan refinancing dengan biaya pendanaan yang lebih rendah, hal ini akan menjadi katalis positif bagi profil dan fundamental kredit, sekaligus berpotensi menghidupkan kembali pertumbuhan di pasar obligasi dolar Asia.

Permintaan terhadap surat utang lokal Asia juga menguat secara signifikan sejak April, disertai peningkatan yang cukup nyata pada penerbitan surat utang lokal - misalnya di pasar renminbi China offshore (CNH) dan dolar Singapura (SGD). Kondisi ini menciptakan peluang menarik di pasar perdana. Khususnya, segmen kredit berdenominasi SGD yang dipilih secara selektif menawarkan cakupan instrumen yang lebih luas, dengan konsesi yang menarik dan valuasi yang lebih menguntungkan.

Selain itu, Singapura dengan credit rating AAA, menonjol sebagai tujuan safe haven bagi investor yang mencari kualitas, sehingga menarik arus dana masuk yang lebih besar. Kami menilai, melakukan alokasi secara aktif antara obligasi dolar Asia dan surat utang lokal dapat membuka peluang peningkatan yield (yield pick-up) yang lebih baik dalam kondisi suku bunga yang bergerak cepat seperti saat ini.

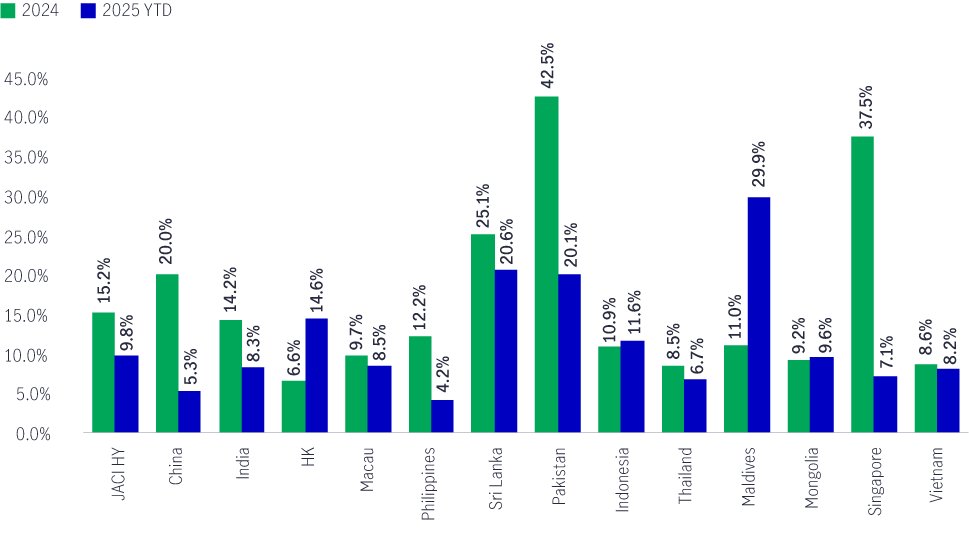

Obligasi HY Asia masih belum banyak dilirik oleh banyak investor. Tidak banyak yang menyadari bahwa seluruh pasar utama Obligasi HY Asia mencatat imbal hasil positif pada 2024 dan sepanjang tahun berjalan (YTD) 2025, didorong oleh cakupan instrumen yang semakin terdiversifikasi, lebih seimbang, dan berkualitas lebih baik.

Kami memperkirakan keluasan penguatan pasar ini akan terus mendorong kelas aset tersebut outperform pada 2026. Kekuatan yang lebih merata di pasar diperkirakan dapat mengimbangi potensi pelemahan yang bersifat idiosyncratic. Selain itu, terdapat dukungan tambahan dari tren gagal bayar yang kembali normal serta latar makro yang lebih mendukung di kawasan, seiring dukungan kebijakan moneter dan kebijakan pemerintah.

Grafik 3: Imbal hasil positif obligasi HY Asia di seluruh kawasan sepanjang 2024 dan 20253

Selain itu, total imbal hasil yang menarik dari obligasi High Yield (HY) Asia sebesar 8,6% melampaui obligasi HY AS (6,6%) dan obligasi HY Euro (5,2%), meskipun ketiganya memiliki peringkat kredit yang relatif setara.

Imbal hasil dari obligasi yang bervariasi dan tersebar di pasar yang luas, peluang investasi tetap terbuka lebar bagi manajer investasi yang andal untuk menghasilkan alpha melalui pemilihan obligasi yang cermat serta pengelolaan risiko yang aktif. Obligasi HY Asia diperkirakan tetap menjadi sumber pendapatan dan diversifikasi yang menarik pada 2026.

Sejak pengumuman tarif “Liberation Day” oleh AS pada 2 April dan penurunan peringkat kredit negara AS oleh Moody’s dari Aaa menjadi Aa1 pada 16 Mei, mulai terlihat indikasi bahwa sebagian investor di sektor publik melakukan diversifikasi keluar dari aset berdenominasi Dolar AS.

Penurunan peringkat oleh Moody’s tersebut terjadi di tengah kekhawatiran atas defisit anggaran federal yang terus meningkat. Defisit ini diproyeksikan melampaui US$1,4 triliun pada 2025 dan lebih dari 5% PDB, serta total utang federal AS yang menembus US$36 triliun. Sebagai contoh, China mengurangi kepemilikannya atas US Treasury sekaligus meningkatkan pembelian emas.

Pada saat yang sama, sebagian investor global juga mengalihkan alokasi ke high-carry currencies di Amerika Latin (LATAM) serta di kawasan Eropa, Timur Tengah, dan Afrika (EMEA).

Grafik 4: Kinerja sebagian besar mata uang di Asia/G10 unggul atas Dolar AS (YTD)4

Grafik 5: Kenaikan total utang federal AS terhadap GDP5

US Treasuries masih menjadi jangkar utama bagi investor global, khususnya sebagai aset safe haven pada saat terjadi tekanan di pasar. Sementara itu, dolar AS tetap mendominasi sebagai mata uang cadangan dunia.

Namun demikian, perubahan arah kebijakan belakangan ini memicu penurunan persepsi terhadap posisi jangka panjang dolar AS. Kekhawatiran terus berlanjut terkait kondisi fiskal AS, hubungan aliansi internasionalnya, serta independensi The Fed.

Akibatnya, tren de-dolarisasi diperkirakan akan terus berlanjut dalam jangka panjang, mendorong investor untuk mencari diversifikasi yang lebih luas di pasar-pasar alternatif.

Meski dolar AS sempat pulih dari titik terendah pada September setelah pasar menilai ulang arah pelonggaran kebijakan The Fed di tengah data ekonomi yang lebih kuat dan inflasi yang masih bertahan, kami memperkirakan volatilitas dan kecenderungan pelemahan dolar AS akan berlanjut dalam jangka menengah, terutama karena tekanan kebijakan yang membebani pertumbuhan ekonomi AS. Lanskap yang terus berubah ini menegaskan pentingnya memperluas cakupan investasi di luari aset tradisional AS.

Meski perekonomian China menghadapi berbagai tantangan sepanjang tahun ini, pertumbuhan ekspor tetap terjaga dan pertumbuhan PDB China secara umum masih sejalan dengan target tahunan sekitar 5%.

China telah menyetujui Rencana Lima Tahun ke-15 (2026–2030) pada 28 Oktober. Periode ini merupakan tahap penting dalam target jangka panjang China menuju 2035 untuk mencapai tujuan “basically achieving socialist modernisation”.

Untuk mencapai target pertumbuhan PDB dua kali lipat pada 2035 dibandingkan 2020 membutuhan pertumbuhan PDB rata-rata sekitar 4,4% per tahun selama 2026–2030. Prioritas utama dalam Rencana Lima Tahun tersebut mencakup pengembangan “new productive forces”, dengan pergeseran fokus dari pertumbuhan yang cepat menuju pertumbuhan yang lebih berkualitas dan berkelanjutan. China akan menitikberatkan pada pembangunan sistem industri modern sekaligus mencapai kemandirian teknologi melalui investasi di bidang semikonduktor, kecerdasan buatan (AI), teknologi kuantum, 6G, dan lain-lain, serta mendorong kemajuan di sektor energi hijau dan rendah karbon.

Kebijakan fiskal dan keuangan tambahan juga diperlukan untuk mendukung konsumsi rumah tangga dan mengakhiri tekanan deflasi.

Didorong oleh kebijakan de-dolarisasi dan internasionalisasi renminbi, pasar obligasi CNH (renminbi offshore) telah berkembang pesat dari sisi likuiditas dan kedalaman pasar, seiring pergeseran penerbit dari pasar USD ke pasar CNH. New-issue premiums, serta arus investasi dari program Southbound Bond Connect, diperkirakan akan terus menghadirkan peluang investasi taktis di pasar ini.

Menjelang 2026, kami memperkirakan People’s Bank of China (PBOC) akan semakin mengoordinasikan kebijakan moneter dan fiskal untuk mencegah deflasi berlanjut lebih jauh serta mendukung peningkatan konsumsi, seiring upaya pembuat kebijakan mengarahkan perekonomian menuju model yang lebih mandiri dan berkelanjutan.

Kami memperkirakan imbal hasil obligasi pemerintah China tenor 10 tahun (CGB) akan berada pada kisaran 1,6%–1,9% pada paruh pertama 2026, dengan potensi terjadinya bull steepening pada kurva imbal hasil menyusul penurunan suku bunga oleh PBOC dan pembelian CGB.

Sejalan dengan itu, kami akan mempertahankan posisi durasi overweight, dengan eksposur yang seimbang antara suku bunga onshore dan obligasi korporasi berdenominasi CNH berkualitas tinggi. Renminbi tetap dijaga (anchored) oleh PBOC. Secara fundamental, valuasinya masih tergolong murah, dan dengan aliran arus investasi masuk yang mulai meningkat pada paruh kedua tahun ini, kami berpotensi melihat apresiasi bertahap pada mata uang tersebut—dengan renminbi diperkirakan bergerak di kisaran 7,0–7,3 terhadap USD.

Gencatan senjata perdagangan antara China dan AS juga diperkirakan memberi ruang perbaikan dan mendukung kinerja obligasi China serta renminbi yang stabil dan positif dalam 12 bulan ke depan. Selain itu, ekspansi pesat pasar CNH offshore baru-baru ini, baik dari sisi penerbitan maupun permintaan investor menunjukkan bahwa obligasi China dapat memberikan manfaat diversifikasi bagi investor global di tengah tren de-dolarisasi dan potensi pelemahan dolar AS lebih lanjut dalam 12–18 bulan mendatang.

Sebagai pasar obligasi terbesar ketiga di dunia dan terbesar kedua di kawasan Asia, pasar obligasi Jepang menawarkan likuiditas yang sangat besar. Ditopang oleh peringkat kredit negara single-A, Jepang memperkuat reputasinya sebagai tujuan safe haven jangka panjang bagi investor global.

Pada 2025, kombinasi tren de-dolarisasi dan perubahan arah kebijakan Bank of Japan (BOJ) kembali menyoroti obligasi Jepang sebagai sumber peluang investasi yang menarik.

Setelah kebijakan menaikkan suku bunga dari 0,25% menjadi 0,50% pada Januari, Jepang tampaknya mulai memasuki jalur normalisasi suku bunga secara bertahap, setelah lebih dari dua dekade berada pada era suku bunga negatif dan mendekati nol. Untuk saat ini, konsensus pasar memperkirakan BOJ akan secara bertahap menaikkan suku bunga kebijakan hingga sekitar 1,0% pada 2026 dan 1,2% pada 2027.

Terpilihnya Sanae Takaichi sebagai perdana menteri perempuan pertama Jepang pada Oktober 2025 juga menghadirkan variabel baru bagi investor.

Pemerintahan Perdana Menteri Takaichi tengah menyiapkan paket stimulus ekonomi yang dapat mencakup peningkatan hibah pemerintah daerah bagi usaha kecil dan menengah, investasi di industri pertumbuhan seperti kecerdasan buatan dan semikonduktor, serta penguatan keamanan nasional melalui percepatan belanja pertahanan.

Kebijakan-kebijakan tersebut mendukung perbaikan fundamental korporasi secara lebih luas. Di sisi lain, karena pemerintah kemungkinan perlu menerbitkan obligasi baru untuk mendanai inisiatif tersebut, hal ini juga berpotensi mendorong kenaikan imbal hasil obligasi pemerintah.

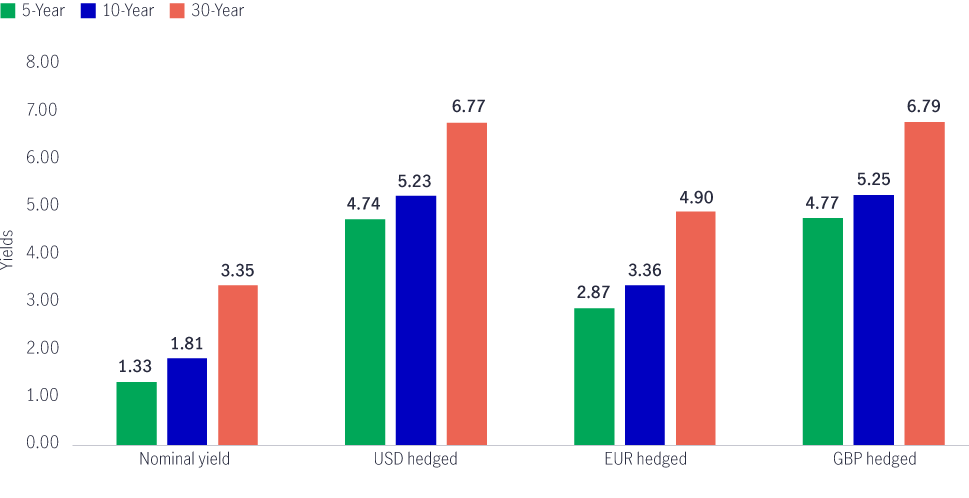

Dari sisi tingkat suku bunga, obligasi pemerintah Jepang (JGB) berpotensi menawarkan total imbal hasil yang menarik melalui yield pick-up dari lindung nilai mata uang. Berdasarkan three-month forward rates saat ini, potensi keuntungan dari lindung nilai mata uang ke USD sekitar 3,4% per tahun, dan sekitar 1,5% untuk lindung nilai mata uang ke euro (EUR). Selain itu, yen Jepang menonjol sebagai instrumen diversifikasi mata uang yang bernilai, mengingat korelasinya yang secara historis rendah terhadap mata uang negara maju lainnya.

Grafik 6: Imbal hasil JGB sebelum dan sesudah memperhitungkan lindung nilai mata uang6

Obligasi hybrid berdenominasi yen, yang merupakan bagian dari pasar surat utang Jepang, semakin populer di Jepang seiring negara tersebut mulai keluar dari era suku bunga ultra-rendah. Instrumen ini dapat menawarkan imbal hasil yang lebih tinggi dibandingkan obligasi pemerintah Jepang (JGB) dan obligasi korporasi investment grade (IG), sambil tetap mempertahankan profil durasi yang lebih pendek serta peringkat kredit yang relatif tinggi, umumnya di kisaran AA.

India mempertahankan momentum pertumbuhan yang kuat sepanjang 2025, dengan realisasi PDB kuartalan yang melampaui ekspektasi, kebijakan moneter yang akomodatif, serta peningkatan peringkat kredit negara jangka panjang oleh S&P dari BBB- menjadi BBB didorong oleh pertumbuhan ekonomi yang solid dan stabilitas fiskal negara.

Meski terjadi volatilitas pasar pada Agustus menyusul penerapan tarif sebesar 50% oleh pemerintah AS terhadap produk India, pasar India menunjukkan ketangguhan dan mampu menyerap dampak tersebut dengan cepat. Hal ini didukung oleh terbatasnya eksposur langsung India terhadap perdagangan AS, ekspektasi bahwa negosiasi tarif lanjutan akan memperbaiki posisi tersebut, serta komitmen Reserve Bank of India (RBI) untuk meredam dampak tarif melalui dukungan yang bersifat terarah.

Berita terbaru mengenai finalisasi tahap pertama perjanjian perdagangan bilateral antara India dan AS turut memperkuat prospek negara tersebut.

Kami menilai sebagian besar tantangan terkait tarif telah terlewati, dan kami tetap berpandangan positif terhadap prospek jangka menengah India. Pandangan ini ditopang oleh pertumbuhan ekonomi yang kuat, fundamental korporasi yang semakin membaik, serta faktor teknikal yang positif, termasuk potensi masuknya obligasi India lebih lanjut ke dalam berbagai indeks pasar global.

Dari tingkat suku bunga, obligasi pemerintah India berdenominasi mata uang lokal masih termasuk yang menawarkan imbal hasil tertinggi di kawasan, dan cukup menarik dibandingkan obligasi sejenis di pasar global.

Suku bunga diperkirakan tetap terjaga dengan baik, didukung oleh inflasi yang rendah dan sikap kebijakan RBI yang akomodatif. Penurunan suku bunga lanjutan diperkirakan terjadi pada 2026, yang memberikan nilai tambah terutama pada obligasi lokal tenor pendek. Kondisi yang mendukung ini, dikombinasikan dengan potensi inklusi indeks di masa depan, misalnya dalam indeks FTSE Russell dan Bloomberg, yang diperkirakan akan memberikan dukungan teknikal tambahan pada tahun depan.

Di pasar surat utang, penerbit obligasi India telah diuntungkan oleh kenaikan peringkat kredit negara dari S&P pada tahun ini. Kinerja yang kuat diperkirakan berlanjut hingga 2026, didorong oleh fundamental yang membaik dan dukungan pemerintah yang berkelanjutan. Selain itu, peluang selektif pada surat utang non-investment grade (non-IG), khususnya di sektor energi terbarukan dan infrastruktur, juga dapat menawarkan nilai yang menarik bagi investor yang mencari imbal hasil lebih tinggi dan eksposur yang terdiversifikasi.

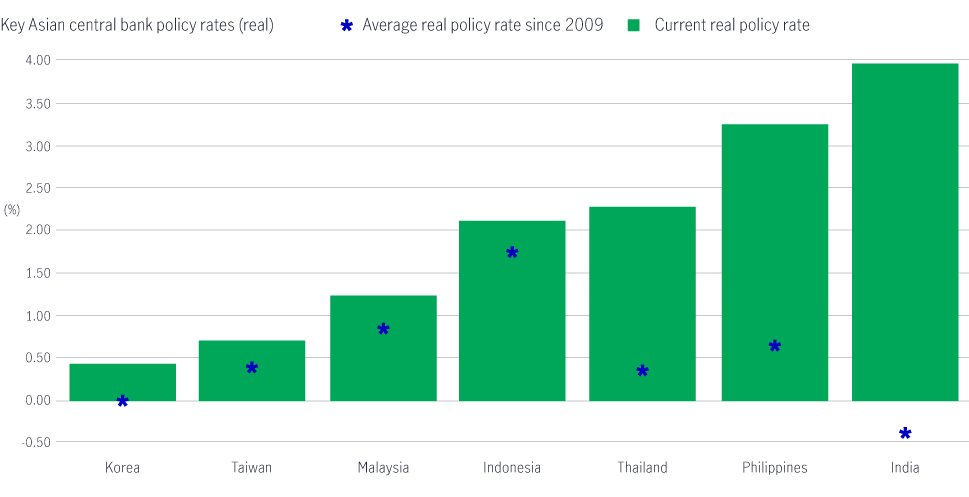

Grafik 7: Suku bunga bank sentral utama Asia7

Kami menilai obligasi Asia berada pada posisi yang baik untuk memanfaatkan pertumbuhan ekonomi kawasan yang solid, fundamental korporasi yang tangguh, serta faktor teknikal surat utang yang mendukung. Namun demikian, kami tetap mewaspadai bahwa perkembangan eksternal di pasar obligasi global dapat memengaruhi sentimen pasar terhadap Asia.

Ketidakpastian kebijakan, terutama terkait arah kebijakan fiskal dan perdagangan AS, masih berpotensi memengaruhi kepercayaan investor. Hal ini dapat memicu kekhawatiran terhadap prospek pertumbuhan global dan inflasi, serta berpotensi meningkatkan volatilitas pasar. Mata uang Asia, khususnya di negara-negara yang berorientasi ekspor, juga dapat mengalami fluktuasi seiring perubahan dinamika perdagangan global.

Dari sisi kebijakan moneter, masih terdapat ketidakpastian mengenai siklus penurunan suku bunga The Fed, meskipun proses pelonggaran kebijakan baru-baru ini kembali dilanjutkan.

Sinyal yang beragam dari pejabat The Fed serta data ekonomi terkini telah meredam ekspektasi penurunan suku bunga pada 2026. Kondisi ini turut berkontribusi pada volatilitas di pasar suku bunga dan menciptakan tantangan makro yang tidak mudah bagi kelas aset obligasi global.

Selain itu, masa jabatan Jerome Powell sebagai Ketua The Fed akan berakhir pada Mei 2026, dengan Ketua The Fed yang baru dijadwalkan diumumkan pada awal 2026. Pasar akan mencermati secara saksama pergantian kepemimpinan ini serta implikasinya terhadap arah kebijakan moneter ke depan.

Dengan latar belakang tersebut, kami meyakini bahwa pengelolaan investasi secara aktif menjadi sangat penting untuk menavigasi potensi periode volatilitas yang akan datang.

Tim investasi kami memanfaatkan kehadiran yang luas di kawasan Asia melalui 10 pasar lokal, didukung oleh pemahaman mendalam serta rekam jejak kinerja yang kuat di pasar-pasar utama Asia, termasuk China, Jepang, dan India.

Dibandingkan para pesaing, kami memiliki kapabilitas riset internal yang kuat dengan lebih dari 20 analis surat utang khusus di Asia, yang berfokus mengidentifikasi peluang dan mengelola risiko di seluruh kawasan. Selain itu, kami menilai daya tarik kupon dan total imbal hasil obligasi Asia yang relatif lebih tinggi dibandingkan pasar global lainnya memberikan bantalan yang cukup terhadap ketidakpastian pasar.

Pada saat yang sama, kelas aset ini juga terus menawarkan manfaat diversifikasi bagi portofolio investor.

Momentum positif yang terlihat di pasar obligasi Asia diperkirakan akan berlanjut hingga 2026. Seiring The Fed yang kemungkinan mengarahkan suku bunga ke level yang lebih rendah dan dinamika penyesuaian dari pasar obligasi lokal di berbagai negara Asia, kami melihat peluang investasi yang luas di seluruh aspek obligasi Asia untuk berkinerja baik dalam kondisi ini. Surat utang Asia tetap menonjol berkat fundamental dan valuasi yang kuat, sementara pasar obligasi lokal Asia dapat menawarkan peluang unik bagi investor untuk mendapatkan manfaat dari tren de-dolarisasi dan diversifikasi.

Sebagai salah satu pengelola obligasi Asia terkemuka dengan kehadiran investasi yang kuat di tiga pasar obligasi terbesar Asia -China, Jepang, dan India - Manulife Investment Management berada pada posisi yang solid untuk membantu investor menavigasi kelas aset yang dinamis dan menarik ini pada tahun mendatang.

1 Sumber: Bloomberg, JP Morgan Indices, hingga 30 November, 2025.

2 Sumber: Manulife Investment Management, JP Morgan Asia Credit Non-Investment-Grade Index, Bloomberg US Corporate High Yield Index and Bloomberg Pan European High Yield Index, hingga 30 November, 2025. “All-in yield” refers to the asset class’s yield-to-worst.

3 Sumber: Manulife Investment Management, JP Morgan Indices, Bloomberg, hingga 30 November, 2025.

4 Sumber: Bloomberg, hingga 30 November, 2025.

5 Sumber: Bloomberg, White House Office of Management and Budget, hingga Desember 2025.

6 Sumber: Bloomberg, hingga 30 November, 2025.

7 Sumber: Macrobond, Manulife Investment Management, hingga 2 November, 2025.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights