5 Mei 2025

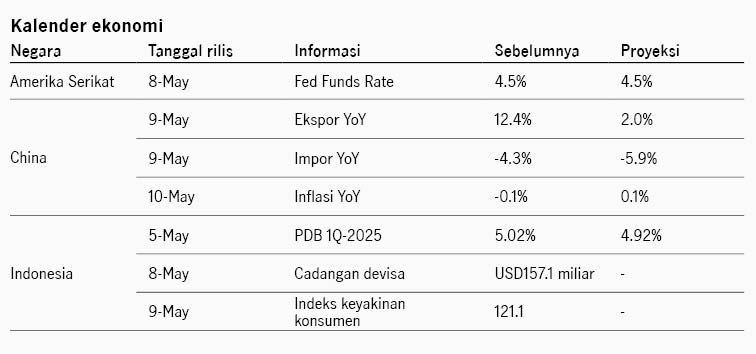

Pasar saham Amerika Serikat kembali mencatat penguatan mingguan dengan indeks S&P 500 +2.9% sementara imbal hasil UST 10Y naik dari 4.23% ke 4.31%. Sentimen pasar didukung oleh harapan meredanya tensi dagang setelah Presiden Trump menandatangani perintah untuk memperlunak tarif otomotif. Selain itu pemerintah China dikabarkan mempertimbangkan untuk memulai negosiasi dengan AS, memberi harapan perkembangan negosiasi AS - China. Presiden Trump juga mengindikasikan kesepakatan dagang dengan beberapa negara dapat tercapai pekan ini. Selain dari tarif, sentimen pasar juga didukung oleh laporan earnings yang positif dari emiten besar seperti Microsoft dan Meta Platforms yang mengungguli ekspektasi pasar. Sementara itu pertumbuhan ekonomi AS mengalami kontraksi -0.3% QoQ annualized di 1Q-2025, pertumbuhan negatif pertama sejak 2022, disebabkan oleh impor yang tinggi menjelang penerapan tarif dan moderasi konsumsi masyarakat. Pekan ini pasar akan memperhatikan rapat FOMC The Fed, dengan ekspektasi suku bunga bertahan di 4.25% - 4.50%.

Pasar saham kawasan Asia menguat pekan lalu dengan indeks MSCI Asia Pacific ditutup +3.6%. Harapan de-eskalasi konflik dagang menjadi katalis bagi kinerja pasar, terutama setelah kabar China mempertimbangkan untuk memulai negosiasi dengan AS. Sementara itu data manufaktur China melemah di April ke zona kontraksi 49.0 dari sebelumnya 50.5, mengindikasikan dampak awal dari eskalasi tarif AS. Bank sentral Jepang mempertahankan suku bunga di 0.5% dan menurunkan proyeksi pertumbuhan ekonomi dan inflasi, mengindikasikan kenaikan suku bunga akan lebih gradual di tengah ketidakpastian kebijakan tarif.

Di pasar domestik, inflasi secara tahunan naik ke level 1.95% YoY di April dari sebelumnya 1.03% karena kenaikan komponen harga yang diadministrasikan. Sementara itu inflasi inti stabil di 2.50% YoY sesuai dengan ekspektasi. Indeks saham IDX80 menguat +1.59% pekan lalu dengan investor asing mencatat pembelian bersih IDR120 miliar. Sektor kesehatan menguat tertinggi di pasar saham, sementara sektor industrial melemah terdalam. Indeks obligasi BINDO juga menguat +0.40% dengan imbal hasil SBN 10Y turun dari 6.92% ke 6.87%. Rata-rata imbal hasil SRBI 12-bulan dalam lelang turun ke 6.48% dari pekan sebelumnya 6.56% seiring dengan nilai tukar Rupiah yang +2.35% terhadap USD ke level 16,435. Hari ini pasar menantikan rilis data PDB 1Q-2025, dengan ekspektasi konsensus Bloomberg, pertumbuhan di 4.93% YoY.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights