19 Juni, 2023

Murray Collis, Chief Investment Officer, Fixed Income (Asia Ex-Japan)

Alvin Ong, Head of Fixed Income, Singapore

Esther Koon, Portfolio Manager, Asia Fixed Income

Selama dua tahun terakhir, meningkatnya inflasi dan naiknya suku bunga telah menghadirkan tantangan maupun peluang bagi para investor. Seiring dengan berevolusinya lanskap makro di 2023, banyak orang yang mencari opsi-opsi investasi agar dapat memanfaatkan kelebihan dana tunai yang dimiliki. Di dalam ulasan kali ini, Murray Collis, Chief Investment Officer, Fixed Income (Asia Ex-Jepang), Alvin Ong, Head of Fixed Income, Singapura, dan Esther Koon, Portfolio Manager, Asia Fixed Income, akan menjelaskan bagaimana obligasi Asia berdurasi pendek dapat menjadi pilihan yang menarik – menawarkan yield yang kompetitif, memiliki potensi apresiasi modal jangka panjang, serta profil volatilitas yang relatif lebih rendah dibandingkan investasi pendapatan tetap lainnya.

Setelah tahun 2022 yang penuh gejolak dengan diwarnai tingginya inflasi dan naiknya suku bunga, kami meyakini bahwa aset pendapatan tetap saat ini telah mulai mendekati titik beloknya.

U.S Federal Reserve (The Fed) telah menaikkan Federal Funds Rate hingga ke kisaran 5.00% - 5.25% sejak Maret 2022, sementara U.S Treasury bertenor 10 tahun menunjukkan volatilitas yang besar, naik sekitar 225 basis poin (bps) sejak awal tahun lalu. Sebagai akibatnya, pendapatan tetap membukukan return negatif di 2022, mendorong para investor untuk menyimpan kelebihan dana tunai mereka pada deposito bank agar terhindar dari volatilitas pasar.

Meski begitu, lanskap makro global tengah mengalami perubahan. Inflasi di AS mulai melambat secara bertahap walau tetap tinggi di 2023: Dari 6,4% YOY di Januari menjadi 4,9% di bulan April. Ketua The Fed Jerome Powell baru-baru ini juga menyatakan bahwa berlanjutnya volatilitas pada sektor perbankan Amerika Serikat kemungkinan akan memperketat kondisi kredit lebih jauh, memberikan kesempatan bagi bank sentral AS untuk menghentikan kenaikan suku bunga pada level yang lebih rendah dari yang diperkirakan sebelumnya.

Meskipun siklus pengetatan moneter The Fed mungkin belum berakhir, kami meyakini bahwa kita saat ini telah berada lebih dekat dengan titik akhir dari siklus tersebut daripada dengan titik awalnya. Lebih jauh lagi, kemungkinan pivot yang akan datang di dalam kebijakan The Fed menawarkan peluang-peluang bagi para investor pendapatan tetap.

Dalam jangka pendek, inflasi akan tetap tinggi sebagai akibat dari posisinya yang terus berada pada angka yang lebih tinggi dari level 2% yang ditargetkan oleh The Fed. Namun, tambahan kenaikan suku bunga yang signifikan tampaknya tidak mungkin dilakukan di tengah lebih rendahnya inflasi, serta data PDB kuartal pertama dan data penjualan ritel bulanan yang terbaru yang menunjukkan bahwa perekonomian AS mengalami perlambatan.

Karenanya, investor pendapatan tetap memiliki sebuah entry point yang menarik: Mereka memperoleh yield yang tinggi saat ini, sekaligus memiliki potensi untuk memperoleh keuntungan jangka panjang dari apresiasi modal apabila suku bunga secara bertahap mulai menurun. Sementara di sisi lain, para deposan bank kemungkinan akan harus menghadapi risiko reinvestasi untuk memperoleh return pada level yang sama ketika deposito mereka jatuh tempo setelah The Fed melakukan pivot.

Dengan mempertimbangkan latar belakang makro yang tengah berubah ini, investor yang memahami bagaimana obligasi investment grade (IG) Asia durasi pendek berdenominasi US dollar (obligasi USD) akan dapat memaksimalkan peluang di dalam kondisi saat ini.

Ada beberapa keuntungan dari investasi obligasi USD Asia. Dengan strategi yang kami fokuskan pada obligasi korporasi IG Asia berdurasi pendek (0-3 tahun), kami akan menjelajahi keuntungan-keuntungan dari kategori obligasi tersebut.

Risiko kredit dapat dimitigasi oleh kondisi makroekonomi Asia yang stabil

Pada sisi fundamental, investor berhak untuk mengkhawatirkan kualitas kredit dari investasi pendapatan tetap di tengah kondisi makroekonomi yang tidak pasti saat ini. Kami meyakini bahwa obligasi USD Asia memiliki posisi yang baik untuk menghadapi volatilitas pasar karena kekuatan ekonomi kawasan tersebut, yang dapat mendukung cash flow dan profitabilitas korporasi.

IMF baru-baru ini meningkatkan prakiraan pertumbuhan negara-negara Asia Pasifik ke level 4,6% - yang tercepat di antara semua kawasan di dunia. Lebih jauh lagi, China dan India diperkirakan akan menyumbang sekitar 50% dari keseluruhan pertumbuhan global di 2023, sedangkan kawasan Asia Pasifik secara keseluruhan akan menyumbang sekitar 70%. Hal ini akan memberikan sokongan yang cukup bagi korporasi-korporasi di Asia, terutama karena pembukaan kembali perekonomian China memiliki kemungkinan untuk memberikan efek positif bagi perekonomian Asia pada tingkatan yang beragam, seperti misalnya pada sektor perdagangan dan pariwisata.

Perusahaan regional berkualitas tinggi dengan likuiditas pasar yang baik

Kami meyakini banyak perusahaan regional berkualitas tinggi memilih pasar obligasi USD Asia untuk meraih investor internasional, mendiversifikasi borrowing portfolio mereka, serta memanfaatkan pasar modal yang lebih dalam. Karena obligasi-obligasi tersebut berdenominasi USD, maka fundamental pasar mereka lebih terkait dengan dinamika suku bunga AS yang lebih stabil daripada dengan pasar mata uang lokal.

Bisa dibilang, kelas aset ini juga menawarkan tingkat likuiditas yang tinggi, terutama untuk pasar negara berkembang. Dalam lima tahun terakhir, pasar obligasi USD Asia telah melampaui angka 1 triliun dolar , menjadikannya salah satu pasar pendapatan tetap paling likuid di level global.

Profil volatilitas yang lebih rendah dibandingkan pasar obligasi lainnya

Meskipun pasar utang negara berkembang pada umumnya memiliki profil risiko volatilitas, obligasi USD Asia, terutama obligasi IG durasi pendek, diuntungkan oleh dua faktor di bawah ini yang dapat meredam risiko secara keseluruhan.

Pertama, munculnya basis investor institusional regional yang kuat menghadirkan permintaan akan obligasi USD serta potensi akan adanya bantalan peredam kedua untuk harga-harga di saat periode risk-off. Dalam 10 tahun terakhir (2014-2022), investor regional menyumbang sekitar 70% dari keseluruhan alokasi obligasi USD Asia - Segmen pembelian terbesar pada kelas aset tersebut.

Pada saat yang bersamaan, bila U.S Treasury tetap volatil karena kebijakan The Fed, fokus pada obligasi durasi pendek kemungkinan akan membuat kinerja lebih resilien.

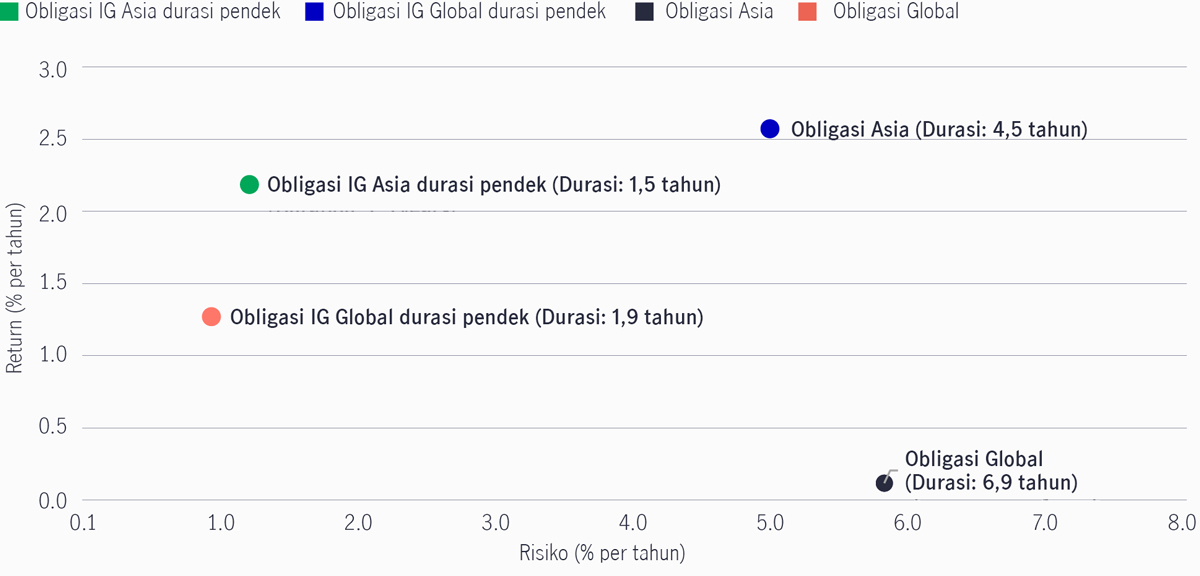

Hal ini disebabkan karena obligasi dengan durasi yang lebih pendek tidak terlalu sensitif pada pergerakan suku bunga. Obligasi IG Asia durasi pendek berdenominasi USD secara tradisional memiliki profil durasi yang lebih rendah daripada semesta obligasi Asia dan global pada umumnya (lihat Bagan 1). Obligasi USD Asia juga hanya memiliki volatilitas yang lebih tinggi secara marginal (1,2% dibandingkan 0,9%) dibandingkan obligasi IG durasi pendek global selama satu dekade terakhir.

Bagan 1: profil obligasi durasi pendek Asia telah meredam volatilitas selama satu dekade terakhir

Sumber: Bloomberg, per 31 Maret 2023. Obligasi IG Asia durasi pendek diwakili oleh JACI Investment Grade 1-3 Year Total Return Index. Obligasi global diwakili oleh Bloomberg Barclays Global Aggregate Bond Index. Obligasi Asia diwakili oleh JACI Composite Total Return Index. Obligasi IG global durasi pendek diwakili oleh Bloomberg Barclays Global Aggregate 1–3-year Bond Index. Kinerja masa lalu bukan merupakan indikasi hasil masa depan. Tidak dimungkinkan untuk berinvestasi langsung pada indeks.

Premi yield yang komparabel dan return yang menarik secara historis dibanding obligasi lain

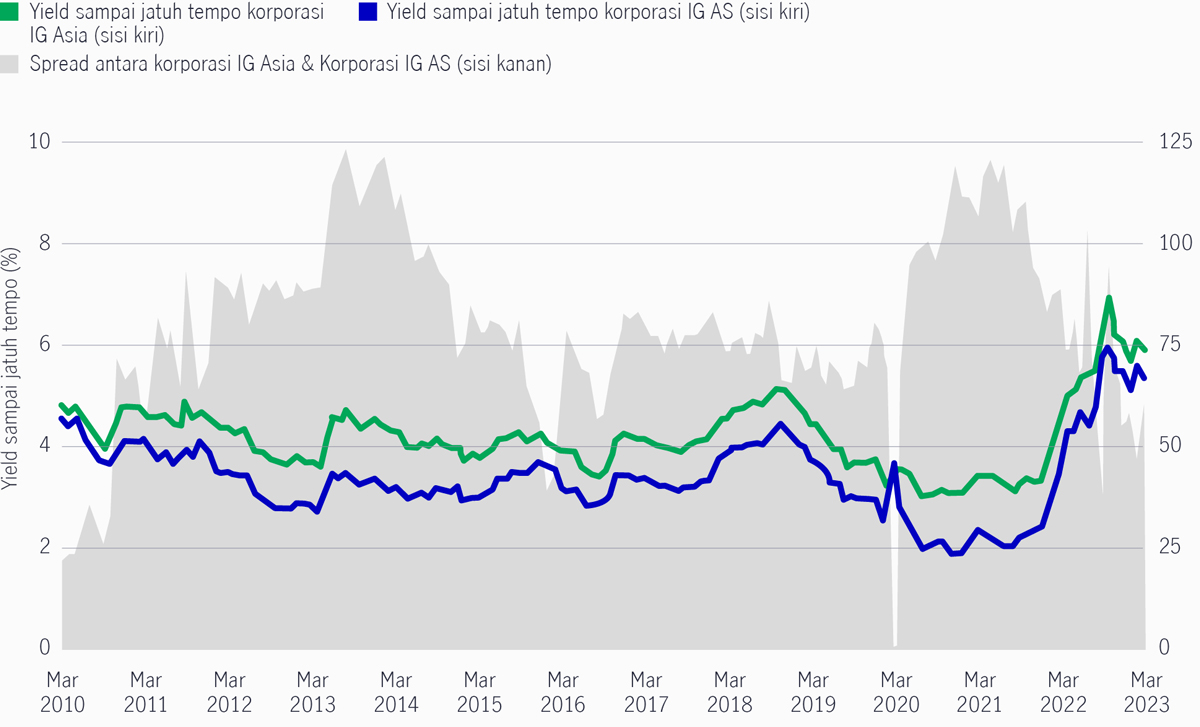

Secara historis, investor obligasi USD IG Asia telah menerima spread premium atas mereka yang memegang utang korporasi AS IG (lihat Bagan 2). Per 31 Maret 2023, preminya adalah 60 bps, dengan rata-rata sebesar 83 bps dalam 10 tahun terakhir. Premi tersebut artinya para investor utang USD IG Asia secara efektif menerima yield yang lebih besar dari memegang obligasi korporasi-korporasi dengan profil kredit dan level risiko yang kurang lebih sama dengan korporasi lainnya.

Bagan 2: Spread premium historis IG Asia dibandingkan dengan IG AS

Sumber: Bloomberg, Indeks BofA Merrill Lynch dan JP Morgan. per 31 Maret 2023.

Dari perspektif kinerja secara keseluruhan, investor tidak hanya harus menaruh perhatian pada yield, tapi juga pada total return sebuah kelas aset seiring dengan waktu.

Dibandingkan dengan obligasi durasi pendek global

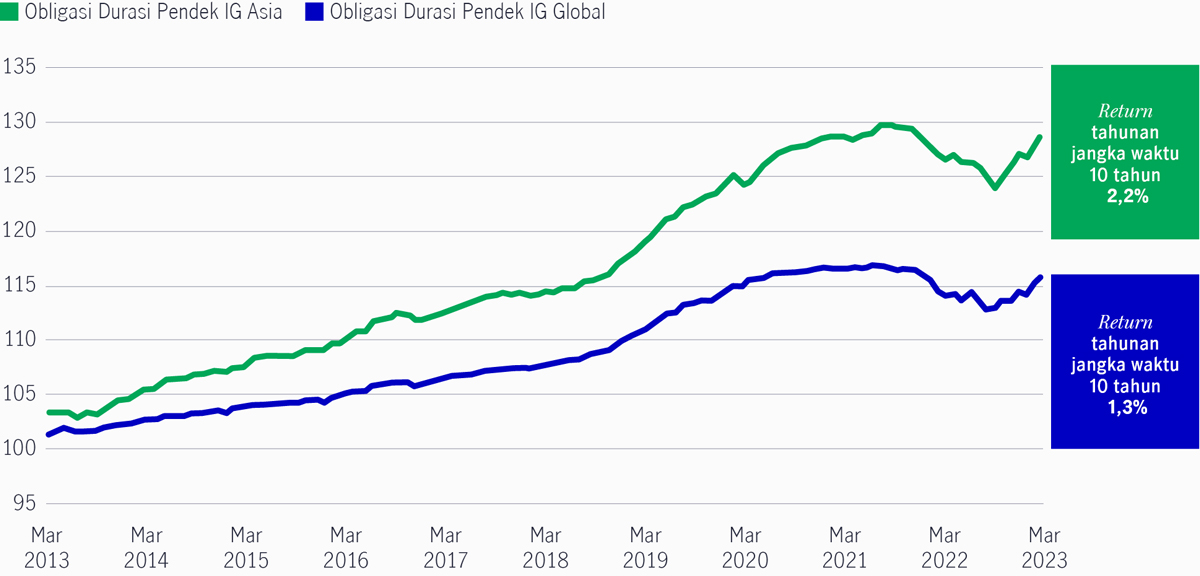

Kinerja obligasi IG durasi pendek Asia telah mengalahkan kinerja obligasi lainnya di tingkat global dalam basis tahunan selama satu dekade terakhir (lihat Bagan 3). Hal tersebut didukung oleh yield dan kupon yang ditawarkan oleh obligasi IG durasi pendek Asia yang relatif lebih tinggi dari yang ditawarkan korporasi-korporasi global.

Dibandingkan dengan deposito bank

Sementara para investor memanfaatkan deposito bank selama dua tahun terakhir untuk berlindung dari volatilitas pasar, perubahan kebijakan moneter yang dilakukan The Fed kemungkinan besar akan mendatangkan risiko bagi strategi tersebut. Penelitian menunjukkan bahwa saat ini deposito berjangka tiga bulan USD (promotional) di Singapura memberikan hasil sebesar 3,7% dibandingkan dengan yield sampai jatuh tempo obligasi IG USD durasi pendek Asia yang sebesar 5,6%.

Dengan pasar yang telah memperkirakan bahwa The Fed akan melakukan jeda dalam jangka pendek dan potensi penurunan dalam jangka panjang terhadap suku bunga, investor dihadapkan pada kemungkinan risiko reinvestasi yang signifikan bila depositonya jatuh tempo di saat suku bunga dalam posisi yang lebih rendah di masa depan.

Bagan 3: Kinerja obligasi IG durasi pendek Asia dibandingkan dengan obligasi lainnya

Sumber: Bloomberg, 30 Juni 2012 hingga 30 Juni 2022. Obligasi IG durasi pendek Asia diwakili oleh JACI Investment Grade 1-3 Year Total Return Index. Obligasi IG durasi pendek global diwakili oleh Bloomberg Barclays Global Aggregate 1–3-year Bond Index (lindung nilai USD). Kinerja masa lalu bukan merupakan indikasi hasil masa depan. Tidak dimungkinkan untuk berinvestasi langsung pada indeks.

Untuk sisa tahun 2023, kami memiliki pandangan konstruktif terhadap para national champions dan kredit di China:

National champions

Persentase yang signifikan dari Badan Usaha Milik Negara (BUMN) adalah sebuah fitur yang unik dari semesta obligasi IG Asia. BUMN cenderung memiliki cash flow dan posisi pasar yang lebih stabil karena hubungannya dengan pemerintah, sambil menawarkan volatilitas yang lebih rendah dengan yield yang menarik. Selain itu, aktivitas dari para emiten national champion swasta yang baru, seperti bank dan produsen baterai kendaraan listrik, semakin marak di 2023 sehingga menawarkan lebih banyak lagi peluang.

Kredit China

Dengan terus berlanjutnya pembukaan kembali perekonomian di China, kami tetap memiliki pandangan yang konstruktif terhadap kredit negara tersebut. Meskipun kami tidak mengharapkan terjadinya pemulihan ekonomi bentuk V (V-shaped economic recovery), namun kami meyakini bahwa seiring dengan waktu pembukaan kembali negara tersebut akan mendukung perusahaan-perusahaan baik domestik maupun di negara mitra, terutama di Asia Tenggara, yang akan diuntungkan oleh meningkatnya aktivitas perdagangan dan pariwisata.

Selama dua tahun terakhir, para investor yang mengharapkan dapat memperoleh return dari kelebihan dana tunai mereka umumnya memilih deposito bank untuk menghindari volatilitas pasar. Ke depannya, kami meyakini bahwa perubahan dalam lanskap makro, terutama menyangkut pivot kebijakan oleh The Fed, dapat menawarkan opsi-opsi yang lebih profitabel.

Obligasi IG USD durasi pendek Asia menawarkan yield yang kompetitif dan memiliki potensi untuk memberikan upside apresiasi modal untuk jangka panjang di saat suku bunga bergerak turun secara bertahap. Ditambah lagi dengan profil volatilitas yang lebih rendah serta eksposur terhadap fundamental makroekonomi regional yang stabil, kami meyakini bahwa para investor patut memberikan perhatian lebih terhadap keuntungan-keuntungan yang dapat diberikan oleh kelas aset tersebut di tengah kondisi pasar saat ini.

1 Pasar senilai USD 1 triliun tersebut terutama terdiri dari kredit investment grade (84%), namun juga mencakup high yield (16%)

2 Riset Manulife Investment Management

3 Riset Manulife Investment Management. Bunga yang dikutip berlaku untuk deposito USD melebihi USD 3 juta. YTM diambil dari Indeks JACI IG 1-3 tahun per 31 Maret 2023.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights