Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum September naik ke 2.7% YoY dari 2.3% di bulan sebelumnya, dikontribusi oleh inflasi pangan. Inflasi makanan dan minuman serta tembakau meningkat menjadi 5.5% YoY dari 4.0% di bulan Agustus akibat kenaikan harga cabai merah dan daging ayam sebesar 32%. Inflasi inti tetap tidak berubah pada 2.2% YoY. Tidak termasuk emas, inflasi inti malah sedikit turun menjadi 1.7% YoY dari 1.8% bulan sebelumnya.

Surplus perdagangan naik menjadi USD5.5 miliar di Agustus dari bulan Juli sebesar USD4.2 miliar, tertinggi sejak November 2022. Hal ini terutama disebabkan oleh pelemahan impor. Secara bulanan, ekspor meningkat 0.9% MoM sementara impor turun sebesar -5.3% MoM. Ekspor bahan bakar mineral (termasuk batu bara) dan nikel naik didukung oleh pengiriman ke China, yang meningkat menjadi 12.2% YoY dari sebelumnya 6,5%. Sementara itu, impor barang konsumsi dan bahan baku mengalami kontraksi masing-masing sebesar -5,2% YoY dan -9,1 YoY.

PMI Manufaktur Indonesia bulan September tercatat di angka 50. 4, turun dari 51.5 di Agustus. Hal Ini mengindikasikan melambatnya pertumbuhan, meskipun tetap di zona ekspansi. Pesanan baru meningkat untuk bulan kedua berturut-turut pada September. Selain itu, di bulan September yang sama produsen juga mengindikasikan kenaikan tenaga kerja di tengah meningkatnya optimisme pertumbuhan di bulan-bulan ke depan.

PASAR SAHAM

Di bulan September pasar global terus menunjukkan kenaikan seiring investor menyambut pemotongan Fed Funds Rate (FFR). IHSG juga menguat ditopang baik oleh pemangkasan FFR dan juga pemangkasan BI rate, redanya ketegangan sosial dan kerusuhan, serta topangan injeksi likuiditas ke sistem perbankan. Melanjutkan kenaikan kuat bulan sebelumnya, IHSG ditutup naik +2.9%, walaupun tetap kalah unggul dibandingkan dengan pasar global (MSCI World +3.1%), pasar regional (MSCI ApxJ +5.5%), dan pasar berkembang (MSCI EM +7.0%). Investor asing mencatatkan arus keluar bersih sebesar -USD235 juta, jauh lebih rendah dari -USD511 juta di bulan sebelumnya. Semua sektor kecuali infrastruktur (-0.9%) menguat, dengan sektor industri (+25.8%) dan material dasar (+19.3%) menjadi yang terunggul.

Kekhawatiran mengenai tensi geopolitik dan tarif Amerika Serikat serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Pasar saham Indonesia diperdagangkan pada valuasi yang menarik, jauh lebih rendah dari rata-ratanya dalam sepuluh tahun terakhir. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

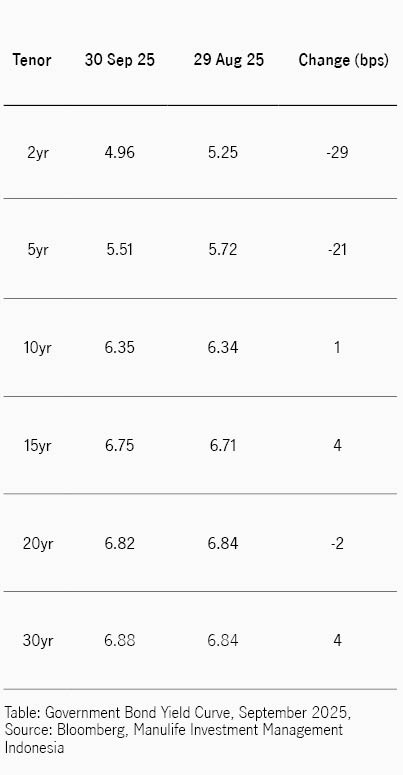

Pasar obligasi domestik tetap tangguh dengan Indeks BINDO sebagai proksinya berkinerja + 0.81% MoM, setara dengan +9.62% YTD. Meskipun demikian, imbal hasil obligasi 10 tahun naik sedikit 1bps dari 6.34% ke 6.35%, berlawanan dengan penurunan imbal hasil UST 10 tahun dari 4.23% ke 4.15% (-8bps). Selisih imbal hasil obligasi pemerintah Indonesia dan UST melebar dari 213bps ke 222bps, lebih datar dibandingkan dengan selisih rata-rata 1 tahun sebesar 245bps. Penurunan Fed Funds Rate 25bps ke 4.00% - 4.25% menjadi pendorong utama penurunan imbal hasil UST, didukung oleh inflasi produsen bulan Agustus yang lebih rendah dari perkiraan dan tingkat keyakinan konsumen Amerika Serikat yang lebih lemah.

Di dalam negeri, Presiden Prabowo Subianto melakukan perombakan kabinet, menunjuk Purbaya Yudhi Sadewa sebagai Menteri Keuangan menggantikan Sri Mulyani Indrawati. Sebagai Menteri Keuangan yang baru diangkat, salah satu terobosannya adalah mengalokasikan IDR200 triliun dari Saldo Anggaran Lebih ke lima bank BUMN, yang diharapkan dapat mendukung pertumbuhan ekonomi, khususnya membidik sektor riil. Selain itu, perombakan kabinet juga mencakup beberapa kementerian lain.

Dari sisi moneter, Bank Indonesia melanjutkan kejutan lewat pemangkasan kembali BI rate sebesar 25bps dari 5.00% ke 4.75%. Bank sentral juga masih meneruskan kebijakan pengurangan penerbitan SRBI, membuat imbal hasil tertimbang SRBI 12 bulan turun dari 5.11% ke 4.82%. Hal Ini menjadi salah satu penopang utama pasar obligasi di periode September, dengan imbal hasil obligasi jangka pendek turun paling banyak dibandingkan bagian kurva lainnya.

Dari pasar utama, khususnya lelang obligasi pemerintah reguler, di awal September tawaran masuk untuk lelang SUN mulai menurun di angka IDR79.55 triliun, tetapi pulih menjelang akhir periode ke angka 98.47 triliun, lebih tinggi dari rata-rata 2025 di level IDR90 triliun. Sementara itu, tawaran yang masuk untuk lelang SBSN tetap solid sebesar IDR41.86 triliun dan IDR59.68 triliun, tetap di atas rata-rata tawaran 2025 di angka IDR34 triliun. Dari obligasi ritel, pemerintah berencana untuk menerbitkan ORI028T3 (3 tahun) dengan kupon 5.35% dan ORI028T6 (6 tahun) dengan kupon 5.65%.

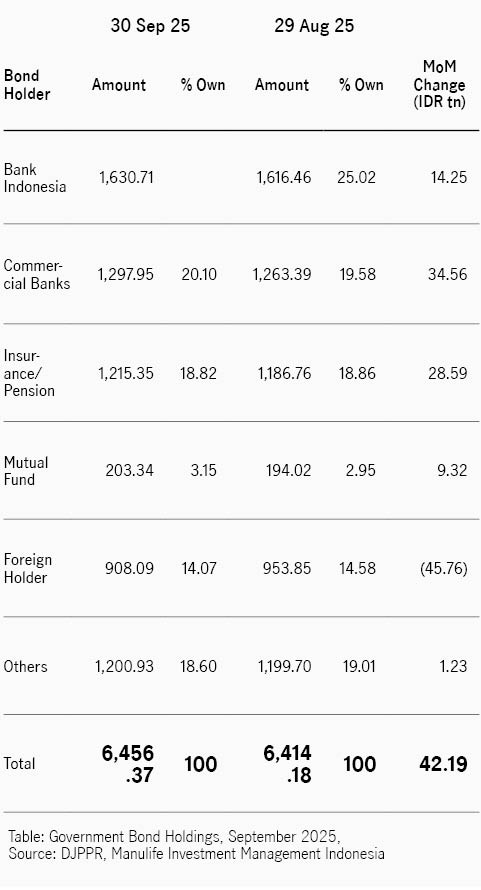

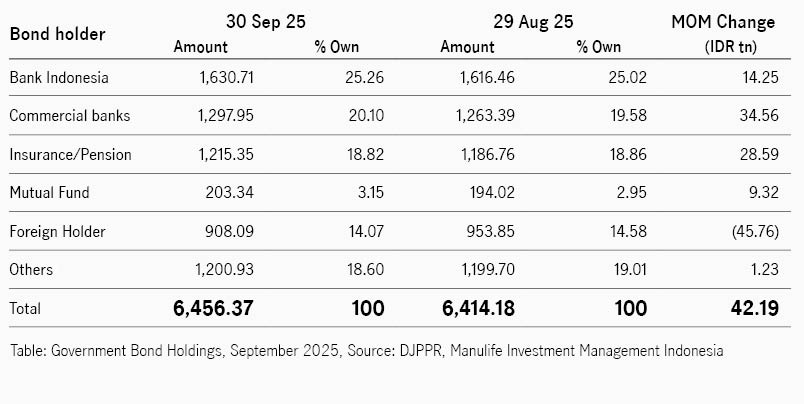

Investor asing mencatat posisi jual bersih di bulan September sebesar IDR45.76 triliun, membuat persentase kepemilikan turun ke 14.07% atas obligasi yang diperdagangkan, dibandingkan bulan sebelumnya sebesar 14.87%.

Kurva imbal hasil menunjukkan pola beragam, bullish steepening di tenor pendek dan bearish steepening di tenor menengah panjang. Imbal hasil tenor pendek menjadi yang terunggul, dengan tenor 2 tahun turun 29bps dan tenor 5 tahun turun 21bps.