Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum meningkat ke 2.9% YoY di Oktober dari 2.7% di September terutama disebabkan kelompok perawatan pribadi dan jasa lainnya. Inflasi kelompok makanan dan tembakau stabil di 5.0% YoY, dengan inflasi bulanan turun ke 0.1% MoM dari sebelumnya 0.4%. Inflasi transportasi di 0.1% MoM, naik dari deflasi -0.02% di September, atau kenaikan 0.5% YoY dampak kenaikan harga BBM non-subsidi dan diesel. Inflasi inti naik 0.4% MoM, atau 2.4% YoY. Kelompok perawatan pribadi dan jasa naik 11.9% YoY dipengaruhi kenaikan harga emas. Di luar harga emas, inflasi inti naik ke 1.9% YoY dari 1.8% di September.

Neraca perdagangan mencatat surplus USD4.3 miliar di September dari USD5.5 miliar di Agustus. Sepanjang tahun berjalan, total surplus mencapai USD33.5 miliar per September, lebih tinggi dari USD22.2 miliar di September 2024. Ekspor turun 1.1% MoM, namun tetap tumbuh kuat secara tahunan 11.4% YoY. Impor tumbuh 4.4% MoM, atau 7.2% YoY. Impor barang modal tumbuh 28% YoY didukung oleh impor mesin. Ekspor ke AS turun 10.7% MoM setelah mencatat kontraksi 12.4% di Agustus, mengindikasikan dampak negatif dari tarif impor AS.

PDB Indonesia tumbuh 5.0% YoY di 3Q25, dari 5.1% di 2Q. Pertumbuhan investasi mengalami moderasi ke 5% di 3Q setelah di kuartal sebelumnya tumbuh 7% karena turunnya investasi bangunan, mesin dan peralatan. Konsumsi rumah tangga moderasi ke 4.9% YoY dari 5.0% di 2Q didukung belanja peralatan dan transportasi-komunikasi, sementara belanja pemerintah membaik ke 5.0% YoY karena belanja material dan pegawai.

PASAR SAHAM

Pasar global melanjutkan penguatan di Oktober merespons positif kesepakatan AS dan China untuk menahan eskalasi dagang lebih lanjut untuk satu tahun. China menunda pengetatan ekspor rare earth sementara AS menurunkan tarif terhadap China dari 57% menjadi 47%. IHSG melanjutkan penguatan didukung penurunan suku bunga The Fed di September dan BI yang menurunkan suku bunga secara beruntun, serta injeksi likuiditas ke sistem perbankan. IHSG menguat +1.3%, namun kalah unggul dibanding pasar global (MSCI World: +1.9%), pasar regional (MSCI APxJ: 3.7%) dan kawasan negara berkembang (MSCI EM: +4.1%). Investor asing mencatat pembelian bersih USD782 juta, setelah mencatat penjualan di bulan sebelumnya. Seluruh sektor menguat kecuali Finansial (-0.9%) dan Teknologi (-5.9%). Sementara itu sektor Properti (+14.6%) dan Transportasi & Logistics (+7.8%) mencatat penguatan tertinggi.

Kekhawatiran mengenai tensi geopolitik dan tarif Amerika Serikat serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Suku bunga yang lebih rendah dan meningkatnya likuiditas diperkirakan dapat menjadi faktor positif bagi pertumbuhan ekonomi dan profitabilitas korporasi, yang juga dapat menjadi katalis bagi pasar saham Indonesia jangka menengah-panjang. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

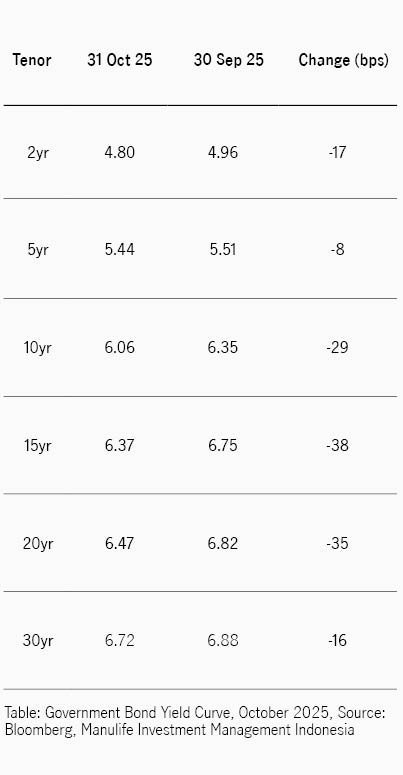

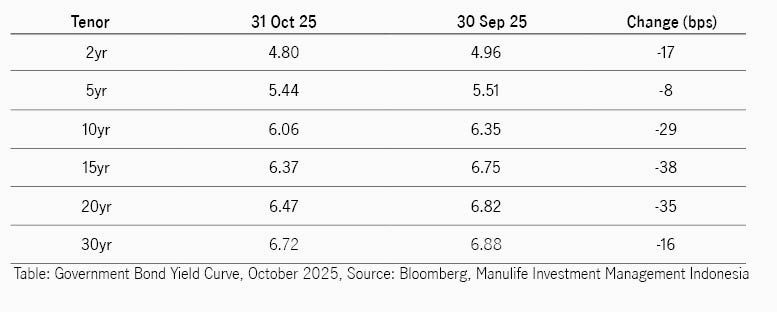

Pasar obligasi domestik mencatat kinerja yang positif di bulan Oktober, dengan indeks BINDO menguat +2.11% MoM, sehingga kinerja tahun berjalan 2025 mencapai +11.94%. Yield tenor 10Y turun 29bps dari 6.35% ke 6.06% seiring dengan penurunan yield UST 10Y dari 4.15% ke 4.08% (-7bps). Selisih yield antara Indonesia dan UST menipis dari 222bps menjadi 200bps, lebih tipis dari rata-rata 1-tahun di 205bps. The Fed kembali memangkas suku bunga di Oktober sebesar 25bps ke 3.75%-4.00%, namun Fed Chair Powell menekankan bahwa belum ada kepastian terkait keputusan suku bunga di Desember dan inflasi tetap menjadi perhatian The Fed. Selain itu meningkatnya tensi dagang AS dengan China yang mengancam tambahan tarif 100% terhadap impor China juga meningkatkan kekhawatiran pasar.

Sentimen di pasar obligasi domestik tetap suportif didukung oleh cepatnya penyerapan injeksi likuiditas IDR200 triliun yang dialokasikan pemerintah di bank Himbara bulan lalu. Selain itu sentimen pasar juga didukung oleh target penerbitan obligasi pemerintah Q4 yang lebih sedikit. Pemerintah juga sukses menerbitkan Dimsum bond untuk pertama kalinya, tenor 5-tahun di 2.50% dan tenor 10-tahun di 2.90%, dengan total penerbitan CNY6 miliar. Penerbitan ini diperkirakan dapat mengurangi tekanan penerbitan obligasi domestik.

Dari sisi moneter, Bank Indonesia mempertahankan suku bunga di 4.75% di rapat Oktober, yang mengejutkan bagi pasar karena konsensus memperkirakan BI akan menurunkan suku bunga. Bank sentral melanjutkan tren penurunan penerbitan SRBI di pasar, dengan rata-rata yield untuk SRBI tenor 12-bulan turun dari 4.82% ke 4.66%.

Pada lelang obligasi pemerintah, permintaan menunjukkan perbaikan dengan penawaran melebihi IDR100 triliun, mencapai IDR126.16 triliun di awal Oktober, walau kemudian menurun ke IDR117.50 triliun di akhir bulan, namun tetap lebih tinggi dari rata-rata sepanjang 2025 di IDR93 triliun. Penawaran pada lelang sukuk SBSN juga tetap kuat di dua lelang pada Oktober, mencapai IDR59.21 triliun dan IDR51.43 triliun, di atas rata-rata 2025 di IDR36 triliun. Sementara itu pemerintah juga sukses menerbitkan obligasi ritel, ORI028T3 (tenor 3-tahun) di 5.35% dan ORI-28T6 (tenor 6-tahun) di 5.65% dengan total penerbitan IDR15.50 triliun.

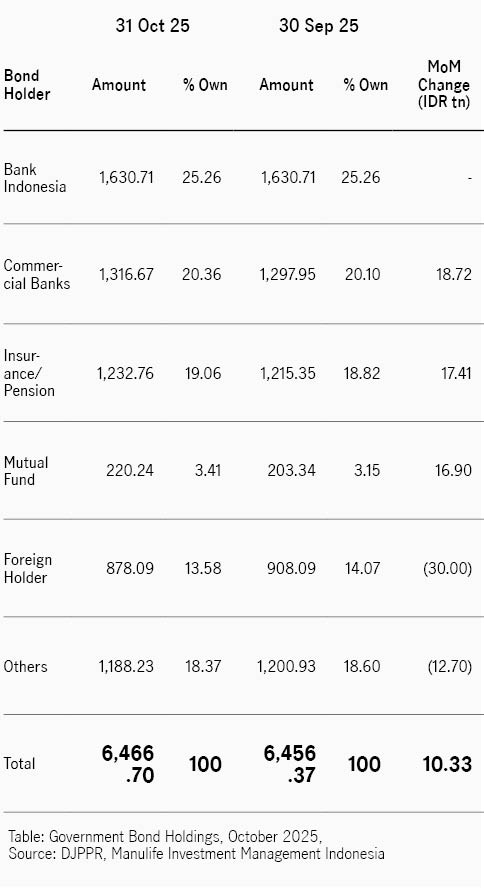

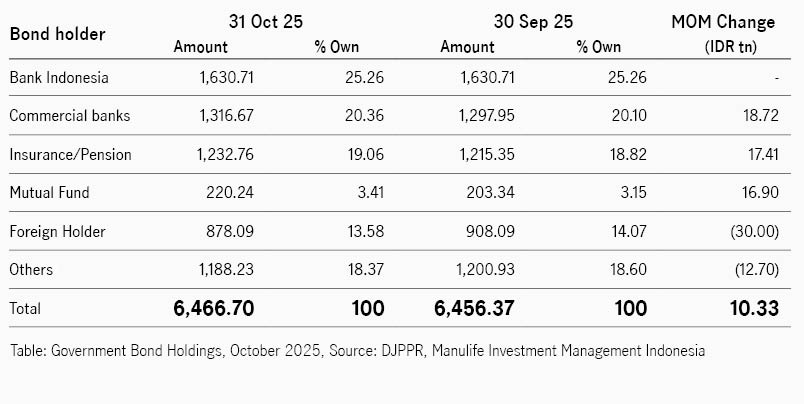

Investor asing kembali mencatat penjualan bersih di Oktober senilai IDR30 triliun, sehingga kepemilikan asing turun ke 13.58% dari total SBN yang diperdagangakan, dari bulan sebelumnya di 14.07%.

Kurva imbal hasil bergerak dalam pola bullish flattening, dengan tenor menengah-panjang unggul, di mana tenor 15-tahun turun 38bps dan tenor 20-tahun turun 35bps.