Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan Mei tercatat +1.6% YoY, turun dari +1.9% YoY bulan sebelumnya. Inflasi makanan minuman dan rokok turun dari +2.2% bulan lalu ke +1.1%. Harga cabai merah turun seiring datangnya musim panen. Inflasi inti tercatat +2.4% YoY dibandingkan +2.5% YoY bulan April, sementara secara bulanan turun menjadi +0.1% MoM dari bulan sebelumnya +0.3% MoM, dipicu oleh barang-barang perawatan pribadi dan jasa. Pemerintah mengumumkan paket stimulus baru senilai IDR24.4 triliun atau 0.1% dari PDB, untuk menopang daya beli masyarakat.

Surplus perdagangan turun tajam ke USD0.16 miliar di bulan April dibandingkan USD4.3 miliar bulan sebelumnya, dipicu oleh kenaikan impor. Impor naik +8.8% MoM atau 21.8% YoY. Impor barang mentah naik tajam +18.9% YoY dipicu oleh logam mulia, serta besi baja. Selain itu, impor barang modal juga naik +36.3% YoY dipimpin kenaikan impor mesin.

Bank Indonesia (BI) memangkas BI rate 25bps ke level 5.50% untuk menopang pertumbuhan ekonomi, dan di saat yang sama tetap menopang stabilitas Rupiah. BI juga memangkas rasio PLM (Penyangga Likuiditas Makroprudensial) dari 5.0% ke 4.0% untuk perbankan konvensional dan dari 3.5% ke 2.5% untuk bank syariah, yang diperkirakan dapat meningkatkan likuiditas pasar di kisaran IDR90 triliun yang tadinya ditempatkan pada SBN menjadi likuiditas baru untuk mendorong pertumbuhan kredit. BI juga terus memperkuat ketahanan eksternal melalui intervensi tiga tahap di pasar spot, DNDF, dan pasar sekunder obligasi. BI menilai Rupiah saat ini cukup stabil dengan ruang potensi penguatan.

PASAR SAHAM

Pasar global terlihat mulai stabil setelah ada sinyal de-eskalasi tensi perdagangan AS – China seiring kedua pihak membuka ruang negosiasi. Pasar juga menyambut pengadilan federal yang menetapkan implementasi tarif perdagangan Presiden Trump tidak legal. Kedua hal di atas membuat pasar saham melonjak dan Dolar AS melemah, baik di negara maju maupun berkembang. IHSG menguat +6.0%, mengungguli pasar global (MSCI World +5.7%), pasar Asia Pasifik (MSCI Asia Pasifik ex. Jepang +4.8%) dan juga pasar kawasan berkembang (MSCI Emerging Market +4.0%). Investor asing membukukan arus masuk bersih +USD337 juta setelah berbulan-bulan sebelumnya mencatatkan arus keluar. Semua sektor kecuali teknologi (-9.5%) mencatatkan kinerja positif, dengan sektor material dasar (+20.2%) dan energi (+11.3%) menjadi yang terunggul.

Kekhawatiran terhadap tarif AS dan kebijakan domestik tetap akan mempengaruhi pasar finansial di tengah negosiasi antara AS dan negara lainnya. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Pasar saham Indonesia diperdagangkan pada valuasi yang menarik, jauh lebih rendah dari rata-ratanya dalam sepuluh tahun terakhir. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

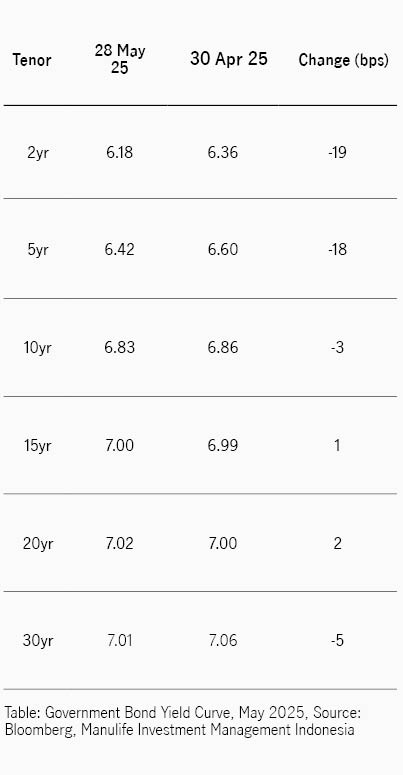

Pasar obligasi domestik melanjutkan ketahanannya, indeks BINDO mencatatkan kinerja positif +0.96% MoM, setara dengan +4.38% di tahun berjalan. Imbal hasil SBN 10 tahun turun tipis 3bps dari 6.86% ke 6.83% berlawanan arah dengan kenaikan imbal hasil UST10Y dari 4.16% ke 4.48% sebesar 32bps. Walaupun terlihat bergerak di tempat, imbal hasil obligasi Indonesia sempat meningkat ke 6.90% dan turun ke 6.80%, di tengah berita penurunan BI rate, penundaan tarif AS, dan penurunan peringkat kredit AS oleh Moody’s. Selisih imbal hasil SBN dan UST menyempit dari 271bps ke 236bps, lebih kecil dari rata-rata satu tahun di kisaran 264bps.

Sesuai prediksi, The Fed mempertahankan suku bunga acuan di level 4.25 – 4.50%, mengutip ketidakpastian dan risiko kenaikan inflasi serta pengangguran. Sementara itu, peringkat kelayakan kredit AS diturunkan oleh Moody’s dari AAA ke AA1. Seiring penurunan tersebut, imbal hasil UST tahun naik ke 4.60% sebelum akhirnya stabil di kisaran 4.48%.

Di awal bulan pasar obligasi sempat melemah menunggu rapat Bank Indonesia di tengah bulan. Akhirnya BI menurunkan suku bunga acuan 25bps dari 5.75% ke 5.50%, membuat imbal hasil obligasi 10 tahun sempat turun ke 6.80%. Sejalan dengan kebijakan pelonggaran moneter, rerata imbal hasil SRBI 12 bulan juga turun ke 6.27%. Sepanjang bulan Mei, pemerintah menerbitkan samurai bonds senilai JPY103.2 miliar (setara USD725 juta). Ada 5 tenor yang ditawarkan: 3 tahun (1.56%), 5 tahun (1.87%), 7 tahun (2.05%), 10 tahun (2.35%) dan tenor 20 tahun (3.26%) sebagai blue bond yang dikhususkan untuk pembiayaan pelestarian kelautan. Ke depannya, pemerintah juga akan mempertimbangkan penerbitan Dim sum bonds (mata uang RMB) dan Kangaroo bonds (mata uang AUD).

Dari pasar primer – terutama lelang reguler – minat yang datang dalam lelang SUN terlihat membaik dan akhirnya mencatatkan permintaan tertinggi senilai IDR108.33 triliun, lebih tinggi dari rata-rata tahun ini senilai IDR72 triliun. Sementara itu , walaupun lebih rendah dibandingkan sebulan sebelumnya, permintaan SBSN yang masuk tetap lebih tinggi dibandingkan rata-rata IDR25 triliun. Dari sisi ritel, pemerintah berencana menerbitkan sukuk ritel dua tahap, SR022T3 tenor 3 tahun kupon 6.45% dan SR022T5 tenor 5 tahun kupon 6.55%. Periode pengumpulan dana akan berjalan sampai bulan ini.

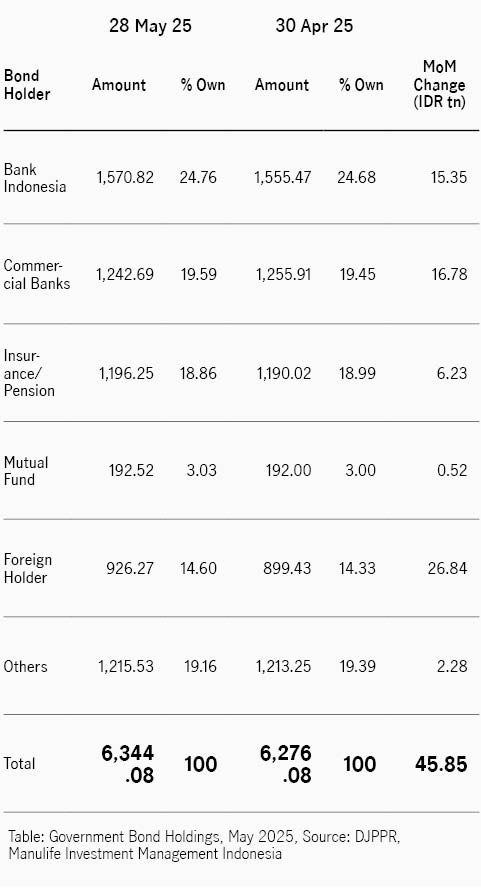

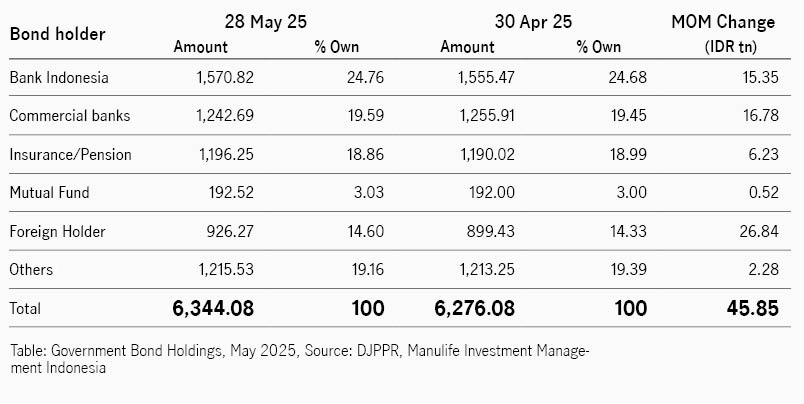

Di bulan Mei investor asing menjadi pembeli bersih terbesar senilai IDR26.84 miliar, sehingga kepemilikan naik menjadi 14.60% dari seluruh obligasi yang diperdagangkan, dibandingkan bulan sebelumnya 14.33%.

Di bulan Mei kurva imbal hasil menunjukkan pola bullish, curam di tenor pendek menengah dan mendatar di tenor panjang, dengan imbal hasil tenor 2 tahun paling unggul turun 19 bps.