Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan Juni naik ke +1.9% YoY dari +1.6% YoY di bulan Mei, dipicu terutama oleh kenaikan harga pangan. Secara bulanan, inflasi naik +0.2%, berbalik arah dari deflasi -0.4% di bulan Mei. Inflasi pangan dan tembakau tercatat +2.0% dibandingkan 1.0% di bulan Mei. Inflasi transportasi tercatat +0.1% YoY, lebih rendah dari +0.2% di bulan Mei, merefleksikan penurunan harga BBM non subsidi. Inflasi ini tercatat +2.4% YoY.

Surplus perdagangan bulan Mei melonjak signifikan ke USD4.3 miliar - setelah bulan sebelumnya anjlok di level USD0.2 miliar - terutama disebabkan oleh ekspor yang kuat dan impor yang melemah. Akumulasi surplus perdagangan di 5 bulan pertama 2025 tercatat UDS15.4 miliar, lebih besar dibandingkan periode yang sama di 2024 USD13.1 miliar. Ekspor ke Amerika Serikat meningkat, +31.5% MoM sejalan dengan peningkatan ekspor sepatu (+29% MoM), sepertinya didorong oleh kenaikan volume sebelum tenggat negosiasi tarif resiprokal 9 Juli. Di lain pihak, impor turun -1.3% MoM dibandingkan kenaikan +8.8% di bulan April, merefleksikan normalisasi setelah kenaikan tajam tersebut.

Indeks PMI manufaktur bulan Juni tercatat di level 46.9 dibandingkan 47.4 bulan Mei, penurunan dua bulan berturut-turut. Turunnya PMI disebabkan penurunan tajam pesanan baru yang sudah terkontraksi tiga bulan berturut-turut, seiring lemahnya permintaan domestik. Di lain pihak, penjualan ekspor masih cukup stabil.

Pasar global bulan Juni tetap volatil seiring tensi geopolitik Timur Tengah mendominasi kekhawatiran investor. Hal ini membuat harga komoditas naik, seperti minyak Brent +5.81%, minyak sawit mentah +1.80%, dan batu bara +9.03%. Indikasi gencatan senjata yang kemudian terjadi antara Iran dan Israel membuat pasar membaik di akhir bulan, walaupun belum semua pasar pulih seutuhnya.

PASAR SAHAM

Setelah unggul di bulan April, IHSG melemah -3.6% di bulan Juni, kalah dibandingkan pasar global (MSCI World +4.2%), pasar kawasan (MSCI Asia Pacific ex. Japan +5.3%) dan pasar kawasan berkembang (MSCI Emerging Market +5.7%), dan arus dana asing berbalik arah. Investor asing mencatatkan penjualan bersih senilai USD512 juta setelah menikmati arus dana masuk bulan sebelumnya. Transportasi (+9.5%) dan material dasar (+5.6%) menjadi sektor terunggul, sementara finansial (-5.5%) menjadi sektor yang paling terpuruk.

Kekhawatiran terhadap tarif AS dan kebijakan domestik tetap akan mempengaruhi pasar finansial di tengah negosiasi antara AS dan negara lainnya. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang terutama jika pertumbuhan ekonomi tetap tangguh. Pasar saham Indonesia diperdagangkan pada valuasi yang menarik, jauh lebih rendah dari rata-ratanya dalam sepuluh tahun terakhir. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

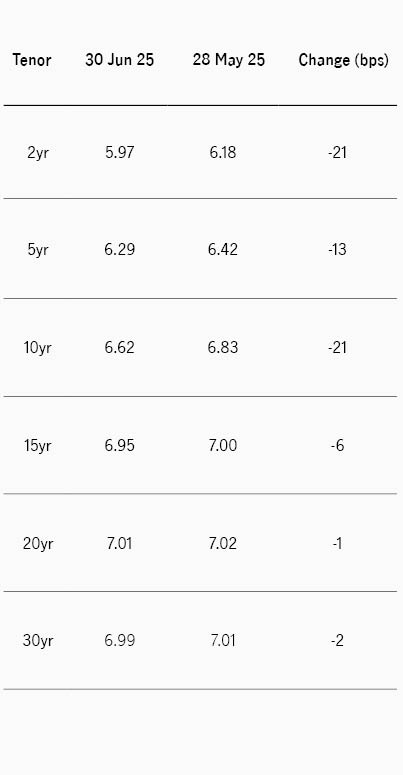

Pasar obligasi domestik tetap kokoh dengan indeks BINDO mencatatkan kinerja positif +1.14% MoM, dengan kinerja tahun berjalan ke level +5.57%. Imbal hasil obligasi 10 tahun turun 21bps dari 6.83% ke 6.62%, sejalan dengan penurunan imbal hasil UST dari 4.48% ke 4.23% (-25bps). Selisih imbal hasil obligasi pemerintah Indonesia dan UST melebar dari 235bps ke 239bps, namun tetap lebih tipis dibandingkan rata-rata 1 tahun di 260bps. Ekspektasi pemangkasan Fed Funds Rate dan BI Rate tetap kukuh di tengah tarif perdagangan global, pertumbuhan ekonomi yang lemah dan adanya stimulus ekonomi tambahan dari pemerintah Indonesia.

Di bulan Juni, sesuai ekspektasi, The Fed mempertahankan tingkat suku bunga acuan Fed Funds Rate (FFR), dan Fed chairman Jerome Powell menyatakan independensi kebijakan tidak akan tergantung pada permintaan presiden AS. Saat ini bank sentral terus menunggu kejelasan dampak tarif. Perpanjangan waktu negosiasi 90 hari akan kadaluwarsa di 9 Juli, dan menteri keuangan AS Scott Bessent menyatakan perpanjangan selanjutnya masih dimungkinkan untuk negara-negara yang belum selesai bernegosiasi, dan surat dari Trump belum menjadi keputusan final.

Dari dalam negeri, pemerintah mengeluarkan beberapa paket stimulus baru untuk mendorong pertumbuhan ekonomi, di antaranya diskon transportasi, bantuan sembako, beras, subsidi upah, dan subsidi iuran asuransi kecelakaan kerja. Bank Indonesia mempertahankan suku bunga di level 5.5%. Bank sentral mengurangi penerbitan SRBI, sehingga rerata imbal hasil SRBI terus menurun ke 6.19%. Hal ini juga dianggap sebagai pendorong likuiditas pasar.

Dari pasar primer, secara khusus lelang berkala obligasi pemerintah, permintaan pada lelang SUN tetap tinggi, dan lebih tinggi dibandingkan rata-rata tahun 2025 sebesar IDR74 triliun. Sementara itu permintaan pada lelang SBSN juga mencatat rekor tertinggi sebesar IDR39.73 triliun, dan tetap di atas rata-rata 2025 sebesar IDR28 triliun. Dari sisi ritel, pemerintah sukses menerbitkan SR022T3 (3 tahun) dengan kupon 6.45%, serta SR022T5 (5 tahun) dengan kupon 6.55%, total IDR27.84 triliun.

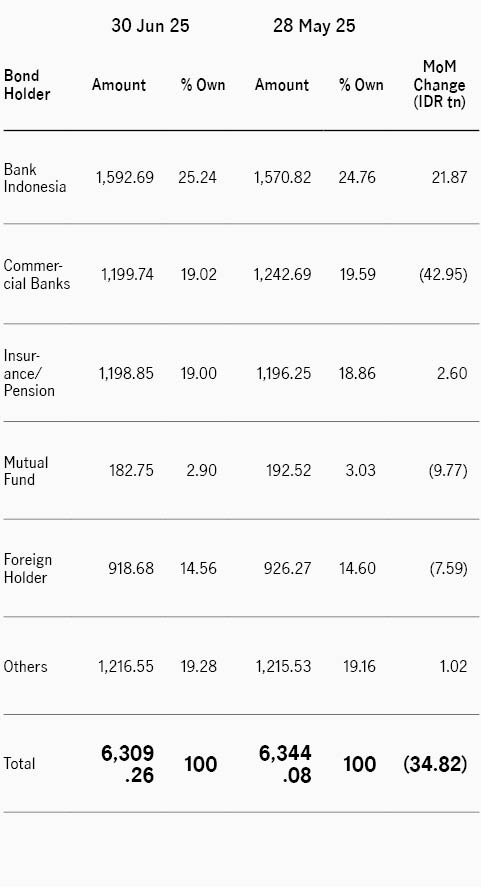

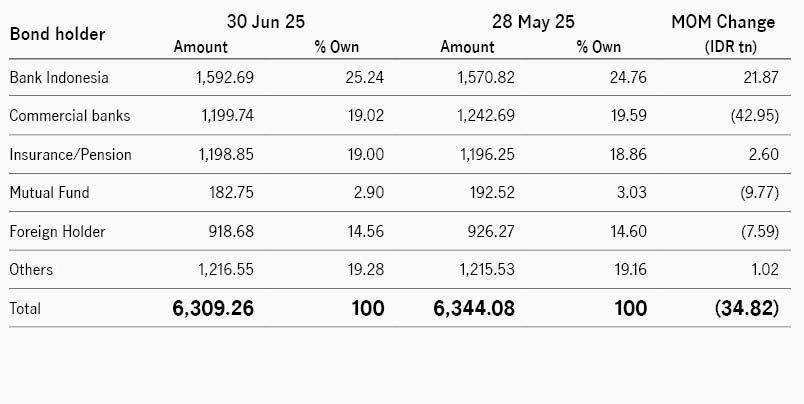

Investor asing mencatat penjualan bersih di bulan Juni sebesar IDR7.59 triliun, membuat kepemilikan asing tercatat 14.56% dari seluruh obligasi yang diperdagangkan, turun dibandingkan bulan sebelumnya 14.60%.

Kurva imbal hasil bulan Juni masih menunjukkan pola bullish, curam di tenor pendek – menengah dan menyempit di tenor panjang, dengan imbal hasil tenor 2 tahun dan 10 tahun paling unggul dengan penurunan 21bps.