9 September, 2021

Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia. Bukan untuk umum.

ULASAN MAKROEKONOMI

Di bulan Agustus kondisi makro ekonomi Indonesia terus menunjukkan pemulihan. Cadangan devisa akhir bulan tercatat sebesar USD144.8 miliar, naik dari bulan sebelumnya USD137.3 miliar. Pemicu utamanya adalah alokasi Special Drawing Rights dari IMF untuk Indonesia sebesar USD6.31 miliar. Cadangan devisa ini mencukupi 8.7 bulan impor dan pembayaran kewajiban pemerintah. Kuatnya perdagangan internasional yang masih berlanjut membuat terjadinya surplus perdagangan sebesar USD2.6 miliar, membawa surplus selama 7 bulan pertama 2021 sebesar USD14.4 miliar, jauh lebih tinggi dibandingkan periode yang sama tahun lalu sebesar USD8.7 miliar. Secara bulanan, setelah kenaikan tinggi di bulan Juni, ekspor tumbuh sebesar 29.3% YoY di bulan Juli (dibandingkan 54.5% bulan Juni), sementara impor naik 44.4% YoY di bulan Juli (dibandingkan kenaikan 60.1% YoY di bulan Juni). Penyebab utama turunnya pertumbuhan ekspor adalah laju kenaikan ekspor besi baja (87.5% YoY di bulan Juli dibandingkan 181.2% bulan sebelumnya) seiring produksi industri China yang tercatat lebih rendah. Di sisi impor, pembatasan aktivitas di Indonesia membuat impor barang modal tumbuh moderat 5.4% YoY dibandingkan kenaikan 43.4% YoY di bulan Juni. Inflasi tercatat 0.03% MoM, 1.59% YoY. Penyebab utama adalah kenaikan 0.07ppt inflasi pendidikan, sementara ada deflasi -0.08ppt pada sektor pangan. Inflasi diperkirakan akan kembali meningkat setelah pembatasan aktivitas berakhir. PPKM, walaupun memiliki dampak negatif pada ekonomi, diperlukan untuk memitigasi pandemi. Hasilnya cukup menggembirakan, dimana kasus harian dan keterisian kamar rumah sakit terus turun, di tengah vaksinasi yang terus meningkat.

Bank Indonesia mencapai kesepakatan dengan pemerintah mengenai skema burden sharing atas pembiayaan fiskal terkait proteksi sosial dan kesehatan untuk tahun 2022. Kondisi ini akan mengurangi beban fiskal dalam bentuk pembayaran bunga, sementara dampak bagi neraca Bank Indonesia tetap terkendali. Selain itu, hal ini juga akan memperkecil target penerbitan obligasi pemerintah. Komunikasi transparan ini disambut baik oleh pasar. Sementara terkait Fed Tapering, Bank Indonesia yakin stabilitas ekonomi Indonesia akan terjaga, tidak seperti yang terjadi di 2013. Tapering yang akan datang ini tidak lagi mengejutkan karena sudah dikomunikasikan jelas sejak awal oleh The Fed. Posisi cadangan devisa Indonesia yang kuat juga berfungsi sebagai bantalan. Bank Indonesia terus melakukan intervensi 3 sisi melalui pasar obligasi dan pasar mata uang serta DNDF.

PASAR SAHAM

IHSG menguat 1.32% dan terjadi aliran dana masuk asing sebesar USD311.5 juta, jauh lebih tinggi dari aliran masuk bulan sebelumnya sebesar USD67.5 juta. Namun kinerja IHSG masih lebih rendah dibandingkan MSCI Asia Pacific ex Japan (+1.90%) dan MSCI Emerging Market (+2.35%) sering kedua indeks ini menikmati dampak low base yang terjadi di bulan sebelumnya. Kinerja IHSG ditopang sektor industri (+7.4%) dan finansial (+3.24%). Sektor teknologi yang bulan sebelumnya melesat +9.06% anjlok -6.32%.

Mitigasi pandemi yang efektif, pertumbuhan laba korporasi yang tinggi dan penawaran perdana emiten besar di sektor new economy akan menjadi penopang pasar, dan sebaliknya mitigasi pandemi yang tidak efektif tetap menjadi risiko terbesar di pasar saham Mitigasi pandemi yang efektif dan pelaksanaan reformasi kebijakan merupakan faktor krusial untuk memulihkan keyakinan investor dan ekonomi ke depannya. Kami percaya bahwa eksposur pada ekonomi Indonesia akan tetap positif dan optimis pada daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

Pasar obligasi tetap menunjukkan kinerja solid dimana indeks BINDO menguat +1.50% MoM atau +4.15% YTD dengan imbal hasil obligasi 10 tahun turun dari 6.4% hampir ke level 6.0% di bulan Agustus. Sentimen positif didorong oleh berita mengejutkan dari pemerintah dan bank sentral yang mengumumkan skema burden sharing ketiga (SKB III) untuk tahun 2021 dan 2021. Ada dua skema dalam SKB III: yang pertama Bank Indonesia akan berkontribusi atas biaya vaksinasi dan sektor kesehatan dengan limit maksimum sebesar IDR58 triliun di 2021 dan IDR40 triliun di 2022 dengan beban bunga akan dibantu dibiayai oleh BI, yang kedua adalah Bank Indonesia akan berkontribusi atas biayas UMKM dan jaring pengaman sosial sebesar IDR157 triliun di 2021 dan IDR184 triliun di 2020, namun beban bunga tidak akan dibantu dibiayai Bank Indonesia dan akan menjadi kewajiban penuh Kementerian Keuangan. Kedua skema ini akan dilakukan melalui private placement dan surat utangnya dapat diperdagangkan di pasar.

Pada awalnya reaksi pasar terlihat beragam karena ada kekhawatiran atas kredibilitas Bank Indonesia dan kebutuhan untuk memonetisasi utang karena sebelumnya ada pernyataan hal ini hanya akan terjadi satu kali saja. Namun pada akhirnya skema burden sharing dilihat sebagai katalis positif yang akan menurunkan risiko pasokan obligasi tahun ini dan tahun depan, di samping pengurangan penerbitan bersih obligasi yang telah dilakukan sejak bulan Juli. Namun Bank Indonesia tetap butuh mempertahankan independensi dan kejelasan rencana penyelesaian skema ini di masa depan untuk merespons kekhawatiran mengenai independensi. Lebih jauh, dengan likuditas berlimpah yang masih terus berlangsung atas lemahnya pertumbuhan kredit - dan imbal hasil UST yang ternyata dapat tetap stabil di tengah posisi The Fed yang lebih hawkish – baik arus dana domestik dan asing terus meningkat dan berperan penting dalam kenaikan kinerja pasar obligasi.

Investor asing membukukan pembelian bersih bulan Agustus senilai IDR14.66 triliun namun kepemilikan turun menjadi 22.44% dari bulan sebelumnya 22.53%. Perbankan komersial menjadi pembeli terbesar, menambah IDR40.06 triliun dengan kepemilikan meningkat ke level 25.37%. Bank Indonesia juga menambah kepemilikan sebesar IDR9.39 triliun, namun persentase kepemilikannya turun menjadi 22.86% dari sebelumnya 23.08%. Asuransi dan Dana Pensiun tetap mencatat pembelian bersih, dengan persentase kepemilikan turun dari 14.59% ke 14.42%. Kepemilikan reksa dana naik IDR3.65 triliun, dengan persentase kepemilikan menjadi 3.20% dari sebelumnya 3.18%. Kepemilikan individu dan investor lainnya turun menjadi 11.68% dari sebelumnya 11.71%.

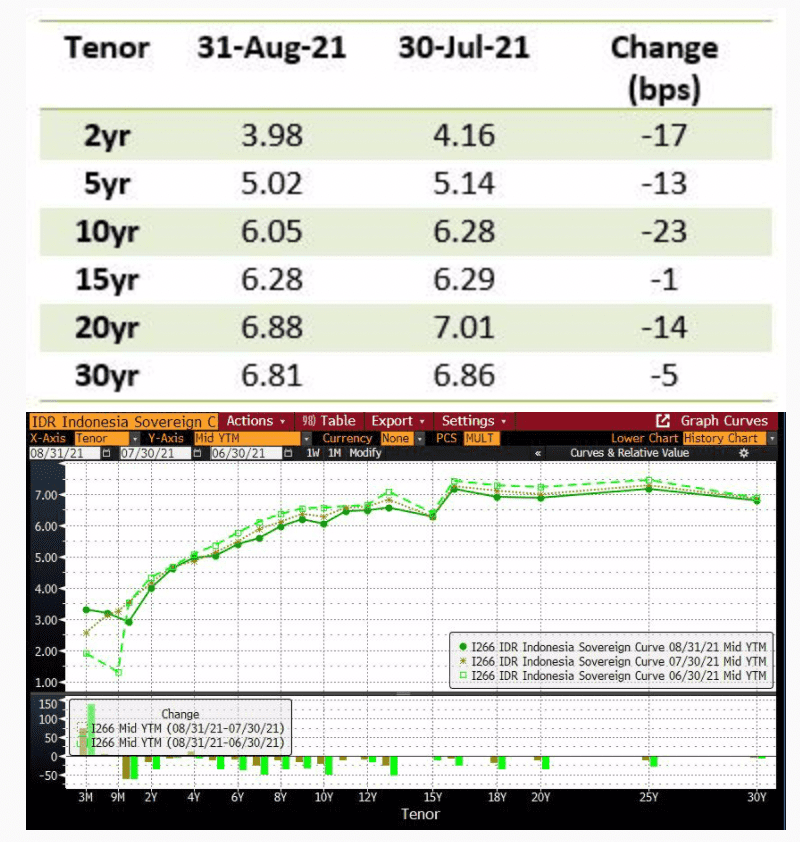

Kurva imbal hasil membentuk pola bullish dengan imbal hasil tenor 10 tahun memimpin penurunan sebesar 23bps. Imbal hasil tenor pendek juga turun, tenor 2 tahun turun 17bps dan tenor 5 tahun turun 13bps. Sementara itu tenor menengah 15 tahun hanya turun 1bps. Di tenor panjang, imbal hasil 20 tahun turun 14bps dan 30 tahun turun 5bps.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights