Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan April meningkat ke level +1.9% YoY dibandingkan bulan sebelumnya +1% YoY. Penyebab utama adalah berakhirnya diskon tarif listrik. Inflasi pangan dan tembakau naik sedikit menjadi +2.2% YoY dari +2.1% YoY pada bulan Maret. Inflasi inti tercatat sebesar +2.5% YoY, sementara secara bulanan tercatat sedikit naik menjadi +0,3% MoM dari +0.2% di bulan Maret, didorong oleh kenaikan harga perawatan pribadi. Jika tidak mengikutsertakan komponen emas, sebenarnya inflasi inti turun sedikit menjadi +2.0% YoY dibandingkan bulan Maret +2.1% YoY.

Pertumbuhan PDB kuartal pertama 2025 melambat menjadi +4.9% YoY dari +5.0% pada kuartal keempat 2024, disebabkan lemahnya permintaan domestik. Secara kuartalan (setelah disesuaikan) pertumbuhan PDB stabil di +1.2% QoQ dibandingkan kuartal keempat 2024. Pertumbuhan konsumsi rumah tanggal melambat menjadi +4.8% YoY dari +5.0% pada kuartal sebelumnya. Konsumsi pemerintah terkontraksi -1.4% YoY dari +4,2% pada kuartal keempat 2024, akibat efisiensi anggaran pemerintah. Pertumbuhan investasi melambat secara signifikan menjadi +2.1% YoY dari +5.0% pada kuartal sebelumnya disebabkan perlambatan di semua bidang. Ekspor menyumbang +0,8 ppt, naik dari -0.2ppt di kuartal keempat 2024, sejalan dengan surplus perdagangan yang lebih tinggi.

Data lainnya, PMI Manufaktur Indonesia bulan April turun ke level 46.7 dari 52.4 pada bulan Maret, yang merupakan penurunan terbesar sejak Agustus 2021. Output turun paling banyak dalam hampir empat tahun, dan pesanan baru menurun setelah empat bulan pertumbuhan.

PASAR SAHAM

Pasar global terus menunjukkan volatilitas akibat implementasi tarif AS. Sementara itu The Fed menegaskan tidak akan tergesa-gesa mengambil keputusan kebijakan moneter, karena kebijakan tarif berpotensi mendorong kenaikan inflasi, walaupun pada saat yang sama juga menekan pertumbuhan. Di tengah tingginya volatilitas, IHSG meneruskan arah kenaikan mencatat kinerja positif +3.9% di bulan April (meneruskan kenaikan bulan Maret +3.8%, setelah di bulan Februari melemah -11.8%) mengungguli pasar global MSCI World +0.7%, pasar regional MSCI APXJ +1.4%, dan pasar negara berkembang MSCI EM +1.0%. Investor asing masih mencatatkan arus dana keluar (-USD274 juta bersih tidak termasuk transaksi silang) setelah di bulan Maret mencatat arus keluar -USD490 juta dan -USD1 miliar di bulan Februari. Sektor material dasar (+12.3%) dan kesehatan (+10.8%) menjadi yang terunggul, sementara sektor teknologi (-0.9%) paling terpuruk, berbalik arah dibandingkan bulan sebelumnya yang mencatat kinerja positif +20.5%.

Kekhawatiran terhadap tarif AS dan kebijakan domestik menjadi penyebab volatilitas pasar. Namun fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Pasar saham Indonesia diperdagangkan pada valuasi yang menarik, jauh lebih rendah dari rata-ratanya dalam sepuluh tahun terakhir. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

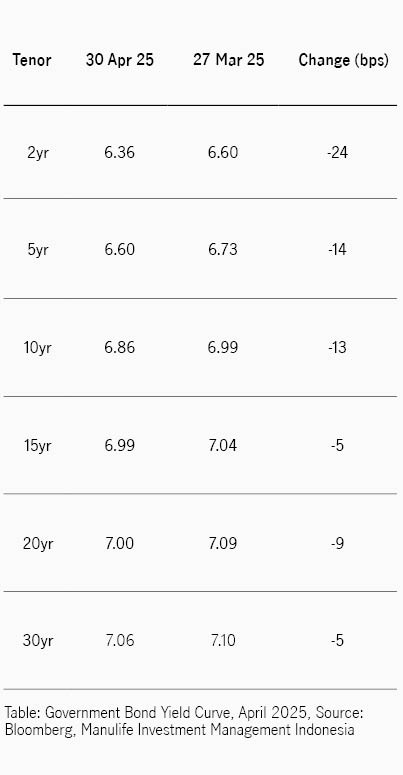

Secercah harapan mulai terlihat, indeks BINDO bulan April mencatat kinerja positif +1.41%, membuat kinerja tahun berjalan meningkat ke +3.39%. Imbal hasil SUN10Y sempat turun 13bps dari 6.99% ke 6.86%, sejalan dengan penurunan 20bps imbal hasil UST10Y dari 4.36% ke 4.16%. Walaupun demikian, sebenarnya pasar sempat jatuh dengan kenaikan imbal hasil sampai melewati level 7% ke 7.14% setelah libur panjang Lebaran, dipicu oleh pengumuman tarif resiprokal Trump ke Indonesia dan kawasan lain di Asia. Pasar akhirnya membaik setelah AS menunda implementasi tarif resiprokal tersebut. Selisih imbal hasil SUN dan UST sempat melebar dari 264bps ke 271bps, lebih tinggi dibandingkan rata-rata satu tahun di 265bps.

Pasar tetap khawatir menghadapi ketidakpastian tarif resiprokal AS dan potensi balasan dari China, yang diharapkan dapat menekan outlook pertumbuhan dan tekanan inflasi. Kekhawatiran pasar membuat aset save haven seperti emas melejit ke level tertinggi, sementara imbal hasil UST terus turun (sempat ke level terendah 3.99% di tengah bulan). Di tengah pelemahan Rupiah, Bank Indonesia aktif melakukan intervensi pasar dan pada saat yang sama menawarkan kupon SRBI yang lebih tinggi. BI rate ditahan di level 5.75%, dan pada akhirnya imbal hasil SRBI turun ke level 6.56%.

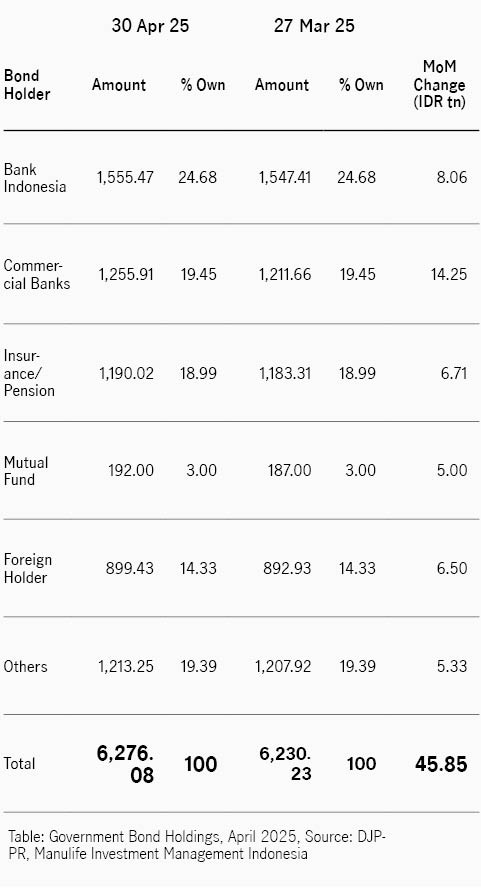

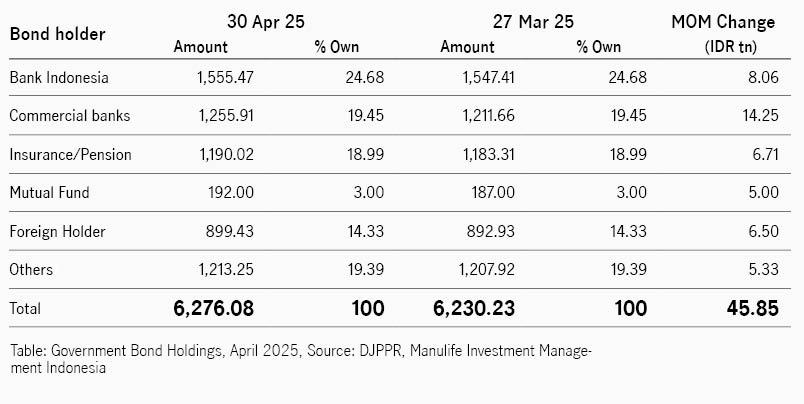

Dari pasar primer, terutama lelang SUN, permintaan yang masuk meningkat ke level tertinggi ke tiga, dan lebih tinggi dibandingkan rata-rata permintaan tahun 2025 di level IDR68 triliun, sementara itu permintaan pada lelang SBN tercatat tertinggi pertama dan kedua tahun ini, lebih tinggi dari rata-rata 2025 di level IDR25 triliun. Dari sisi obligasi ritel, pemerintah sukses menerbitkan Sukuk Tabungan dalam dua tahap, ST014T2 tenor 2 tahun kupon 6.50% dan ST014T4 tenor 4 tahun kupon 6.60%. Pengumpulan dana ditutup dengan hasil total IDR22.3 triliun.

Walaupun di bulan April investor asing tetap menjadi pembeli bersih senilai IDR6.5 triliun, persentase kepemilikan tidak berubah dibandingkan bulan sebelumnya, masih sama sebesar 14.33%.

Kurva imbal hasil menunjukkan pola bullish steepening, dengan imbal hasil tenor 2 tahun paling unggul turun 24bps.