Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan Agustus turun menjadi 2.3% YoY dibandingkan bulan sebelumnya 2.4%, seiring kenaikan inflasi pangan yang lebih rendah dari perkiraan, dan juga menjinaknya inflasi inti. Secara bulanan, terjadi deflasi 0.1% MoM, berbalikan dari inflasi bulanan Juli +0.3%, dipicu oleh pangan. Inflasi inti sedikit turun menjadi 2.2% YoY dari bulan sebelumnya 2.3%. Surplus perdagangan bulan Juli sedikit meningkat menjadi USD4.2 miliar dibandingkan bulan Juni USD4.1 miliar, seiring penurunan impor 5.9% YoY, sementara ekspor meningkat 9.9% YoY. Ekspor ke Amerika Serikat tetap kuat, memanfaatkan sisa waktu sebelum kenaikan tarif perdagangan yang baru diimplementasi. Total surplus perdagangan selama 7 bulan pertama 2025 tercatat sebesar USD23.7 miliar, lebih besar dibandingkan periode yang sama tahun lalu sebesar USD16.3 miliar.

Indikator PMI manufaktur Indonesia bulan Agustus naik ke 51.5 dari level 49.2 bulan Juli, dan merupakan angka tertinggi sejak Maret sekaligus menandai ekspansi pertama sejak 5 bulan terakhir. Aktivitas pabrikan meningkat seiring peningkatan pesanan baru dan peningkatan hasil produksi setelah 4 bulan terakhir terus menurun, sementara permintaan asing juga mengalami kenaikan tercepat sejak September 2023.

Di bulan Agustus Bank Indonesia (BI) juga memangkas kembali suku bunga acuan 25bps ke level 5.00%, penurunan dua bulan berturut-turut pertama sejak tahun 2020. BI tetap mempertahankan pandangan dovish, menekankan bahwa masih ada ruang untuk mempertimbangkan penurunan lebih lanjut, seiring inflasi inti yang rendah dan perlunya mendorong penurunan suku bunga pinjaman untuk menopang pertumbuhan ekonomi.

PASAR SAHAM

Pasar global terus mencatatkan kenaikan seiring antisipasi investor terhadap potensi penurunan Fed Funds Rate di tengah pelemahan data tenaga kerja Amerika Serikat. Di tengah demonstrasi yang terjadi di Jakarta, IHSG tetap menguat. IHSG bulan Agustus mencatat kinerja +4.6%, mengungguli pasar global (MSCI World +2.5%), pasar kawasan (MSCI Asia Pacific ex Japan +1.4%), dan pasar kawasan berkembang (MSCI Emerging Market +1.2%). Kenaikan ditopang oleh arus masuk bersih dana asing USD76 juta. Hanya satu sektor yang mencatat pelemahan yaitu konsumer non siklikal -0.25%, sementara sektor yang paling unggul adalah industri (+24%) dan properti (12.1%).

Kekhawatiran mengenai tensi geopolitik dan tarif Amerika Serikat serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang terutama jika pertumbuhan ekonomi tetap tangguh. Pasar saham Indonesia diperdagangkan pada valuasi yang menarik, jauh lebih rendah dari rata-ratanya dalam sepuluh tahun terakhir. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

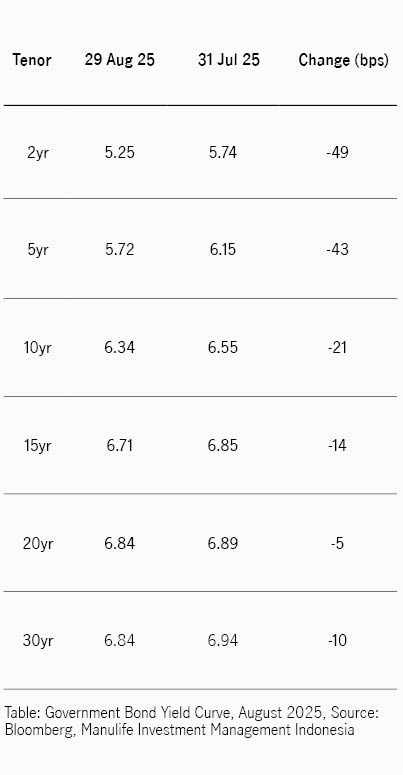

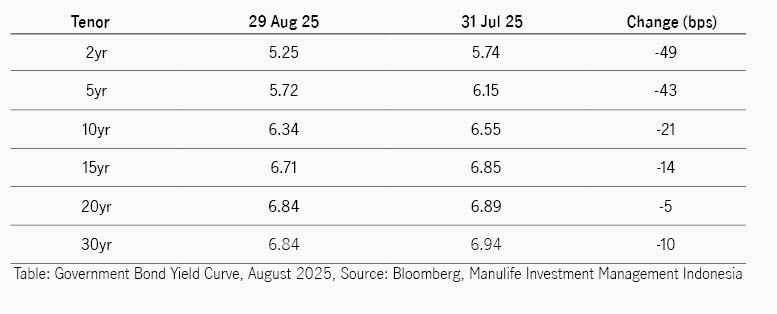

Pasar obligasi domestik meneruskan kinerja positif +1.81% MoM, membawa kinerja tahun berjalan ke +8.74%. Imbal hasil SBN 10 tahun turun 21bps dari 6.55% ke 6.34%, sejalan dengan penurunan imbal hasil UST dari 4.37% ke 4.23% (-14bps). Selisih antara SBN dan UST menyempit dari 219bps ke 213pbs, lebih datar dibandingkan rata-rata selisih 1 tahun di kisaran 250bps. Beberapa anggota FOMC menunjukkan kecenderungan dovish terhadap kebijakan suku bunga Fed melihat data ketenagakerjaan yang melemah, mengindikasi potensi pemangkasan suku bunga lebih agresif, dan akhirnya membuat imbal hasil UST semakin turun.

Pasar di dalam negeri, di bulan Agustus Bank Indonesia (BI) kembali memberikan kejutan penurunan suku bunga sebesar 25bps dari 5.25% ke 5.00%. BI juga melanjutkan langkahnya untuk mengurangi penerbitan SRBI di pasar, sehingga imbal hasil rata-rata tertimbang SRBI 12 bulan terus turun dari 5.57% ke 5.11%. Ini menjadi salah satu pendorong utama pasar obligasi.

Dari sisi fiskal, pemerintah sukses menerbitkan Kangaroo Bonds pertamanya, dengan penawaran masuk mencapai AUD8 miliar dan penerbitan final sebesar AUD800 juta, setara USD522 juta. Obligasi ini ditawarkan dalam tenor 5 tahun (diterbitkan senilai AUD500 juta, kupon 4.40%) dan tenor 10 tahun (senilai AUD300 juta, kupon 5.30%). Penerbitan ini diharapkan dapat turun menyangga cadangan devisa ke depannya.

Dari pasar primer, khususnya lelang obligasi pemerintah reguler, penawaran masuk untuk lelang SUN tetap kuat dan lebih tinggi dari rata-rata penawaran tahun 2025 sebesar IDR 90 triliun. Permintaan SUN mencapai permintaan tertinggi hingga saat ini sebesar IDR 162.32 triliun dan terus melampaui IDR100 triliun. Selain itu, penawaran masuk untuk lelang SBSN tercatat sebagai yang kedua tertinggi hingga saat ini sebesar IDR43.02 triliun dan tetap di atas rata-rata penawaran tahun 2025 sebesar IDR31 triliun. Dari sektor obligasi ritel, pemerintah berhasil menerbitkan SBR014T2 (2 tahun, kupon 6.25%) dan SBR014T4 (4 tahun, kupon 6.35%) dengan nilai final IDR14.9 triliun.

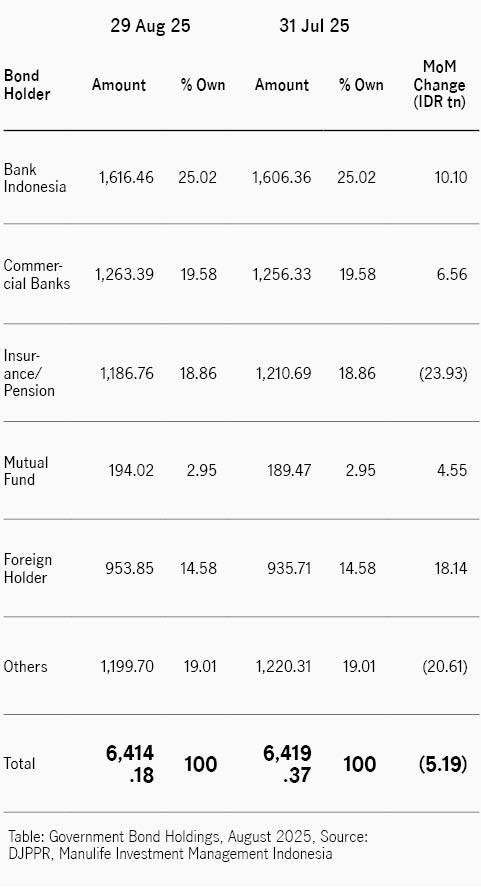

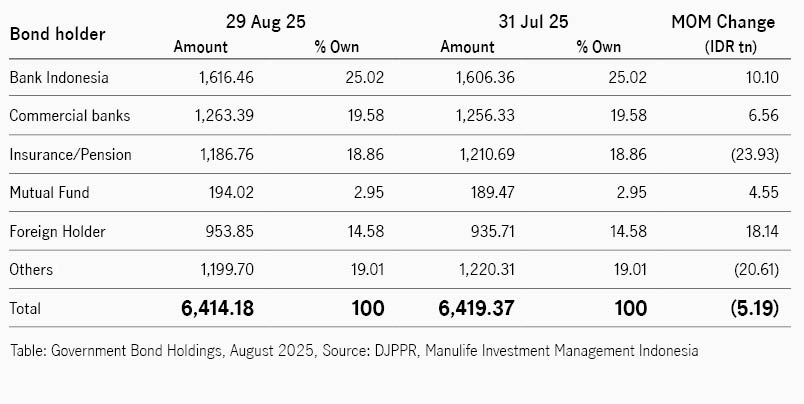

Investor asing mencatat pembelian bersih di bulan Agustus sebesar IDR18.14 triliun sehingga persentase kepemilikan naik ke 14.87% dari seluruh obligasi yang diperdagangkan, dibandingkan bulan sebelumnya di level 14.58%.

Kurva imbal hasil di Agustus menunjukkan pola bullish steepening, tenor pendek paling unggul. Imbal hasil tenor 2 dan 5 tahun turun masing-masing 49bps dan 43bps.