9 Mei 2025

Bulan ini kami mengetengahkan komentar pasar terkini dari Head of Investment Specialist PT Manulife Aset Manajemen Indonesia, Freddy Tedja.

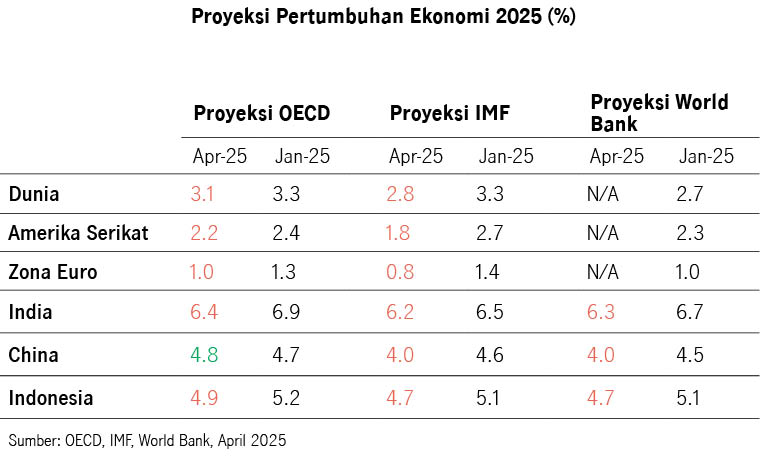

Berbagai lembaga seperti IMF, World Bank, dan OECD telah merilis laporan kuartalan terbaru terkait outlook dan proyeksi ekonomi dunia, dan secara keseluruhan proyeksi yang dirilis bulan April kemarin mengalami revisi turun dibandingkan proyeksi kuartal sebelumnya. Apa pandangan Anda mengenai hal ini?

Jika kita amati, ada keseragaman analisa dan kesimpulan dari ketiga lembaga tersebut, yaitu ketidakpastian dan kenaikan ekstrem tarif perdagangan akan menekan pertumbuhan ekonomi dan meningkatkan inflasi. Memang, seberapa besar tekanan yang tercipta akan berbeda-beda antar negara, tergantung pada kontribusi perdagangannya pada PDB dan perubahan tingkat tarifnya. Semakin besar kontribusi dan atau tingkat tarif, maka risiko bagi negara tersebut akan semakin meningkat.

Tapi jangan dilupakan, proyeksi ekonomi lembaga-lembaga dunia ini akan selalu diperbaharui setiap kuartal. Dan kebetulan 90 hari penundaan tarif resiprokal Amerika Serikat (AS) berjalan di kuartal kedua ini. Jika negosiasi antara AS dan mitra-mitra perdagangannya di 90 hari ini berjalan baik, menghasilkan kesepakatan tingkat tarif yang dianggap adil dan ‘win-win’ bagi kedua belah pihak, dan diakhiri dengan kepastian ke depan, maka potensi dampak negatif terhadap pertumbuhan ekonomi akan turun, dan mungkin saja ekspektasi pertumbuhan dunia akan kembali naik.

Menyambung tentang negosiasi tarif, sejak akhir April AS dan China terlihat saling melunak satu sama lain. AS berkomentar bahwa pada akhirnya tarif resiprokal untuk China tidak akan setinggi 145% seperti yang ditetapkan saat ini, dan disambut oleh China yang menyatakan sedang mengevaluasi kemungkinan perundingan dengan AS. Apa yang membuat AS tiba-tiba melunak?

Berita-berita terkini menunjukkan perkembangan positif negosiasi tarif. Pemerintah AS sudah mengindikasikan optimisme kesepakatan dapat tercapai dengan beberapa negara seperti India, Jepang, Korea Selatan, Vietnam, UK, dan Saudi Arabia.

AS juga melonggarkan tarif beberapa sektor seperti produk elektronik dan otomotif. Kami perkirakan AS mulai melunak setelah menyadari sinyal yang disampaikan pasar ‘melalui’ anjloknya pasar finansial, turunnya indeks keyakinan konsumen, turunnya approval rating terhadap pemerintah, peningkatan proyeksi resesi, dan sebagainya, yang semuanya mengerucut menyampaikan ‘peringatan’ bahwa kenaikan tarif yang ekstrem akan berbalik arah berdampak buruk pada perekonomian dalam negeri AS sendiri.

Apakah ini juga yang membuat Presiden AS secara eksplisit meminta The Fed untuk segera menurunkan suku bunga?

Sangat mungkin. Pemangkasan suku bunga untuk mendorong laju ekonomi yang mulai tersendat adalah hal yang wajar. Namun fokus The Fed saat ini masih pada upaya penurunan inflasi, yang walaupun sudah turun jauh (3.9% di Januari 2024 ke 2.8% di Maret 2025) tapi masih membandel belum mampu turun ke level target 2%. Di tengah ancaman perang tarif, The Fed juga khawatir inflasi malah akan berbalik arah kembali naik. Sepertinya inilah yang membuat The Fed masih tetap mempertahankan sikap untuk tidak segera menurunkan suku bunga, walaupun beberapa pejabatnya sudah mulai lebih terbuka mempertimbangkan penurunan suku bunga lebih cepat dengan mencermati dampak tarif terhadap pertumbuhan ekonomi dan sektor tenaga kerja. Kita harus tunggu bulan Juni nanti, saat The Fed merilis dot plot terbaru yang akan memberi gambaran arah kebijakan bank sentral ke depan.

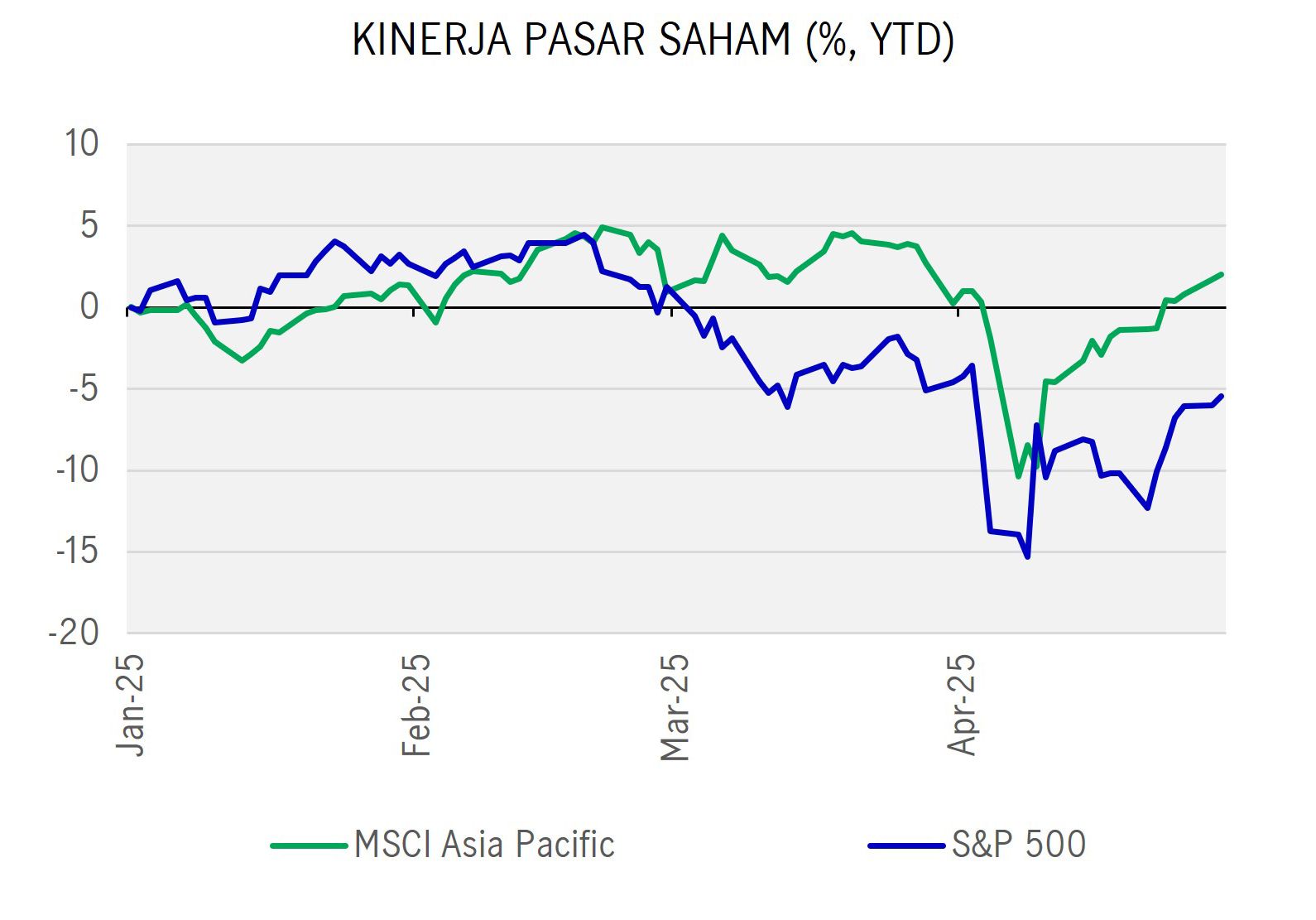

Walaupun tidak terhindar dari guncangan, pasar Asia relatif terlihat resilien. Sepanjang tahun berjalan sampai akhir April, indeks MSCI Asia Pacific menunjukkan kinerja positif +2.04%, sementara indeks S&P500 justru terkoreksi melemah -5.45%. Bagaimana Anda menilai prospek Asia saat ini?

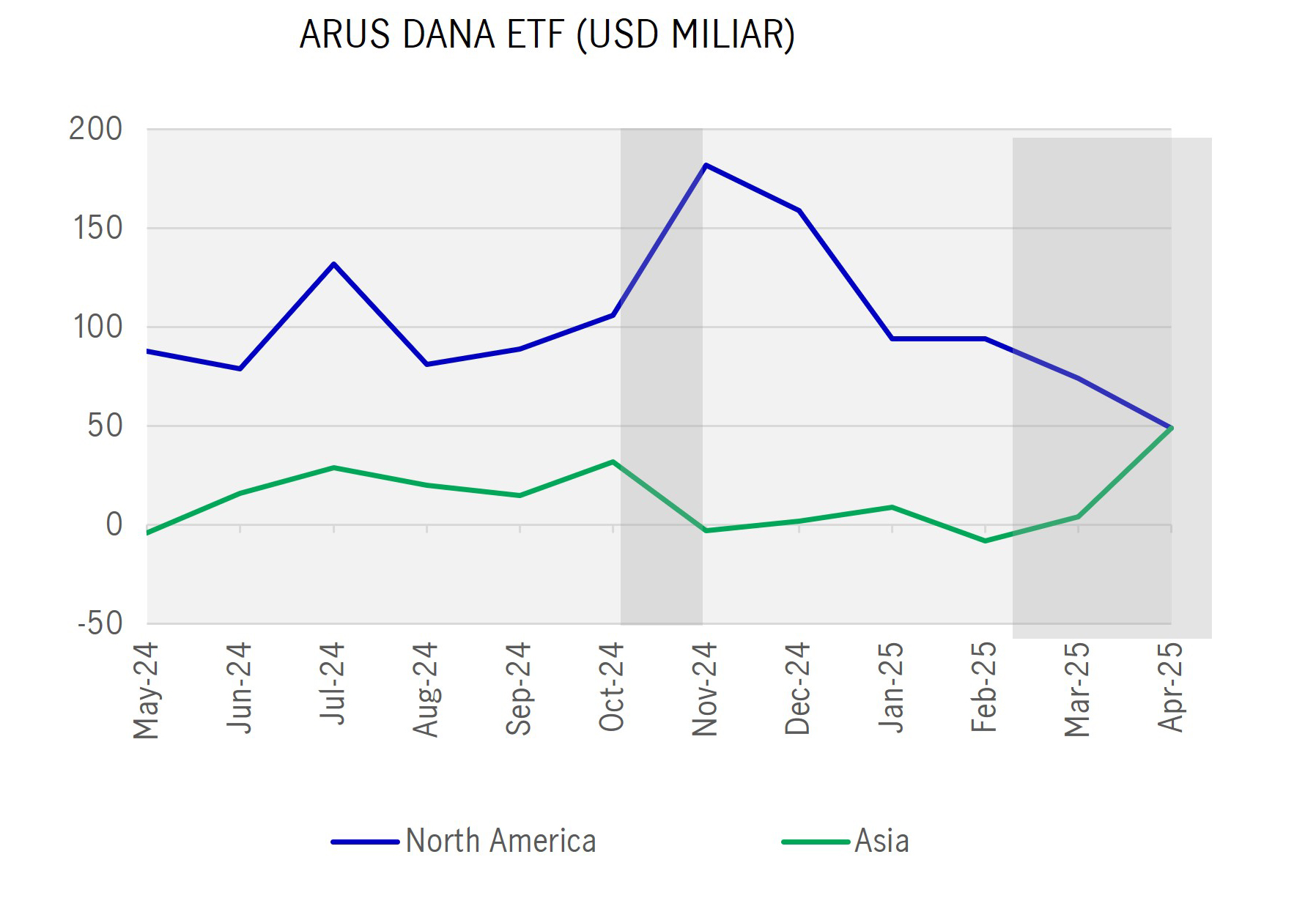

Di tengah dinamika global yang terjadi saat ini, pasar Asia menunjukkan kinerja resilien. Seperti telah kami sampaikan, kebijakan tarif AS yang sangat agresif justru diperkirakan lebih berdampak negatif untuk perekonomian AS sendiri. Turunnya minat investor terhadap aset AS (tema ‘Sell America’), pelemahan USD, serta perkembangan negosiasi tarif dengan beberapa negara Asia menjadi faktor positif yang mendukung minat investor global kembali ke pasar Asia, seperti yang juga terlihat pada tren arus dana ETF.

Selain itu, rilis laporan earnings emiten yang resilien di sektor teknologi – baik di AS maupun Asia – tetap mendukung ekspektasi bahwa pertumbuhan struktural dari sektor Artificial Intelligence tetap kuat di tengah tensi perdagangan yang meningkat, sehingga menjaga daya tarik investasi pada rantai pasok teknologi di Asia.

Bagaimana dengan Indonesia?

Pelemahan konsumsi masih terus membayangi. Indeks Keyakinan Konsumen (IKK) bulan Maret 2025 merosot ke 121.1 dari sebelumnya 126.4, menunjukkan pesimisme terhadap prospek penghasilan dan ketersediaan lapangan kerja di masa depan. Penjualan ritel selama kuartal pertama 2025 hanya tumbuh 1.0% dibandingkan pertumbuhan 5.6% di periode yang sama tahun 2024. Yang terkini, rilis data pertumbuhan PDB kuartal pertama 2025 menunjukkan momentum ekonomi masih melemah, di mana perekonomian hanya tumbuh 4.87% secara tahunan, pertumbuhan terendah sejak kuartal ketiga tahun 2021 ketika Indonesia baru pulih dari pandemi. Kondisi ini cukup mengecewakan, terutama karena sudah banyak kebijakan dan stimulus yang digelontorkan di kuartal pertama untuk menopang konsumsi – seperti kenaikan UMR, kenaikan upah ASN, stimulus fiskal kompensasi kenaikan PPN yang tetap diberikan walaupun PPN batal naik – yang sayangnya belum membuahkan hasil seperti yang diharapkan.

Kita harus mencermati langkah-langkah dan kebijakan lanjutan yang diinisiasi pemerintah untuk menopang konsumsi. Kementerian Keuangan menyatakan proses realokasi dan peruntukan APBN sudah diselesaikan, dan mulai kuartal kedua ini kita harapkan implementasi belanja pemerintah dapat dikebut untuk menopang aktivitas ekonomi ke depan. Harapannya, komponen belanja pemerintah di kuartal-kuartal berikutnya tidak lagi terkontraksi seperti yang terjadi di kuartal pertama (turun 0.08%, dibandingkan pertumbuhan 4.17% di kuartal terakhir 2024), dan menciptakan efek berantai pada pertumbuhan ekonomi keseluruhan.

Selain kebijakan dan akselerasi belanja pemerintah, adakah potensi atau katalis lain untuk Indonesia yang dapat kita harapkan dalam jangka pendek menengah?

Setidaknya ada lima potensi katalis yang sudah mulai terlihat dan semoga berjalan sesuai harapan: win-win tariff negotiation, stabilitas Rupiah, penurunan BI Rate, akselerasi belanja pemerintah, dan stabilitas harga minyak dunia. Kelima hal ini saling terkait dan berhubungan.

Kepastian tingkat tarif di level yang wajar antar mitra perdagangan akan menghilangkan faktor ketidakpastian di pasar, dan yang lebih penting dapat mengurangi tekanan pada pertumbuhan ekonomi. Redanya perang tarif diharapkan dapat membuat nilai tukar Rupiah kembali stabil, dan jika stabilitas Rupiah sudah tercapai, diharapkan Bank Indonesia dapat lebih leluasa melakukan pelonggaran moneter untuk menurunkan suku bunga, sesuai komunikasinya untuk mendukung pertumbuhan ekonomi. Percepatan eksekusi belanja pemerintah juga dapat menciptakan efek berantai pada aktivitas ekonomi. Terakhir, ekspektasi perlambatan ekonomi dunia diharapkan membuat fluktuasi harga minyak lebih terkendali dengan tren menurun. Hal ini dapat berdampak positif untuk APBN, karena berdasarkan postur anggaran, dampak penurunan harga minyak bagi penerimaan negara masih lebih kecil dibandingkan penghematan yang tercipta dari belanja subsidi BBM.

Terakhir, berdasarkan perkembangan-perkembangan terkini dari global dan domestik, serta mempertimbangkan potensi-potensi katalis yang ada, bagaimana Anda menilai kondisi pasar finansial saat ini?

Untuk kelas aset obligasi, beberapa faktor terpenting yang menentukan minat investor adalah persepsi risiko kredit, stabilitas nilai tukar, dan arah suku bunga. Dari potensi-potensi katalis yang telah kami sampaikan, dapat disimpulkan daya tarik pasar obligasi saat ini masih tetap tinggi. Peluang dan urgensi penurunan suku bunga terlihat semakin terbuka, nilai tukar Rupiah mulai stabil, penilaian terakhir dari dari Fitch & Moody’s bulan Maret lalu juga tetap mengafirmasi sovereign rating Indonesia di kategori layak investasi ‘BBB’ dengan outlook stabil. Inilah yang membuat minat investor domestik tetap kokoh, dan minat investor asing pun relatif terjaga dengan arus masuk bersih tahun berjalan mencapai USD1.26 miliar, dibandingkan arus keluar USD2.73 miliar di periode yang sama tahun 2024 lalu.

Sementara itu di kelas aset saham, setelah empat bulan terakhir mengalami volatilitas ekstrem diakhiri koreksi tajam, perkembangan-perkembangan global terkini membuat kinerja pasar saham melejit kembali, walaupun kesinambungannya masih terlihat rentan. Eksekusi kebijakan pro pertumbuhan dan transisi belanja pemerintah yang tepat sasaran sangat kita harapkan untuk dapat mendorong konsumsi dan daya beli masyarakat, dan pada akhirnya memperbaiki kinerja korporasi. Potensi pemangkasan suku bunga – walaupun dampaknya tidak seinstan seperti pada pasar obligasi – diharapkan dapat semakin mendorong stabilitas dan kesinambungan kinerja pasar saham jangka panjang, terutama karena iklim suku bunga tinggi merupakan salah satu faktor utama yang menekan performa korporasi dan sentimen pasar. Terakhir, meningkatnya daya tarik pasar Asia di tengah melemahnya supremasi AS diharapkan sedikit banyak dapat berimbas baik juga ke pasar saham Indonesia.

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp98,9 triliun (Desember 2024) dengan pangsa pasar 11,84% (Desember 2024) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2024) selama 29 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights