17 Agustus, 2021

Frances Donald, Chief Economist

Faktor ESG memainkan peranan yang semakin penting dalam formulasi outlook investasi – menerapkan lensa keberlanjutan untuk setiap elemen analisis makroekonomi pada saat ini, dalam pandangan kami, adalah misi yang penting.

Investasi lingkungan, sosial, dan tata kelola (ESG) sering dianggap sebagai pendekatan investasi dari bawah ke atas yang terfokus pada pemilihan perusahaan yang tepat serta pencapaian profil risiko/imbal hasil ESG yang dapat diterima untuk keseluruhan portofolio. Ia juga terkait erat dengan peluang dalam infrastruktur, teknologi, atau inisiatif kunci di masa depan yang akan mempercepat transisi dunia ke masa depan yang lebih bersih, berkelanjutan, dan adil. Namun dalam pandangan kami, saat ini ada kebutuhan yang mendesak untuk mengevolusi perbincangan mengenai hal ini lebih jauh serta memperluas wacana untuk memasukkan perdebatan mengenai cara terbaik mengikut sertakan faktor-faktor ESG ke dalam analisis makroekonomi.

Yang pasti, hal ini melibatkan lebih dari sekadar menyesuaikan – atau karena tidak ada kata yang lebih baik – mengutak-atik prakiraan pertumbuhan dan inflasi jangka panjang. Ini adalah tentang melihat peristiwa makro melalui lensa ESG secara konsisten, yang memungkinkan investor untuk lebih memahami bagaimana isu-isu mengenai sustainabilitas dapat memengaruhi cara pasar merespons perkembangan ekonomi tradisional dan poin-poin data. Dalam pandangan kami, masa depan investasi makro akan terikat erat dengan kemampuan industri untuk menemukan cara mengintegrasikan faktor-faktor ESG ke dalam analisis makroekonomi, atau kita akan harus menghadapi risiko mengambil keputusan investasi yang salah secara taktis maupun strategis.

Mengaplikasikan lensa ESG ke dalam outlook makro tidaklah selalu mudah. Sebenarnya sudah ada cara kuantitatif untuk mengintegrasikan narasi yang berubah, seperti pajak karbon dan pengeluaran pemerintah untuk infrastruktur hijau yang telah diumumkan ke dalam prakiraan ekonomi makro melalui pemodelan, tapi penilaian kualitatif juga sama pentingnya – kemampuan mengkalibrasi perspektif bank sentral global tentang bagaimana risiko lingkungan dan sosial dapat memengaruhi mandat mereka serta cara mereka berpikir tentang pertumbuhan, mungkin dapat menghasilkan perbedaan material pada hasil ekonomi yang telah diproyeksikan.

Krusialnya, dorongan untuk memasukkan faktor-faktor ESG dan analisis makroekonomi masih berada pada tahap perkembangan dini – kita berada lebih dekat dengan awal perjalanan daripada dengan tujuannya, dan seiring dengan makin canggihnya data relevan, kebijakan, dan teknologi yang tersedia, makin canggih pulalah kemampuan kita untuk menanamkannya ke dalam outlook kita.

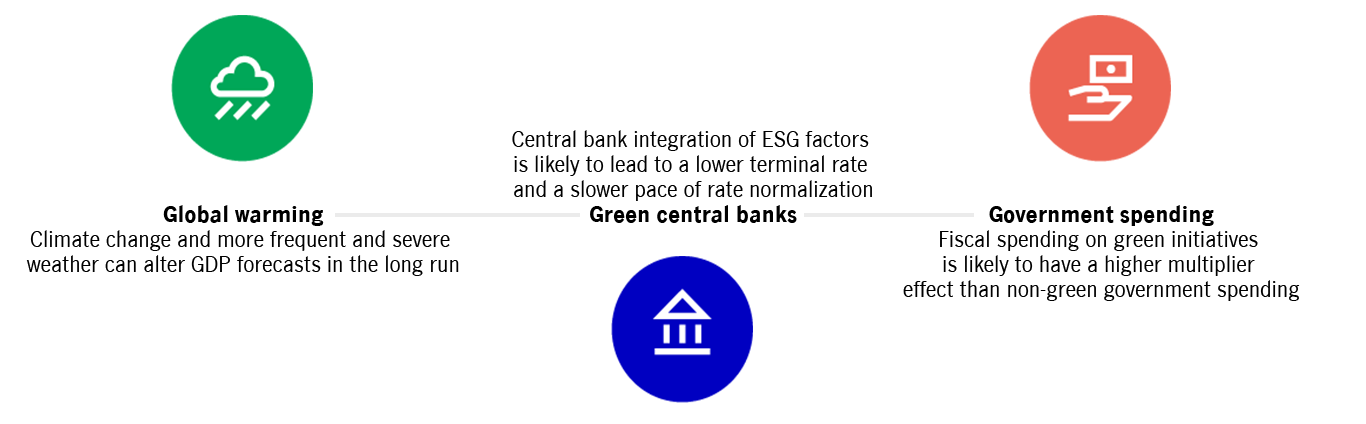

Dalam konteks ini, kami menyoroti tiga cara di mana faktor ESG telah mengubah perspektif makro kami, dan tiga tema makro yang semakin sering kami amati melalui lensa ESG.

Perubahan iklim dan proses prakiraan

Perubahan iklim mengubah cara kami menilai ekonomi global

Sumber: Manulife Investment Management, 1 Juli 2021.

Persetujuan Paris (Paris Agreement) bertujuan untuk membatasi pemanasan global hingga 2˚C sehubungan dengan level praindustri ; karenanya, banyak pemrakira ekonomi, termasuk kami, telah memasukkan kenaikan suhu global 2˚C pada tahun 2050 ke dalam model kami. Hal ini memungkinkan kami untuk menghasilkan skenario yang menggabungkan berbagai tingkat intensitas karbon dan perubahan suhu global yang kemudian kami masukkan ke dalam prakiraan ekonomi kami. Secara lebih luas, praktek ini memungkinkan kami untuk mengamati hubungan nonlinear antara produktivitas dengan suhu global. Sebagai contoh, kami mendapati bahwa wilayah yang lebih dingin seperti Eropa Dan Amerika Utara kemungkinan akan mengalami peningkatan produktivitas, terutama disebabkan oleh peningkatan produktivitas agrikultur dan aktivitas konstruksi, sementara kebalikannya kemungkinan terjadi di wilayah yang lebih hangat seperti Asia dan Amerika Latin.

Peningkatan frekuensi dan tingkat keparahan peristiwa cuaca ekstrem juga dapat mendatangkan tantangan yang sedikit berbeda dalam proses peramalan yang biasanya tidak dihadapi oleh para ekonom: meskipun kami dapat mengukur perubahan cuaca kronis gradual yang telah diperkirakan, namun jauh lebih sulit untuk memahami peristiwa cuaca ekstrem seperti angin topan, gempa bumi, dan kekeringan – peristiwa yang dapat meningkatkan risiko pasar, kredit, dan likuiditas, dan menyebabkan potensi gangguan rantai pasokan serta

Transisi ke masa depan yang ramah lingkungan juga kemungkinan akan memperkenalkan bentuk risiko baru pada base-case outlook kami, baik positif maupun negatif. Sebagai contoh, penurunan harga energi bersih – sebagai hasil dari kemajuan teknologi – dapat menyebabkan menurunnya permintaan atas bahan bakar fosil, sebuah perkembangan yang dapat memengaruhi kesehatan finansial perusahaan-perusahaan energi tradisional, serta bank dan perusahaan asuransi yang menanggung pinjaman untuk perusahaan-perusahaan ini. Dalam perspektif makroekonomi, peristiwa seperti ini dapat berimplikasi pada produktivitas, belanja modal, dan arah aliran investasi, di antara implikasi-implikasi yang lain. Dapat dikatakan bahwa saat ini roda telah bergerak: biaya produksi tenaga matahari dan angin terus menurun, sementara terobosan dalam teknologi pemanfaatan dan penyerapan karbon dapat menandai perubahan penting di masa depan. Kita juga perlu mempertimbangkan risiko transisi yang terkait dengan perubahan kebijakan publik – skema pajak karbon dan emisi karbon segera muncul dalam pikiran kami. Perlu dicatat bahwa keputusan kebijakan ini dapat memiliki efek langsung pada pertumbuhan dan harus pula dimasukkan ke dalam analisis makro; sebagai contoh, pendapatan resmi yang diperoleh dari inisiatif ini yang mengalir kembali ke perekonomian melalui upah dan investasi modal terkait. Dapat dimengerti bahwa beberapa risiko transisi akan terus masuk ke dalam kategori “known unknown” (red: informasi yang sudah dimiliki tapi belum atau kurang dipahami) – perubahan sentimen pada sektor swasta serta preferensi konsumen, atau kemunculan tak terduga dari model bisnis disruptif yang mengancam norma industri yang telah lama dipegang. Maksudnya di sini adalah para makroanalis harus mengamati perubahan pada sentimen dan teknologi. Kebetulannya, adanya sifat “known unknown” menyiratkan bahwa kepercayaan diri yang lebih besar terhadap prakiraan base-case, terutama pada horison yang lebih luas, memang diperlukan.

Penting untuk dicatat bahwa tiga area yang kami soroti adalah sekedar titik awal — daftarnya panjang dan akan terus bertambah. Selagi industri masih terus menemukan cara yang lebih canggih untuk menangkap dan mengukur faktor sustainabilitas, kami akan terus menjadi lebih baik dalam memasukkan masalah seperti banjir pesisir, kelangkaan air, dan migrasi ke dalam analisis kami.

1 The Paris Agreement, 2021.

2 Asumsi bahwa suhu global akan naik 2˚C pada tahun 2050 mencerminkan kebijakan mitigasi yang telah diumumkan, tetapi tidak memperhitungkan kebijakan mitigasi tambahan.

3 “Renewable Power Generation Costs di 2020,” International Renewable Energy Agency, Juni 2021.

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha