7 Agustus, 2023

John Hancock Investment, sebuah perusahaan di bawah Manulife Investment Management.

Kebijakan moneter yang akomodatif telah menjadi penyokong utama bagi portofolio para investor saham-obligasi bercorak 60/40 selama lebih dari satu dekade terakhir. Saat ini, pergeseran kondisi telah mengarah pada sebuah rezim makroekonomi baru yang memperkuat perlunya alokasi investasi alternatif.

Bahasan Utama

Di tengah terjadinya krisis keuangan global, Federal Reserve AS telah menurunkan suku bunga hingga hampir menyentuh titik nol serta menjalankan program stimulus moneter besar-besaran yang mendorong pada kondisi kebijakan moneter yang ultra-akomodatif selama lebih dari satu dekade. Pandemi COVID-19 menyebabkan harus terus dilanjutkannya pemberian stimulus hingga tahun 2021. Kondisi ini menjadi berkah bagi aset berisiko; diuntungkan oleh suku bunga yang rendah serta likuiditas yang melimpah, para investor tertarik untuk mengambil risiko dan karenanya memperoleh keuntungan dari tindakan tersebut.

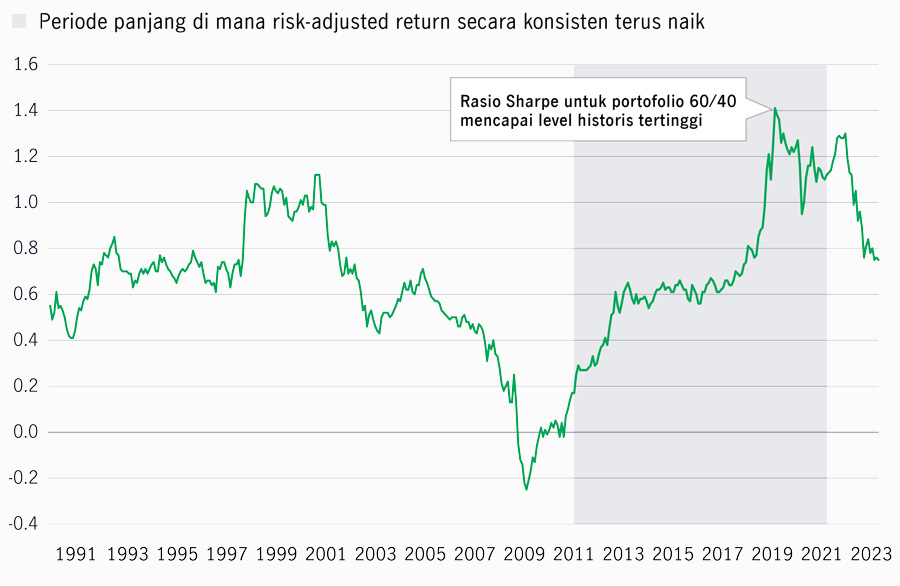

Dari 2009 hingga 2021, Indeks S&P 500 menghasilkan return tahunan sebesar 16%1 , menyentuh titik tertinggi yang pernah dicapainya serta jauh melampaui rata-rata historis jangka panjangnya yang sebesar 9,9%2 dan, di tengah suku bunga yang terus turun, return obligasi tetap stabil, sebesar hampir 4% per tahun selama periode yang sama. Yang lebih penting lagi, kondisi easy money ini memicu periode volatilitas rendah yang berkepanjangan baik pada ekuitas maupun obligasi; akibatnya, portofolio saham-obligasi 60/40 secara historis mengalami tingginya return yang disesuaikan dengan risiko (risk-adjusted return). Sebuah analisis selama periode 10 tahun dari 1989 hingga 2023 menunjukkan sebuah periode dengan rasio Sharpe tinggi yang terus berlanjut untuk portofolio 60/40, yang mencapai puncaknya pada 2019, di mana risk-adjusted return saat itu mencapai titik tertinggi dalam lebih dari 40 tahun terakhir.3

Rasio Sharpe di titik ketinggian yang belum pernah terjadi sebelumnya untuk portofolio saham-obligasi 60/40

Rasio Sharpe dalam 10 tahun bergulir, Desember 1989 – April 2023

Sumber: John Hancock Investment Management, 2023. Portofolio 60/40 diwakili oleh 60% Indeks S&P 500 dan 40% Indeks U.S. Aggregate Bond dari Bloomberg. Tidak dimungkinkan untuk berinvestasi secara langsung pada indeks. Kinerja masa lalu tidak menjamin hasil di masa mendatang.

Di tengah kondisi di mana volatilitas terus rendah serta adanya stimulus moneter yang besar yang berkontribusi pada tingginya risk-adjusted return bagi ekuitas dan saham, kebanyakan strategi-strategi alternatif mengalami keterbatasan pada kemampuan mereka untuk memberikan dampak yang positif terhadap portofolio; pada kenyataannya, melakukan alokasi di luar saham dan obligasi dapat mengurangi keuntungan yang dapat diperoleh dari kinerja risk-adjusted selama periode tersebut.

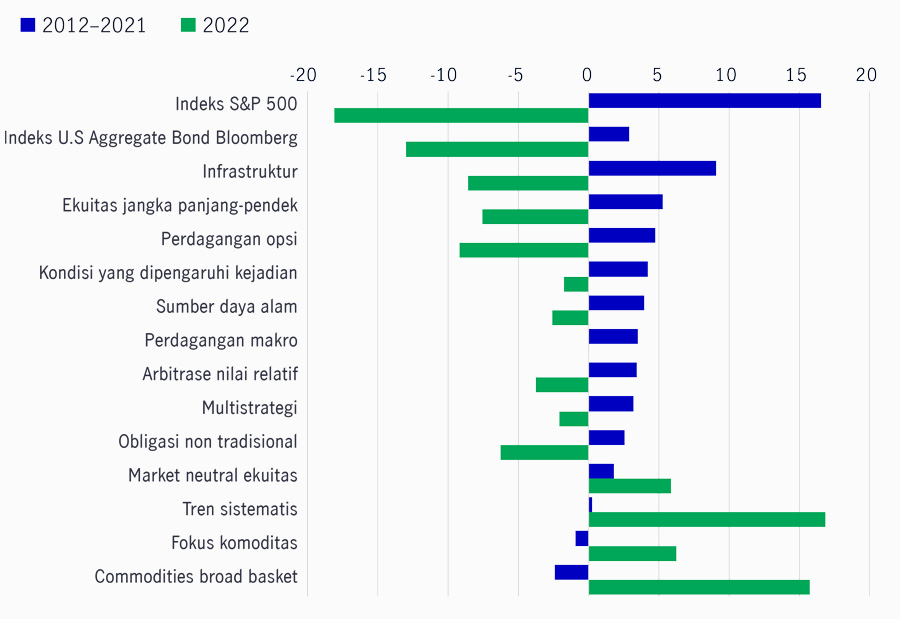

Dari 2012 hingga 2021, sebenarnya banyak strategi alternatif yang memberikan hasil yang lumayan, namun kalah pamor oleh risk-adjusted return yang sangat tinggi dari saham dan obligasi. Pada 2022, kondisi ekonomi yang selama ini mendukung tingginya risk-adjusted return dari ekuitas dan pendapatan tetap bergeser secara signifikan akibat mulai mengakarnya inflasi yang tinggi, yang berujung pada siklus pengetatan kebijakan moneter paling agresif dalam beberapa dekade terakhir. Obligasi, yang biasanya dapat menjadi bantalan bagi portofolio di saat terjadinya koreksi di dalam pasar ekuitas, mengalami penurunan tajam. Di dalam kondisi tersebut, beberapa strategi alternatif tidak hanya dapat membantu meredam terjadinya penurunan kinerja, namun bahkan mampu memberikan return positif yang kuat, memainkan peranan defensif bagi portofolio di saat obligasi tidak mampu melakukannya.

Return dari saham, obligasi, dan strategi alternatif

2012-2022

Sumber: Morningstar Direct, John Hancock Investment Management, 2023. Tidak dimungkinan berinvestasi langsung pada indeks. Kinerja masa lalu tidak menjamin hasil di masa mendatang.

Kondisi ekonomi yang berubah secara radikal menimbulkan pertanyaan dari banyak pihak mengenai efektivitas portofolio 60/40 tradisional serta kemungkinan munculnya rezim makroekonomi baru di pasar.

Memastikan kondisi makroekonomi ke depannya bagi pasar adalah kunci untuk memahami bagaimana strategi alternatif dapat meningkatkan portofolio yang terdiversifikasi. Meskipun ketidakpastian tetap membayangi outlook makro yang tepat, serta cara untuk mencapainya, kebanyakan pelaku pasar meyakini bahwa kemungkinannya kecil kita akan kembali ke kondisi kebijakan moneter yang ultra-akomodatif seperti sebelum tahun 2022. Hal ini mengeliminasi beberapa faktor kunci kebijakan moneter yang mendukung ekuitas dan pendapatan tetap tradisional, dan hal ini diperkirakan akan mendatangkan tantangan yang signifikan bagi kemampuan portofolio 60/40 untuk memberikan hasil yang setara dengan hasil pada level sebelumnya, yang merupakan salah satu faktor yang mendorong para investor untuk mempertimbangkan investasi alternatif.

Kami menempatkan kondisi makro sebelum 2022 sebagai rezim yang lama, dan kami akan membahas kemungkinan munculnya rezim baru, dengan menyoroti kondisi bagi investasi alternatif.

Bergeser dari rezim makroekonomi yang lama ke rezim yang baru – kondisi bagi investasi alternatif

| Rezim lama (~2012-2021) | Rezim baru (2022 - ?) | Kondisi bagi investasi alternatif pada rezim yang baru |

|---|---|---|

| Kebijakan moneter global yang akomodatif mendorong pertumbuhan global yang stabil Kebijakan moneter global yang semakin ketat menghasilkan siklus ekonomi yang lebih jelas | Kebijakan moneter global yang semakin ketat menghasilkan siklus ekonomi yang lebih jelas

|

Pengelolaan portofolio akan menghadapi lebih banyak tantangan karena terjadinya dislokasi kelas aset dan sektor

|

| Return dua digit di pasar ekuitas dalam 8 dari 10 tahun kalender, menurut Morningstar Direct | Return yang moderat yang lebih konsisten dengan rata-rata jangka panjang | Investasi alternatif mungkin akan menjadi lebih atraktif secara relatif dengan lebih banyak peluang untuk menambahkan value ke dalam portofolio |

| Volatilitas yang terus rendah secara persisten | Potensi yang lebih tinggi untuk terjadinya volatilitas | Investasi alternatif akan sangat diperlukan lebih daripada sebelumnya untuk membantu mengurangi risiko potensial |

| Suku bunga yang menurun dan tetap rendah secara persisten | Suku bunga meningkat | Investasi alternatif dapat menawarkan diversifikasi tanpa risiko durasi |

| Inflasi yang tetap rendah secara konsisten | Potensi terjadinya inflasi yang lebih tinggi dan lebih tidak pasti | Investasi alternatif, seperti misalnya aset riil dan kredit swasta, dapat berperan sebagai lindung nilai yang potensial dalam menghadapi inflasi |

| Obligasi memberikan diversifikasi portofolio yang sangat baik | Adanya tantangan terhadap kemampuan obligasi untuk melakukan diversifikasi | Alternatif cenderung dapat menanggung lebih banyak beban diversifikasi dalam portofolio |

Informasi di atas mungkin mengandung pernyataan yang dapat diartikan sebagai prakiraan. Tidak ada jaminan untuk prakiraan.

Di dalam rezim yang baru, tailwind berupa kebijakan moneter yang akomodatif mungkin tidak akan ada lagi. Di dalam kondisi tersebut, kami meyakini akan lebih masuk akal untuk mengharapkan return ekuitas yang lebih moderat dan konsisten dengan rata-rata jangka panjang. Sementara itu, inflasi yang tinggi dan dicabutnya kebijakan moneter yang longgar akan menghasilkan volatilitas pasar yang lebih besar serta siklus bisnis yang lebih kentara. Yang terpenting, di dalam kondisi ini, kami meyakini bahwa return saham dan obligasi yang risk-adjusted tidak akan berada pada level historis yang tinggi, portofolio akan lebih sulit dikelola, dan, karenanya, portofolio 60/40 akan menghadapi kombinasi dari berbagai tantangan.

Strategi-strategi alternatif mungkin akan dapat menambahkan value bagi portofolio yang terdiversifikasi, menyediakan akses bagi para investor kepada beragam sumber return, memberikan proteksi terhadap downside, potensi upside yang lebih mumpuni, serta korelasi yang rendah. Meskipun ekuitas dan obligasi telah banyak diuntungkan pada dekade yang lalu dengan faktor-faktor yang mendukung kinerja seperti suku bunga yang sangat rendah, inflasi yang rendah, volatilitas yang rendah, serta quantitative easing, faktor-faktor tersebut sebagian besar telah berbalik arah. Dapat dipahami bahwa di dalam rezim yang baru ini, investasi alternatif akan dapat membantu mengatasi tantangan yang mungkin akan harus dihadapi oleh portofolio 60/40 tradisional; namun, meski begitu, investasi alternatif dengan tipe yang berbeda kemungkinan akan memiliki karakteristik risiko/return yang berbeda pula, bukan hanya di antara tipe yang berbeda tersebut saja, namun juga terhadap periode waktu. Karenanya, penting bagi para pelaku finansial profesional untuk berpartner dengan firma investasi yang dapat menyediakan dukungan untuk alokasi aset dan konstruksi portofolio, serta akses terhadap beragam solusi alternatif.

Artikel ini pertama kali muncul di dalam Why invest in alternative investment now oleh John P Bryson, Head of Investment Consulting, dan Michael L. Stephens, CFA, CAIA, Investment Consultant dari John Hancock Investment Management.

1 Morningstar Direct, 2023.

2 Morningstar Direct, 2023. Rata-rata jangka panjang diukur selama 60 tahun yang berakhir pada tahun 2022.

3 Rasio Sharpe adalah ukuran kelebihan return per unit risiko, yang ditentukan oleh standar deviasi. Rasio Sharpe yang lebih tinggi menunjukkan kinerja risk-adjusted yang lebih baik.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights