14 Desember, 2023

Frances Donald, Global Chief Economist and Strategist

Alex Grassino, Head of Macroeconomic Strategy

Dalam Outlook Tahunan 2024 ini, Frances Donald, Global Chief Economist and Strategist, dan Alex Grassino, Head of Macroeconomic Strategy, akan membahas lima kekuatan utama yang akan mendorong pasar dan ekonomi global pada tahun 2024.

Terjadi atau tidaknya resesi teknis, 2024 akan menjadi tahun yang jauh lebih menantang bagi pertumbuhan global dibandingkan dengan tahun 2023. Kesulitan ekonomi tersebut tidak akan dirasakan secara merata di seluruh kelas pendapatan atau negara, Amerika Serikat sendiri cenderung lebih kuat menghadapi pengetatan sistem dibandingkan dengan negara-negara besar lain dikarenakan lebih fokus pada domestik, profil ketenagakerjaan yang kuat, dan kesehatan konsumen yang relatif akan memberikan dukungan.

Sebaliknya, negara-negara yang sangat bergantung pada perdagangan internasional dan dibatasi oleh kemampuan mereka untuk meminjam kemungkinan akan menghadapi hambatan yang signifikan selama paruh pertama tahun ini, dengan perbaikan bertahap seiring dengan bank-bank sentral yang mulai melonggarkan kondisi keuangan. Memang, tahun 2024 tidak akan terasa seperti tesis Roaring Twenties yang marak terjadi pada tahun 2021 hingga 2023. Meskipun tidak ada siklus yang sama, lingkungan ini menentukan strategi investasi di akhir siklus, terutama di paruh pertama tahun ini. Meskipun demikian, bagi banyak negara, sering kali kondisi ekonomi berada dalam keadaan terburuknya sebelum membaik (red: darkest before dawn), dan pada tahun 2024, inilah saatnya untuk memikirkan awal siklus berikutnya. Akan tetapi, bertindak secara gegabah dan terlalu dini pada rebound yang mungkin akan terjadi ini berbahaya, karena masih banyak situasi-situasi sulit yang belum dilewati.

Disinflasi material dan global terjadi pada tahun 2023, tetapi tahun 2024 kemungkinan besar akan menunjukkan bahwa babak terakhir dari pertarungan inflasi akan lebih sulit, bukan hanya karena pertumbuhan harga dari tahun ke tahun akan sulit untuk kembali ke kondisi sebelum krisis keuangan global atau sebelum Covid-19, tetapi juga karena bank-bank sentral, menurut pandangan kami, pada akhirnya akan mulai melakukan pelonggaran sebelum inflasi secara pasti kembali ke target, sehingga mempertaruhkan akselerasi permintaan dan kemungkinan munculnya kembali tekanan inflasi.

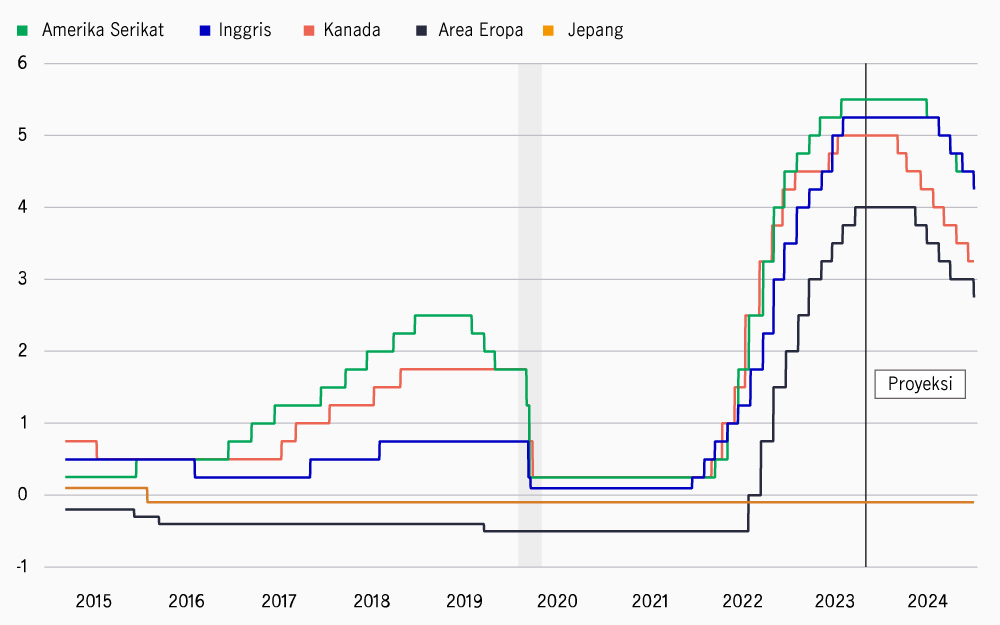

Sumber: Bank sentral nasional, Macrobond, Manulife Investment Management, per 30 November 2023. Area abu-abu menunjukkan resesi.

Bank-bank sentral dihadapkan pada situasi yang tidak nyaman: Apakah mereka akan melonggarkan kebijakan moneter dalam menghadapi pertumbuhan yang memburuk meskipun kemungkinan inflasi masih berada di atas target (dan, dalam hal tingkat harga, jauh lebih tinggi daripada sebelum pandemi Covid-19)? Kami memperkirakan bahwa pada akhirnya, mereka akan secara langsung atau tidak langsung mengakui bahwa instrumen kebijakan moneter (red: blunt tools) yang mereka ambil bukanlah kebijakan yang tepat untuk mengatasi kondisi inflasi saat ini.

Realisasi ini kemungkinan besar akan didorong oleh sifat alami dari inflasi saat ini: Instrumen bank sentral dirancang untuk meredam tekanan inflasi yang didorong oleh permintaan, tetapi kurang efektif terhadap guncangan pasokan, terlepas dari apakah guncangan ini disebabkan oleh peningkatan kebijakan terkait pandemi, perubahan iklim, atau ketegangan geopolitik. Beberapa gubernur bank sentral telah mengakui hal ini, dengan menyatakan bahwa kemampuan mereka untuk mengatasi guncangan eksternal sangat terbatas.

Konsekuensi dari dinamika ini adalah bahwa selama tekanan inflasi tidak menjadi titik perhatian yang serius, para pembuat kebijakan cenderung melunak dalam menghadapi pertumbuhan ekonomi yang lebih lembat dan memilih untuk mengurangi kebijakan restriktif guna mengimbangi pelemahan ekonomi.

Tren ini akan terutama berlaku untuk bank sentral dengan kewenangan ganda, seperti di Amerika Serikat atau Selandia Baru, atau dalam kondisi perekonomian yang karena jumlah pinjaman (red: leverage) yang tinggi, sangat sensitif terhadap tingkat suku bunga yang lebih tinggi; Kanada, dengan konsumen yang sangat bergantung pada pinjaman dan harga rumah yang mahal, adalah salah satu contohnya.

Namun, penting untuk dicatat bahwa ada perbedaan antara normalisasi kebijakan ke tingkat yang lebih netral (yang berarti bahwa kebijakan moneter tidak bersifat restriktif atau stimulatif) dan beralih ke mode pelonggaran (yang akan menciptakan lingkungan di mana suku bunga yang rendah benar-benar menstimulasi perekonomian). Dalam kondisi saat ini, kami melihat perkembangan terakhir sepertinya tidak mungkin terjadi, terutama dengan inflasi yang masih berada di atas target sebagian besar bank sentral.

Dalam konteks ini, di mana batas-batas kebijakan bank sentral menjadi jelas, kami mengharapkan adanya dialog yang berkembang di sekitar instrumen bank sentral non-tradisional yang baru seperti mata uang digital bank sentral dan penggunaan instrumen yang ditargetkan, seperti yang tersedia pada saat terjadi tekanan pada sistem keuangan. Kami juga mengantisipasi lebih banyak fokus pada asumsi-asumsi inti bank sentral-dari tingkat suku bunga netral yang sesuai untuk masing-masing negara hingga konsep target inflasi 2%, yang digunakan di banyak negara maju.

Target inflasi: Apakah 2% adalah target yang tepat?

Karena ekonomi melambat dengan laju yang lebih cepat daripada inflasi, tekanan untuk melonggarkan kebijakan moneter saat ini akan meningkat. Jika penurunan inflasi terakhir menuju target tradisional terbukti sulit dicapai, suara-suara yang semakin banyak terdengar berpotensi menyerukan untuk menurunkan batas pemangkasan dengan menaikkan target inflasi.

Tingkat suku bunga: Perekonomian pasca-COVID terlihat berbeda: apakah kita telah beralih ke tingkat suku bunga yang lebih tinggi secara terus-menerus?

Kami menduga jawaban untuk pertanyaan ini adalah ya, tetapi harus diakui, standar untuk berada di tingkat suku bunga yang lebih tinggi sangat rendah, mengingat bank sentral mempertahankan suku bunga kebijakan pada dasarnya nol selama lebih dari satu dekade, yang kami perkirakan tidak akan terjadi lagi untuk beberapa waktu, kecuali jika terjadi krisis parah.

Instrumen-instrumen baru: Apakah pelonggaran kuantitatif dan pengetatan adalah sesuatu yang sudah berlalu?

Kami meragukannya. Pengetatan kuantitatif masih berlangsung di banyak negara, termasuk Amerika Serikat. Kami cenderung menganggap kebijakan seperti ini ibarat menaruh banyak alat di dalam kotak peralatan, yang tentu untuk digunakan sesuai kebutuhan. Meskipun demikian, hanya karena mereka tersedia tidak berarti mereka harus digunakan.

Meskipun desinkronisasi global saat ini menjadi tema makro yang dipahami dengan baik, hal ini sering kali dilihat secara khusus melalui perspektif pemisahan ekonomi AS-Tiongkok atau langkah-langkah lain dari kekuatan deglobalisasi yang luas. Pada tahun 2024, kami melihat elemen-elemen desinkronisasi global ini semakin cepat, tetapi kami juga memperkirakan akan ada area-area lain yang tidak tersinkronisasi. Pertama, ekonomi global masih terdistorsi oleh dampak Covid-19 dan sektor manufaktur serta jasa global tidak seperti biasanya terputus: Manufaktur telah mengalami periode pertumbuhan yang lemah atau negatif; hal ini sudah terlihat di negara-negara yang berpusat pada ekspor seperti Jerman, yang sudah tertatih-tatih di tepi resesi. Sebaliknya, meskipun permintaan untuk jasa sedang moderat, permintaan ini masih relatif sehat: Spanyol adalah contoh yang baik. Hal ini menjadi masalah bagi model-model proyeksi, tetapi juga dapat menghadirkan peluang bahkan ketika beberapa area ekonomi global tersendat-sendat. Kami juga memperkirakan bahwa tantangan pertumbuhan pada tahun 2024 tidak akan terdistribusi secara merata di seluruh ekonomi atau kelompok pendapatan, sekali lagi memperkeruh gagasan tentang satu proyeksi ekonomi global yang sederhana dan berlaku untuk semua. Pada tahun 2024, kami juga memperkirakan akan ada lebih banyak fokus pada kisah-kisah intraregional. Selain dinamika seperti contoh Eropa di atas, dinamika umum yang sama juga dapat diterapkan pada pasar negara berkembang: Negara-negara tertentu kemungkinan akan merasakan dampak penuh dari perlambatan struktural China Mainland dan/atau tantangan pertumbuhan AS secara berbeda.

Apa yang terjadi ketika kebijakan melonggar? Beberapa tema yang mendominasi tahun 2023, seperti uang tunai sebagai kelas aset dan perpecahan antara penjualan rumah baru dan rumah yang sudah ada di AS, disebabkan oleh suku bunga kebijakan yang tinggi. Ketika bank sentral melonggarkan, biaya peluang dari keputusan tertentu (pembiayaan kembali KPR, aliran dana ke reksa dana pasar uang) akan berkurang, mungkin akan membalikkan tren tertentu.

Pandemi Covid-19 dan, baru-baru ini, peningkatan stimulus fiskal membuka lonjakan pengeluaran pemerintah global, beberapa di antaranya mungkin diperlukan dan berdampak positif, dan beberapa di antaranya mungkin berlebihan dan menimbulkan inflasi. Pada tahun 2024, kami memperkirakan bahwa pertumbuhan belanja pemerintah di masing-masing negara dan dunia akan menjadi lebih menonjol dan struktural. Hal ini kemungkinan akan menunjukkan dampak yang lebih nyata, termasuk sifat disruptif dari peningkatan yang signifikan dalam pasokan obligasi pemerintah dan meningkatnya biaya overhang utang pemerintah yang besar. Beberapa pemilihan umum terkemuka akan menjadi peristiwa pasar yang penting, mengurangi visibilitas seputar inisiatif kebijakan utama dan meningkatkan volatilitas: Belanda baru saja menjalani salah satu pemilu tersebut, dan pemilu AS pada November 2024 juga akan membutuhkan banyak perhatian. Secara lebih strategis, negara-negara dengan ruang fiskal yang lebih besar untuk mendukung ekonomi mereka melalui masa ekonomi yang lemah akan diuntungkan, meskipun bagaimana pengeluaran pemerintah tersebut disalurkan (misalnya, pengeluaran hijau versus pengeluaran pertahanan versus pengeluaran redistribusi langsung) akan menjadi penting.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights