19 Juni, 2023

Nathan Thooft, Chief Investment Officer, Senior Portfolio Manager, Multi-Asset Solutions Team

Para komentator pasar menghabiskan banyak energi di tahun lalu untuk memperdebatkan apakah sudah saatnya untuk meninggalkan pendekatan investasi tradisional bergaya 60/40, di mana 60% dari keseluruhan portofolio dialokasikan pada ekuitas dan 40% pada pendapatan tetap. Daripada ikut terseret ke dalam perdebatan tersebut, Nathan Thooft, Chief Investment Officer, Senior Portfolio Manager, Multi-Asset Solutions Team meyakini bahwa akan lebih konstruktif bila para investor lebih memusatkan perhatian untuk memahami kondisi makroekonomi yang dapat menjadi tantangan bagi efektivitas portofolio 60/40, serta apa pengaruhnya bagi pengkonstruksian portofolio ke depannya.

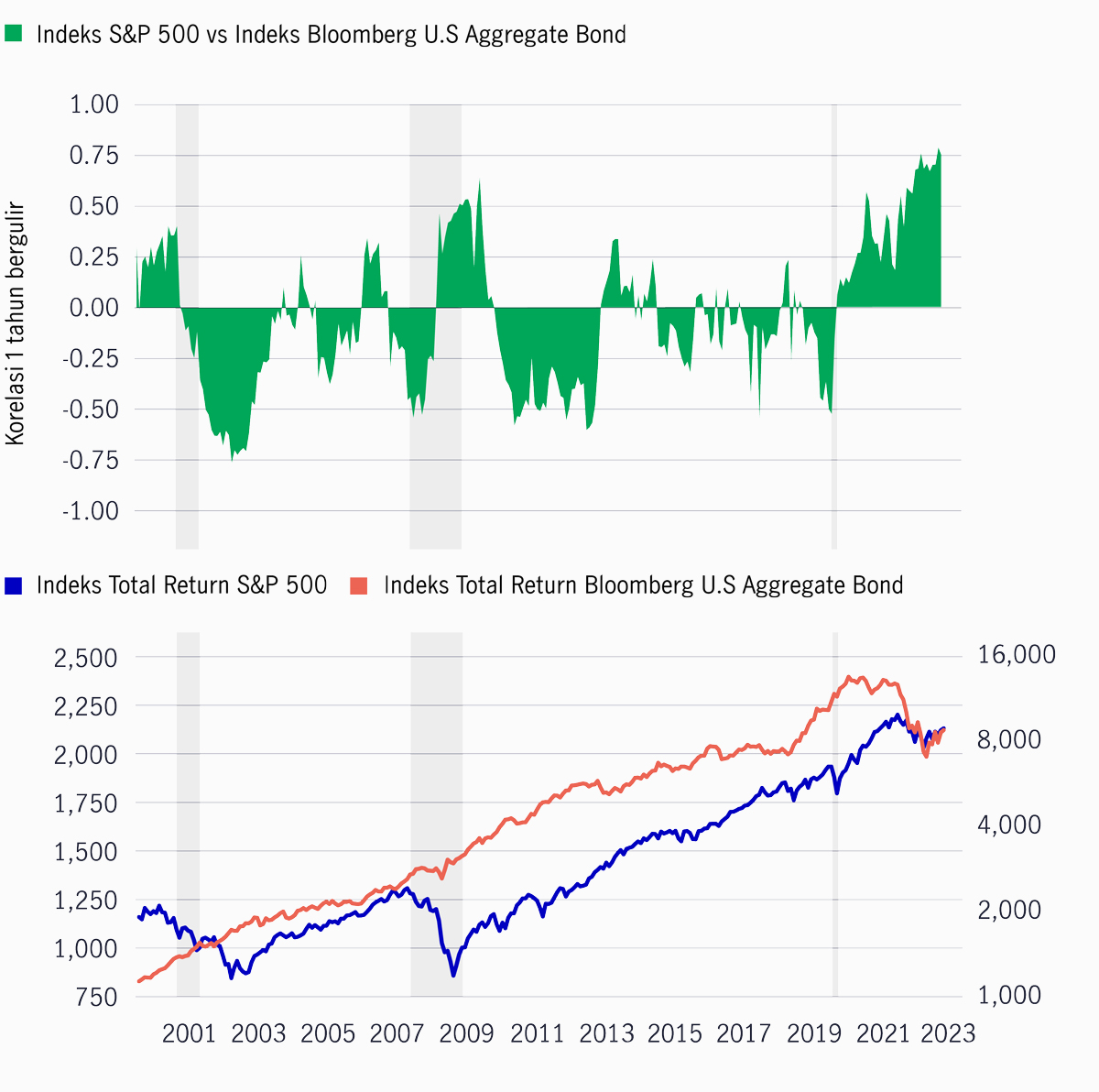

Biasanya, saat mengamati korelasi antara ekuitas dan obligasi, kita akan harus membandingkan perubahan bulanan di dalam indeks S&P 500 dengan yield U.S Treasury bertenor 10 tahun, dengan maksud untuk mengamati hubungan antara aset berisiko dengan aset bebas risiko. Pengamatan singkat atas hubungan tersebut menunjukkan bahwa korelasi keduanya tampak positif sepanjang beberapa dekade terakhir. Hal tersebut menyiratkan adanya benefit diversifikasi selama masa tersebut1 ; meski begitu, kinerja ekuitas dan pendapatan tetap yang suram di 2022 menimbulkan keraguan terhadap keunggulan portofolio model ini.

Walaupun adalah sebuah praktik yang umum untuk menggunakan Indeks S&P 500 dan yield Treasury sebagai proksi untuk menunjukkan korelasi antara kedua kelas aset, kami merasa bahwa hal ini tidak serta merta mencerminkan apa yang dialami investor di dunia nyata: Menurut pendapat kami, akan lebih intuitif bila membandingkan indeks ekuitas dengan indeks pasar saham yang komprehensif. Meskipun pendekatan ini memasukkan beberapa faktor tambahan ke dalamnya – seperti misalnya risiko kredit, yang biasanya tidak diikut sertakan di dalam analisa tradisional mengenai korelasi antara aset berisiko dengan aset bebas risiko – kami meyakini bahwa pendekatan ini memberikan kerangka kerja yang lebih akurat untuk mengevaluasi keefektifan portofolio 60/40, yang biasanya memiliki eksposur terhadap beragam sekuritas pendapatan tetap yang jauh melampaui obligasi negara. Dengan pendekatan ini, kami memilih untuk menggunakan korelasi satu tahun bergulir antara return satu bulanan dari Indeks S&P 500 dan Indeks Bloomberg U.S Aggregate Bond.

Korelasi yang terus berubah antara kedua indeks seiring perjalanan waktu menunjukkan bahwa benefit diversifikasi yang diharapkan oleh para investor tampak lebih kentara pada periode tertentu dibandingkan dengan periode lainnya. Observasi ini kemungkinan memiliki implikasi yang penting terhadap pengkonstruksian portofolio, terutama bila dilihat dari sudut pandang return dan pengelolaan drawdown di dalam portofolio.

Mengukur korelasi saham-obligasi

Sumber: Macrobond, Manulife Investment Management, per 9 Mei 2023. Indeks Bloomberg U.S Aggregate Bond Total Return: Sisi kiri. Indeks Total Return S&P 500: Sisi kanan. Area abu-abu mewakili resesi. Tidak dimungkinkan untuk berinvestasi langsung pada indeks.

Melihat hubungan yang terus berubah, sasaran utama kami adalah untuk mengidentifikasi periode – serta faktor-faktor makroekonomi – yang memiliki peranan dalam mengubah kekuatan korelasi antara harga-harga saham dan obligasi. Memiliki pemahaman mengenai bagaimana dinamika tersebut bekerja dapat memberikan perbedaan signifikan terhadap return: Hal ini memungkinkan para investor yang aktif melakukan alokasi aset untuk melihat melampaui sekedar saham dan obligasi saja dalam pencarian mereka untuk memperoleh benefit diversifikasi.

Untuk menambah pemahaman kita mengenai bagaimana sebuah pendekatan yang aktif dan fleksibel terhadap pengelolaan portofolio dapat mendukung portofolio 60/40 tradisional, kami meneliti lima faktor untuk mengidentifikasi periode-periode yang dapat memengaruhi korelasi antara saham dan obligasi. Di dalam review ini, kami mengamati semua periode dari 1989 hingga April 2023 guna memahami pengaruh dari kelima faktor tersebut.

1. Inflasi

Menurut analisa kami, data inflasi utama adalah yang memiliki korelasi positif tertinggi dengan hubungan saham-obligasi. Hubungan tersebut menjadi lebih jelas ketika kita menggunakan pengukuran inti (yaitu inflasi, tanpa pangan dan energi) baik untuk Consumer Price Index (CPI) maupun deflator Personal Consumption Expenditure. Riset kami menunjukkan bahwa korelasi antara inflasi inti dengan hubungan saham-obligasi adalah sekitar 0,50. Data ekuivalen untuk headline inflation sedikit lebih rendah, yaitu sekitar 0,40. Dengan kata lain, hal ini menunjukkan bahwa pendekatan 60/40 berkurang efektivitasnya di periode ketika harga-harga naik.

Ada dua observasi tambahan yang patut dicatat: Pertama, ketika inflasi berada di bawah 3%, korelasi antara saham dan obligasi menunjukkan outcome yang beragam, dengan korelasi negatif menjadi tampak lebih jelas ketika kenaikan harga year-over-year tetap berada di bawah 1%. Kedua, ketika inflasi naik di atas level 3%, korelasi antara kedua kelas aset hampir selalu menjadi positif. Kami meyakini bahwa perubahan korelasi tersebut terjadi sebagai akibat dari pengetatan moneter yang biasanya terjadi ketika inflasi tinggi.

CPI, tidak termasuk pangan dan energi, YoY vs korelasi saham-obligasi

Federal Reserve, U.S. Bureau of Labor Statistics, U.S. Bureau of Economic Analysis, American Association of Individual Investors, Macrobond, Manulife Investment Management, per 9 Mei 2023. CPI mengacu pada Indeks Harga Konsumen (Consumer Price Index), yang melacak perubahan rata-rata harga dari waktu ke waktu oleh konsumen perkotaan untuk konsumsi barang dan jasa. Tidak dimungkinkan untuk berinvestasi langsung pada indeks. YoY mengacu year-over-year.

2. Likuiditas

Kami menemukan adanya sedikit korelasi negatif (sekitar -0,35%) antara pertumbuhan jumlah uang beredar (menggunakan M22) dengan hubungan saham-obligasi; meski begitu, korelasi tersebut menjadi sedikit kurang negatif ketika kami memasukkan inflasi ke dalam perhitungan (yaitu menggunakan M2 dengan lebih sedikit CPI). Ini artinya ketika jumlah uang beredar termoderasi, korelasinya dengan hubungan saham-obligasi menguat.

3. Ketidakpastian

Menggunakan Indeks Global Supply Chain Pressure sebagai proksi, kami mengamati hubungan saham-obligasi dengan tekanan di dalam jaringan pasokan global, di mana terungkap adanya korelasi sekitar 0,45. Kami menemukan bahwa ketika indeks melampaui 1, korelasi antara saham dan obligasi cenderung menjadi lebih positif, yang karenanya menunjukkan bahwa pendekatan 60/40 terhadap pengkonstruksian portofolio kemungkinan tidak akan menunjukkan kinerja yang baik di saat jaringan pasokan global mengalami tekanan.

4. Pertumbuhan

Saat meneliti hubungan antara pertumbuhan ekonomi dengan hubungan saham-obligasi, kami menemukan asosiasi sederhana antara keduanya. Yang menarik, kami menemukan bahwa indikator-indikator yang mengukur produksi manufaktur menunjukkan hubungan – serta dampak – yang sedikit lebih kuat terhadap korelasi saham-obligasi bila dibandingkan dengan indikator pertumbuhan yang lebih luas seperti misalnya GDP. Ini adalah temuan yang menggembirakan karena mungkin menunjukkan bahwa selama periode pertumbuhan yang lebih lemah, saat ekuitas berkinerja buruk, aset pendapatan tetap tampaknya dapat memberikan dukungan yang selaras dengan pendekatan 60/40 tradisional hingga ke tingkatan tertentu. Lebih jauh lagi, kami melihat bahwa korelasi tersebut akan menjadi lebih kuat lagi bila kami mengecualikan data-data terkini yang diperoleh di masa-masa awal pandemi COVID-19.

5. Volatilitas

Untuk mengamati dampak volatilitas terhadap hubungan saham-obligasi, kami menggunakan dua alat ukur yang berbeda3. Hasil temuan yang kami peroleh ternyata di luar ekspektasi, di mana ditemukan bahwa antara volatilitas di pasar ekuitas dan obligasi dengan hubungan saham-obligasi ternyata memiliki korelasi yang lemah. Karenanya, kami pikir akan menjadi penting untuk mempertimbangkan pengaruh yang ditimbulkan oleh pandemi terhadap korelasi tersebut; sebelum pandemi, korelasi antara saham dan obligasi dengan volatilitas sedikit lebih tinggi, pada 0,25, dibandingkan dengan saat ini. Hal ini kemungkinan menunjukkan bahwa respons pasar terhadap munculnya COVID-19, dan kebijakan yang kemudian diambil pemerintah untuk mendukung perekonomian, mungkin telah mendistorsi data yang ada, menjadikannya lebih sulit untuk menguraikan korelasi yang lebih mutakhir antara volatilitas pasar dengan hubungan saham-obligasi.

Analisa ini memberikan hasil yang menarik serta menyediakan wawasan yang berharga mengenai faktor-faktor yang berpotensi membahayakan efektivitas pendekatan tradisional 60/40 mengenai alokasi aset. Studi kami menunjukkan bahwa efektivitas portofolio 60/40 mungkin akan berkurang di tengah periode inflasi tinggi, terutama ketika inflasi lebih tinggi dari 3%. Hal yang sama juga terjadi di saat periode memburuknya kondisi likuiditas, dan – menariknya – juga di kala terjadi pemberian suntikan likuiditas secara mendadak dan besar-besaran, biasanya terjadi di dalam periode stimulus kebijakan moneter.

Kabar baiknya, hubungan seperti yang diharapkan antara saham dan obligasi menegaskan posisinya selama periode perlambatan ekonomi. Dalam hal ini, aset-aset pendapatan tetap dapat melanjutkan peranan tradisionalnya sebagai sarana diversifikasi di saat ekuitas underperform. Sementara itu, volatilitas ekuitas dan obligasi yang tinggi menunjukkan dampak yang minimal terhadap korelasi saham-obligasi.

Temuan-temuan ini kemudian memunculkan sebuah pertanyaan penting: Tipe aset yang seperti apa yang dapat menawarkan diversifikasi di saat korelasi saham-obligasi menjadi positif? Menurut pandangan kami, respons yang logis dari pertanyaan ini adalah dengan memperluas semesta investasi dengan mempertimbangkan alokasi ke investasi-investasi alternatif. Sebagai contoh, aset-aset riil cenderung memiliki korelasi yang lebih rendah dengan portofolio 60/40 tradisional, dan karenanya merupakan sebuah diversifikasi yang viable. Dan pada akhirnya, yang paling penting adalah penggunaan alat yang tepat di saat yang tepat secara strategis.

1 Perlu dicatat bahwa harga saham memiliki hubungan terbalik dengan yield. Artinya, korelasi positif antara Indeks S&P 500 dengan yield U.S Treasury bertenor 10 tahun menyiratkan adanya korelasi negatif di dalam return kedua kelas aset tersebut, dan karenanya memberikan manfaat diversifikasi.

2 M2 adalah perhitungan jumlah uang beredar yang meliputi uang tunai, giro, tabungan, surat berharga pasar uang, reksa dana, dan deposito berjangka lainnya. M2 banyak digunakan sebagai indikator uang yang tersedia untuk pengeluaran dan investasi dalam perekonomian.

3 Untuk ekuitas, kami menggunakan Cboe Volatility Index, dan kami menggunakan ICE BofA U.S. Bond MOVE Index untuk menguji volatilitas pasar obligasi.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights