14 September, 2021

Caryn E. Rothman, CFA, Senior Portfolio Manager, Head of Global Credit

Suku bunga bergerak dengan sangat cepat di berbagai area dalam pasar obligasi tahun ini, namun yang pergerakannya paling cepat adalah pada obligasi-obligasi dengan suku tinggi (high yield bonds). Apakah hal ini menjadikan suku bunga tinggi jadi sebuah area yang atraktif bagi investor untuk berinvestasi, atau apakah kita harus melihat ini sebagai sebuah tanda akan adanya risiko resesi di masa depan? Kami akan membahas secara singkat stabilitas fundamental – dan kegunaan – dari kelas aset ini, bahkan di saat menghadapi resesi.

Saat ini investor dihadapkan pada serangkaian kemungkinan perubahan yang bersifat jangka panjang, termasuk inflasi yang lebih tinggi secara struktural, suku bunga yang naik dengan pesat, serta volatilitas yang terus meningkat. Ini menjadi hal yang mengkhawatirkan baik bagi para investor saham maupun investor obligasi.

Sebagai contoh, selama paruh pertama 2022, high-yield bonds mengalami penyesuaian dengan kecepatan tinggi yang cukup menyulitkan bagi para investor di kelas aset tersebut. Spreads – atau selisih suku bunga antara high-yield bonds dengan obligasi pemerintah AS yang memiliki jatuh tempo yang sama – meningkat dari 343 basis poin (bps) di awal April menjadi 587bps pada akhir Juni, melampaui rata-rata spread 10 tahun yang sebesar 451bps.

Level di pasar terus berubah secara dramatis, di mana spreads kemudian kembali mengetat menuju rata-rata jangka panjangnya pada saat terjadi rally di pasar pada bulan Juli. Karena pergerakan suku bunga obligasi berbanding terbalik dengan harga, melebarnya spreads dengan sangat cepat pada paruh pertama ini menunjukkan deflasi harga obligasi yang juga sama cepatnya, yang menyebabkan terjadinya penurunan di dalam portofolio para investor, yang juga mendorong perusahaan-perusahaan yang menerbitkan high-yield bonds menunda dulu penerbitan selanjutnya.

Suku bunga efektif (%) dari pasar dengan suku bunga tinggi

Sumber: Bloomberg dan Manulife Investment Management. Data dari 31 Juli 2012 hingga 31 Juli 2022. Data didasarkan pada ICE (Intercontinental Exchange) BofA (Bank of America) U.S. High Yield Index, yang mencatat kinerja obligasi korporasi berdenominasi dolar AS di bawah tingkat investasi yang diterbitkan secara publik di pasar domestik AS, serta termasuk masalah yang menyangkut peringkat kredit BBB atau di bawahnya. Berinvestasi langsung pada indeks tidak dimungkinkan.

Sedikitnya penerbitan obligasi baru belakangan ini mungkin juga memperlihatkan sebuah pergeseran lain mengenai pendanaan kembali utang perusahaan, di mana perusahaan-perusahaan secara kolektif telah memperoleh cara untuk mendanai operasionalnya tanpa memanfaatkan pasar obligasi yang sedang dalam kondisi suku bunga tinggi. Hal tersebut dapat menjadi tanda dari kekuatan sebuah korporasi, alih-alih menjadi kelemahannya.

Namun pertanyaan yang timbul dalam benak para investor – terutama mereka yang tidak mau menunggu rally suku bunga tinggi di pasar pada bulan Juli – adalah apakah menurunnya kinerja di paruh pertama berarti terjadi sesuatu yang salah di pasar.

Sebaliknya, kami pikir investor harus melihat ke depan melampaui volatilitas yang terjadi saat ini untuk menemukan peluang investasi yang mampu bertahan pada high-yield bonds.

Dari sudut pandang risiko kredit, dua seri data kunci yang lebih menunjukkan kekuatan daripada kelemahan telah ditemukan di antara para emiten yang menawarkan suku bunga tinggi. Menurut kami hal ini terutama berlaku bagi obligasi dengan kualitas yang lebih tinggi. Tingkat gagal bayar (default rate) suku bunga tinggi, yang mengukur momentum kegagalan perusahaan untuk membayar utang, saat ini berada pada posisi terendah selama beberapa dekade terakhir, sedangkan tingkat pemulihan (recovery rate), yang mengukur kemampuan investor untuk menarik kembali modal mereka dari emiten yang mengalami gagal bayar, berada di atas rata-rata jangka panjangnya.

Sementara para pengamat pasar mungkin melihat melebarnya spreads sebagai tanda akan adanya masalah ekonomi di masa depan, kami tidak melihat turut diperhitungkannya potensi terjadinya meltdown di dalam segmen obligasi dengan kualitas yang lebih tinggi pada pasar below investment grade dalam kemunduran yang terjadi baru-baru ini.

Sumber: JPMorgan, 30 Juni 2022. Data tingkat gagal bayar year-to-date (YTD) hingga 30 Juni 2022. LHS (left-hand side) mengacu pada sisi kiri. RHS (right-hand side) mengacu pada sisi kanan.

Jika resesi betul-betul terjadi di kemudian hari, kami memperkirakan gap ini akan menutup; tingkat gagal bayar akan naik, sementara tingkat pemulihan akan turun. Namun kami juga berpendapat bahwa hal ini akan paling terasa di segmen yang paling rendah di kondisi pasar dengan suku bunga tinggi – dan mungkin akan tidak terasa sama sekali di segmen dengan kualitas yang lebih tinggi. Dalam pandangan kami, banyak di antara emiten tradisional obligasi yang menawarkan suku bunga tinggi dengan kualitas yang lebih tinggi, terutama di bidang teknologi informasi sebagai contoh salah satu sektor yang relevan, yang memiliki kekuatan serta pricing power untuk mengatasi disrupsi pasar yang didorong oleh inflasi saat ini.

Keadaan di mana tingkat gagal bayar rendah dan tingkat pemulihan tinggi ini menjadi luar biasa mengingat periode disrupsi ekonomi saat ini yang disebabkan oleh pandemi, namun hal ini juga menjadi luar biasa mengingat kondisi yang berhubungan dengan suku bunga di 2022 ini, yang terutama disebabkan oleh upaya Federal Reserve AS untuk mengatasi inflasi. Dalam kondisi ini para investor pendapatan tetap akan harus menghadapi dua masalah: obligasi dengan kupon yang fixed (fixed-coupon bonds) akan memberikan imbal hasil di bawah standar selama suku bunga terus naik, serta daya beli pemasukan yang diperoleh dari utang (debt-generated income) akan terus turun selama inflasi tidak dapat dikendalikan.

Kami memperkirakan dampak terhadap PDB sekitar ~0,3ppt hingga 0,4ppt di 2022-23 (~-0,1ppt di 2022 dan ~0,2ppt hingga -0,3ppt di 2023), sehingga pertumbuhan PDB FY22 berada di kisaran ~5,1%.

Sumber: Bloomberg, per 31 Juli 2022. diwakili oleh ICE BofA U.S. High Yield Index, yang mencatat kinerja obligasi korporasi berdenominasi dolar AS di bawah investment-grade yang diterbitkan secara publik di pasar domestik AS dan termasuk masalah dengan peringkat kredit BBB atau di bawahnya. Obligasi korporasi diwakili oleh Bloomberg U.S. Corporate Index, yang mencatat kinerja pasar obligasi korporasi investment-grade, berdenominasi dolar AS, fixed-rate, dan kena pajak. Pendapatan tetap AS broad market diwakili oleh Bloomberg U.S. Aggregate Bond Index, yang mencatat kinerja obligasi pemerintah investment-grade AS, beragun aset, dan pasar utang korporasi. Obligasi korporasi internasional diwakili oleh Bloomberg Global Aggregate Bond Index, yang mencatat kinerja utang nvestment-grade global di pasar treasury dengan suku bunga tetap, terkait pemerintah, korporasi, dan pasar obligasi sekuritisasi. Berinvestasi langsung dalam indeks tidak dimungkinkan.

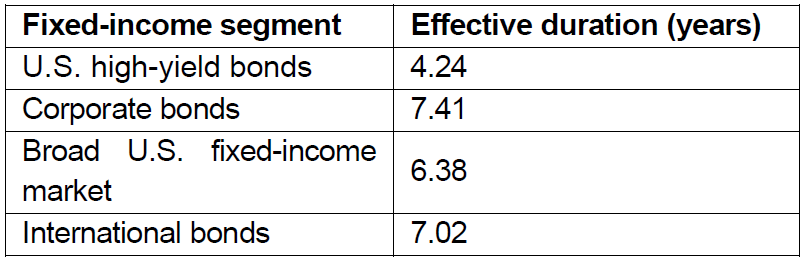

Meski tidak ada seorangpun yang dapat memperkirakan kinerja aset kelas yang manapun secara 100% akurat, namun kita dapat meneliti data-data yang ada untuk kemudian menarik kesimpulan yang masuk akal tentang bagaimana investor mungkin telah tanpa sengaja menghadapkan portofolionya pada risiko yang lebih besar. Indeks berbasis luas (broad-based) seperti U.S. Agg memiliki proporsi yang besar di dalam portofolio pendapatan tetap para investor, yang menunjukkan potensi paparan yang tinggi terhadap risiko yang berhubungan dengan suku bunga serta riwayat kinerja yang negatif saat terjadi kenaikan suku bunga.

Menurut kami, risiko investasi yang luar biasa yang harus dihadapi saat ini bukanlah masalah yang ditimbulkan oleh fundamental kredit. Tidak ada tindakan finansial di dalam sistem saat ini yang mengkhawatirkan kami, tidak ada misalnya eksposur yang terlalu tinggi oleh bank terhadap pasar real estat yang sejauh ini dapat kami lihat. Meskipun yield akan tetap berfluktuasi bersamaan dengan sentimen yang berhubungan dengan risiko resesi, kami tetap meyakini bahwa high yield sangat pantas untuk dipertimbangkan mengingat latar belakang yield efektif yang lebih tinggi serta potensi imbal hasil jangka panjang yang disesuaikan dengan risiko bagi para investor yang mencari income.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights