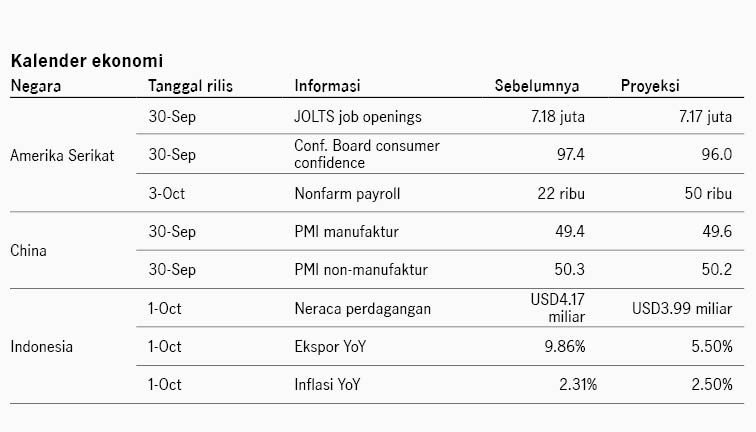

29 September 2025

Pasar saham Amerika Serikat bergerak fluktuatif dipengaruhi oleh meredanya optimisme pemangkasan suku The Fed setelah data ekonomi AS yang kuat dan komentar dari pejabat The Fed yang berhati-hati. Pertumbuhan PDB AS 2Q-2025 direvisi naik dari 3.3% menjadi 3.8%, yang merupakan pertumbuhan tertinggi dalam dua tahun, didukung oleh konsumsi yang lebih kuat di 2.5% dari estimasi sebelumnya di 1.7%. Data ekonomi AS yang lebih kuat dari ekspektasi dipandang dapat mendorong The Fed untuk tidak buru-buru memangkas suku bunga. Positifnya, data inflasi PCE AS sesuai dengan ekspektasi pasar, naik ke 2.7% YoY, dan PCE inti stabil di 2.9% YoY. Sementara itu komentar dari beberapa pejabat The Fed pekan lalu cenderung berhati-hati yang juga mengurangi optimisme pasar terhadap potensi pemangkasan suku bunga. Fed Chair Powell berkomentar formulasi kebijakan moneter dipersulit oleh kondisi risiko kenaikan inflasi, dan pelemahan sektor tenaga kerja. Presiden Atlanta Fed Raphael Bostic, dan St. Louis Fed Alberto Musalem senada dengan Powell, bersikap waspada terhadap risiko inflasi dan memandang arah penurunan suku bunga secara gradual. Indeks S&P 500 ditutup turun -0.31% pekan lalu dan imbal hasil UST 10Y naik dari 4.12% ke 4.17%. Pekan ini pasar akan memperhatikan rilis data tenaga kerja AS yang dapat mempengaruhi rapat FOMC The Fed di akhir Oktober.

Pasar saham kawasan Asia bergerak variatif di tengah dinamika sentimen pasar terhadap prospek pemangkasan suku bunga The Fed. Pelemahan saham sektor teknologi AS juga menekan sektor teknologi di Asia, sehingga pasar Korea Selatan mencatat kinerja kalah unggul pekan lalu (indeks KOSPI -1.72%). Pasar India juga menjadi pasar yang kalah unggul pekan lalu (indeks Nifty -2.65%) setelah Presiden Trump mengumumkan tarif 100% untuk obat paten, efektif di 1 Oktober. Namun Trump juga menyatakan perusahaan farmasi yang membangun pabrik di AS dapat dikecualikan dari tarif. Sementara itu pasar saham China mencatat kinerja positif, didukung oleh kabar Alibaba merilis versi AI terbarunya dan menyatakan masih akan terus meningkatkan belanja terkait AI. Indeks SHSZ 300 menguat +1.07% pekan lalu. Pasar Jepang juga mencatat kinerja unggul (indeks Topix +1.25%) setelah data inflasi area Tokyo lebih rendah dari ekspektasi di 2.5% YoY, yang mendukung harapan pasar BOJ dapat lebih gradual dalam menaikkan suku bunga. Secara keseluruhan, indeks MSCI Asia Pacific melemah -1.02% pekan lalu.

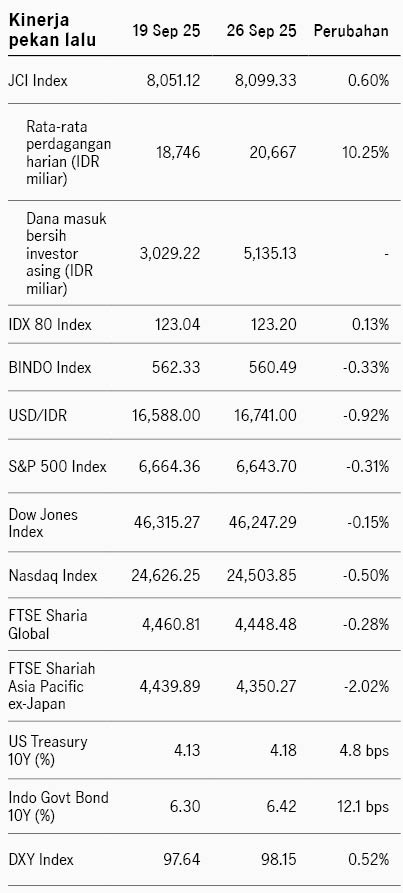

Di pasar domestik, sentimen pasar dibayangi oleh pelemahan Rupiah yang terdepresiasi -0.92% terhadap USD ke level 16741, level terlemah sejak April 2025. Pelemahan Rupiah dibayangi oleh USD yang menguat secara global, tercermin dari indeks DXY yang +0.52% pekan lalu. Selain itu pasar juga dipengaruhi oleh melebarnya defisit APBN per akhir Agustus, di mana defisit APBN mencapai IDR321.6 triliun (1.35% dari PDB). Penerimaan negara lemah di -7.8% YoY sementara belanja negara tumbuh +1.5% YoY. Indonesia dan Uni Eropa (UE) mencapai kesepakatan dagang yang akan mengeliminasi tarif untuk hampir seluruh komoditas, dengan target implementasi di Januari 2027. Pemerintah memperkirakan ekspor ke UE akan meningkat dua kali lipat dalam lima tahun pertama. Indeks saham IDX80 ditutup +0.13% pekan lalu dengan investor asing mencatat pembelian bersih IDR5.1 triliun. Sementara itu indeks obligasi BINDO melemah -0.33% dengan imbal hasil SBN 10Y naik dari 6.30% ke 6.42%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights