5 Agustus 2024

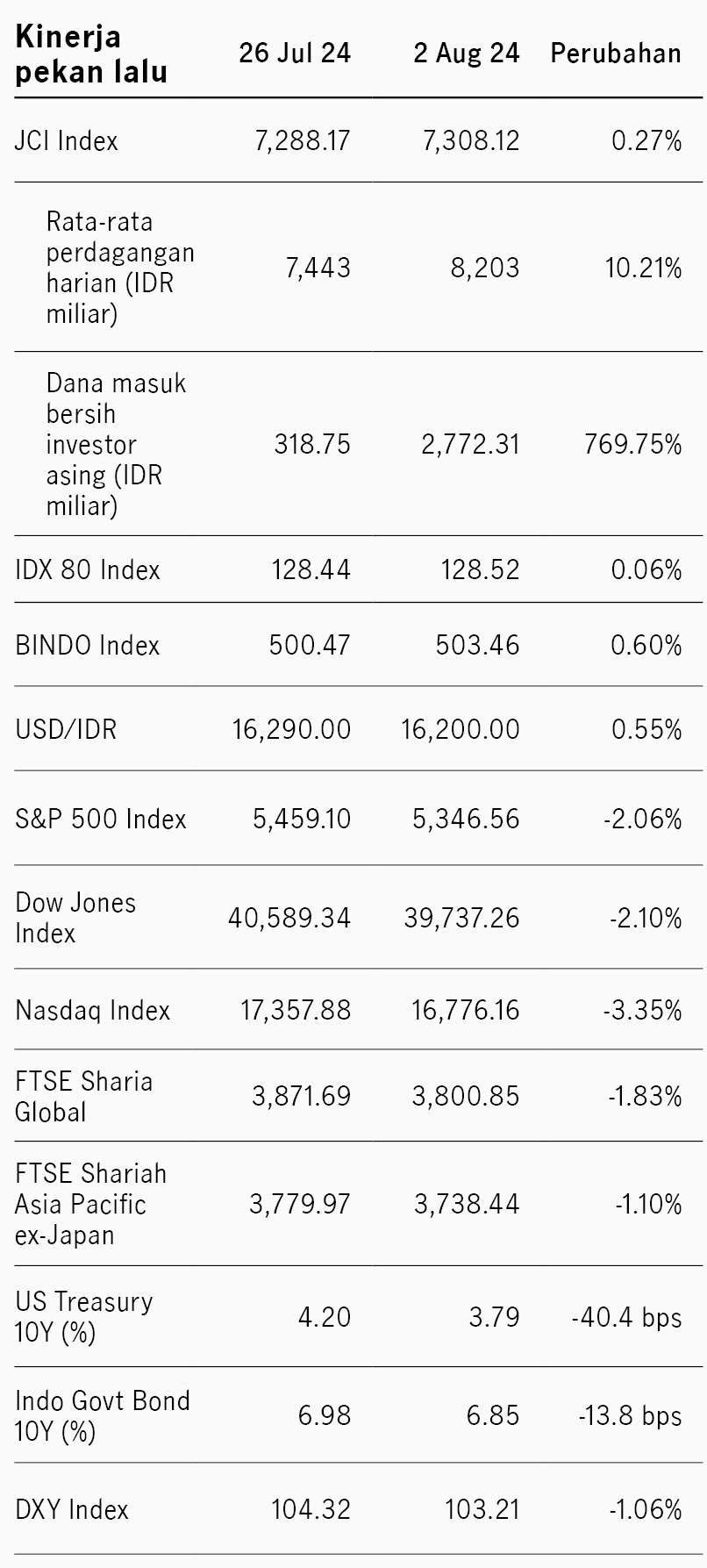

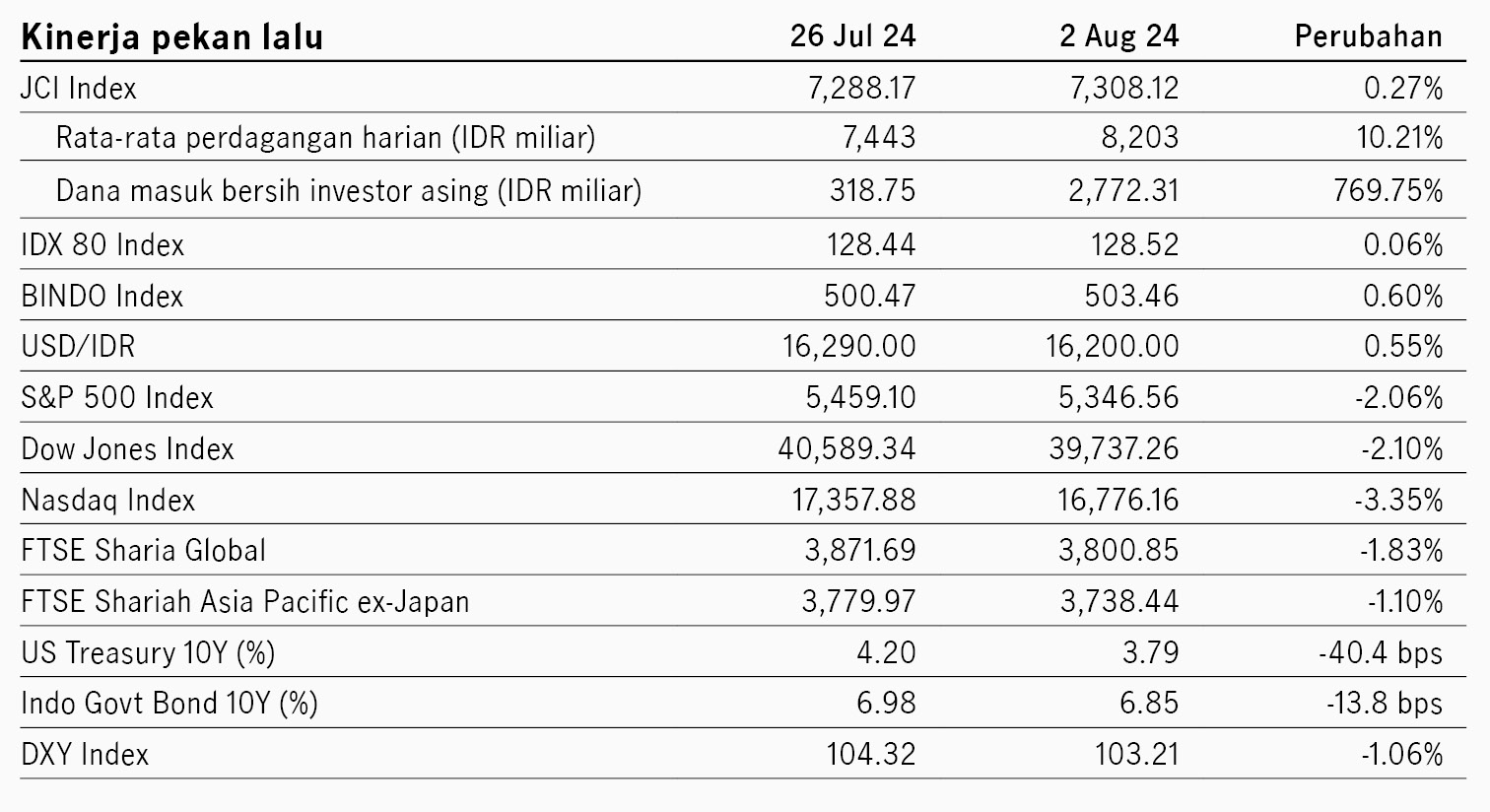

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu. Pasar menguat di paruh pertama pekan lalu setelah Ketua The Fed Powell mengindikasikan kemungkinan penurunan suku bunga yang terbuka di September. The Fed mencermati risiko di sektor tenaga kerja, dengan Powell mengatakan The Fed tidak ingin melihat pelemahan lebih lanjut di sektor tenaga kerja. Namun pasar melemah di paruh akhir pekan lalu dipengaruhi oleh pelemahan sektor teknologi dan risiko pelemahan ekonomi AS. Beberapa laporan earnings dari emiten teknologi AS mengecewakan pasar seperti Microsoft, Intel, dan Amazon yang menjadikan sektor teknologi sebagai pemberat kinerja indeks. Sementara itu pelemahan data tenaga kerja meningkatkan kekhawatiran pasar terhadap risiko resesi ekonomi di AS. Data nonfarm payroll hanya mencatat 114 ribu pekerja baru, jauh lebih rendah dari ekspektasi 175 ribu, serta tingkat pengangguran naik ke 4.3%, level tertinggi dalam 3 tahun. Indeks S&P 500 ditutup turun 2.06% pekan lalu dan imbal hasil UST 10Y turun signifikan dari 4.19% ke 3.79%.

Pasar saham kawasan Asia melemah pekan lalu, dengan indeks MSCI Asia Pacific ditutup turun 1.10%. Pasar Jepang menjadi pemberat kinerja indeks, dengan indeks MSCI Jepang turun 6.05% pekan lalu. Bank sentral Jepang (BoJ) menaikkan suku bunga dari 0.10% ke 0.25% sesuai dengan ekspektasi konsensus, dan membuka potensi kenaikan suku bunga lanjutan. Perubahan siklus suku bunga mempengaruhi outlook pasar terhadap pasar saham Jepang. Selain itu pelemahan sektor teknologi AS berdampak negatif terhadap sentimen pasar di sektor teknologi Asia, sehingga pasar Taiwan dan Korea Selatan yang didominasi oleh emiten teknologi mencatat pelemahan pekan lalu. Di tengah pelemahan global, sentimen pasar China sedikit tertopang oleh harapan stimulus, setelah rapat politbiro mengindikasikan prioritas kebijakan untuk mendukung konsumsi masyarakat. Ekonomi China belum menunjukkan stabilitas, dengan Caixin PMI manufaktur turun ke zona kontraksi 49.8 di Juli dari sebelumnya 51.8.

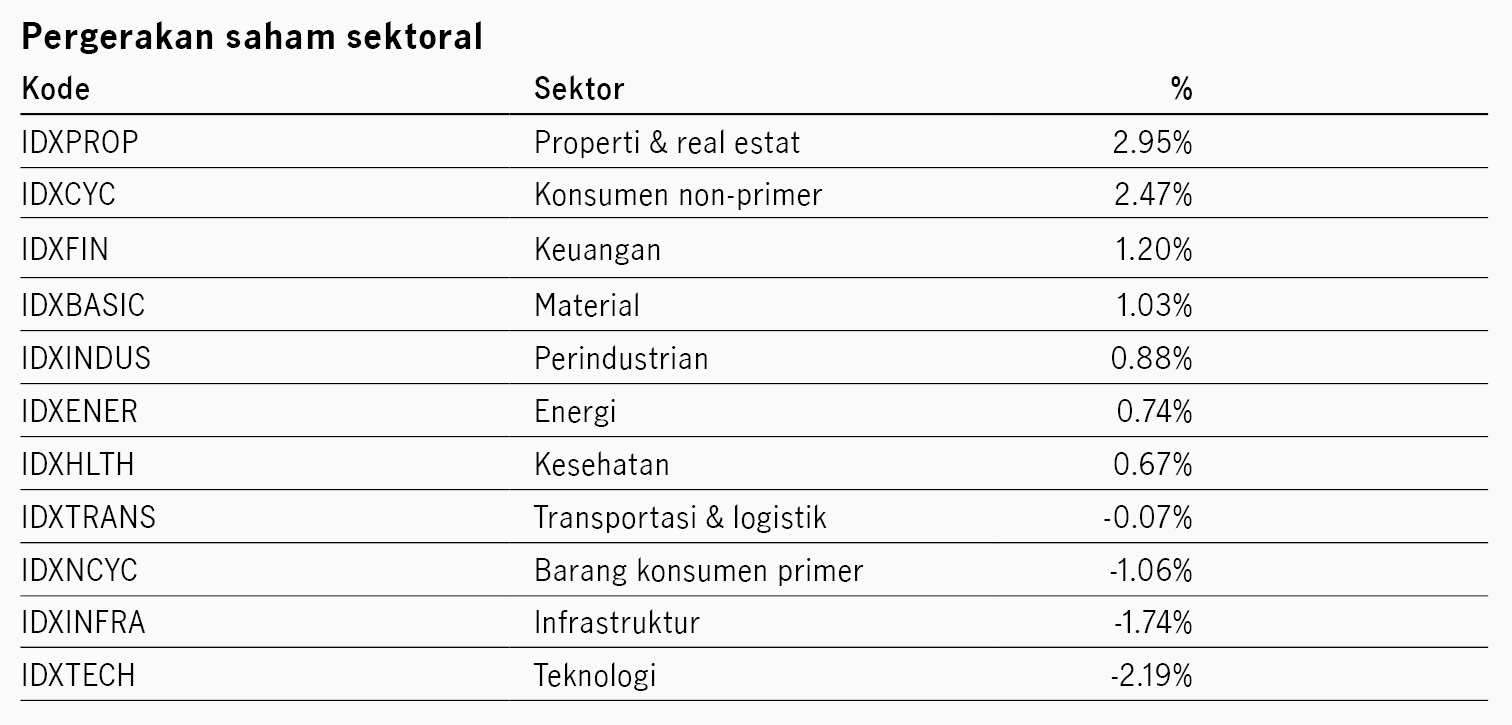

Di tengah volatilitas pasar global, pasar Indonesia berhasil ditutup positif, di mana indeks saham IDX80 positif 0.06% pekan lalu, dan indeks obligasi BINDO menguat 0.60%. Sektor properti dan konsumer siklikal menjadi pendorong kinerja pasar saham, dan investor asing mencatat pembelian bersih IDR2.7 triliun. Imbal hasil SBN 10Y turun dari 6.98% ke 6.84%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights