31 Maret, 2023

Volatilitas pasar yang muncul setelah peristiwa yang terjadi baru-baru ini pada sektor perbankan di AS dan Eropa menimbulkan banyak pertanyaan di kepala para investor mengenai apa yang harus mereka lakukan dengan investasi mereka. Tim Capital Markets and Strategy di dalam Macroeconomic Strategy Group kami mencoba melihat ke belakang untuk membahas apa yang telah terjadi dalam beberapa tahun ke belakang ini serta membahas bagaimana kami dapat mendiskusikannya dengan para investor yang tengah gelisah tersebut.

Naiknya suku bunga setelah COVID. Sekitar tiga tahun yang lalu, pandemi global COVID-19 dimulai. Sejak saat itu, kita melihat terjadinya lockdown yang menutup beberapa negara secara keseluruhan, pendistribusian vaksin secara global, pembatasan terhadap perjalanan lintas perbatasan, dan akhirnya dilakukannya pembukaan kembali secara bertahap. Dalam usaha untuk meminimalisasi dampak dari pandemi tersebut terhadap perekonomian, pemerintah di seluruh dunia menyediakan dana triliunan dolar sebagai support melalui subsidi serta suku bunga yang rendah.

Karena berlebihnya jumlah uang di dalam sistem serta adanya ketidakseimbangan antara persediaan dan permintaan terhadap barang dan jasa, inflasi meningkat secara global sampai ke level yang belum pernah terjadi sebelumnya. Setelah banyak negara mulai melakukan pembukaan kembali dan perekonomian mulai kembali solid, bank-bank sentral mengalihkan fokusnya untuk menurunkan inflasi. Bank-bank sentral mulai menaikkan suku bunga, beberapa di antaranya lebih agresif dari yang lainnya.

Kenaikan suku bunga yang cukup besar, terutama di Amerika Utara, berdampak pada individu-individu dan perusahaan-perusahaan yang tidak mampu menanggung biaya yang lebih besar selama terjadinya perlambatan ekonomi. Banyak di antara kita yang kenal paling tidak satu orang yang terdampak oleh kenaikan suku bunga, contohnya karena naiknya biaya hipotek. Perusahaan-perusahaan pun mengalami dampak semacam ini, dengan tingkat dampak yang beragam.

Kegagalan bank menambah ketidakpastian. Volatilitas pasar yang terjadi belakangan ini muncul karena adanya tanda-tanda masalah di dalam sektor perbankan AS dan Eropa. Dalam jangka pendek, kita kemungkinan besar akan mengalami lebih banyak volatilitas ke depannya seiring dengan pasar yang mulai mencerna dampak dari kegagalan bank-bank regional serta potensi terjadinya perubahan harga-harga di sektor-sektor yang lainnya. Dengan semakin dipahaminya dampak dari kenaikan suku bunga di tahun lalu oleh perekonomian global, kami meyakini bahwa tren inflasi di AS akan menurun (perkiraan kami adalah 4% di akhir tahun ini). Bila hal itu memang terjadi, bank-bank sentral, seperti U.S Federal Reserve, akan semakin mendekati akhir dari siklus kenaikan suku bunga mereka, kalau bukan memang mereka sudah berada di titik tersebut. Faktanya, inflasi umum telah mulai menurun di kebanyakan pasar negara berkembang di Asia. Banyak bank sentral di kawasan Asia yang telah melakukan pivot dovish – di antaranya di Thailand dan Vietnam.

Semua volatilitas pasar cenderung akan menciptakan perasaan khawatir yang sama di dalam diri para investor, dan mereka akan mulai mempertanyakan pilihan-pilihan investasi yang mereka buat.

Tidaklah selalu mudah untuk membuat keputusan investasi yang bijaksana, terutama di saat-saat yang penuh ketidakpastian. Saat kita berada dalam kondisi tertekan, kita akan lebih cenderung mengandalkan intuisi dalam mengambil keputusan serta tidak mau meluangkan waktu untuk mempertimbangkan pro dan kontranya secara masak-masak. Masalahnya, keputusan yang diambil dengan mengandalkan intuisi sesaat kemungkinan besar tidak akan dapat membantu kita mencapai tujuan finansial jangka panjang kita.

Tersedianya komentar dan data pasar dalam skala harian kemungkinan besar akan memperpendek kerangka waktu para investor, karena kita biasanya lebih cenderung bereaksi spontan atas peristiwa-peristiwa yang bersifat jangka pendek. Sebagai manusia, kita memiliki bias-bias yang harus kita atasi (seperti misalnya loss aversion, di mana rasa sakit karena kehilangan sesuatu secara psikologis lebih kuat daripada rasa senang karena memeroleh sesuatu).

Kita dapat sepakat bahwa kita semestinya tidak bereaksi terhadap peristiwa jangka pendek dan membuat perubahan pada investasi yang didasarkan pada rencana jangka panjang kita. Kerangka waktu kita mengenai tujuan jangka panjang akan berubah seiring dengan tahapan hidup yang kita lalui. Dan meskipun tidak ada jaminan mengenai hal ini, berinvestasi pada intinya adalah mencoba untuk membuat keputusan-keputusan yang memperbesar kemungkinan Anda untuk mencapai kesuksesan.

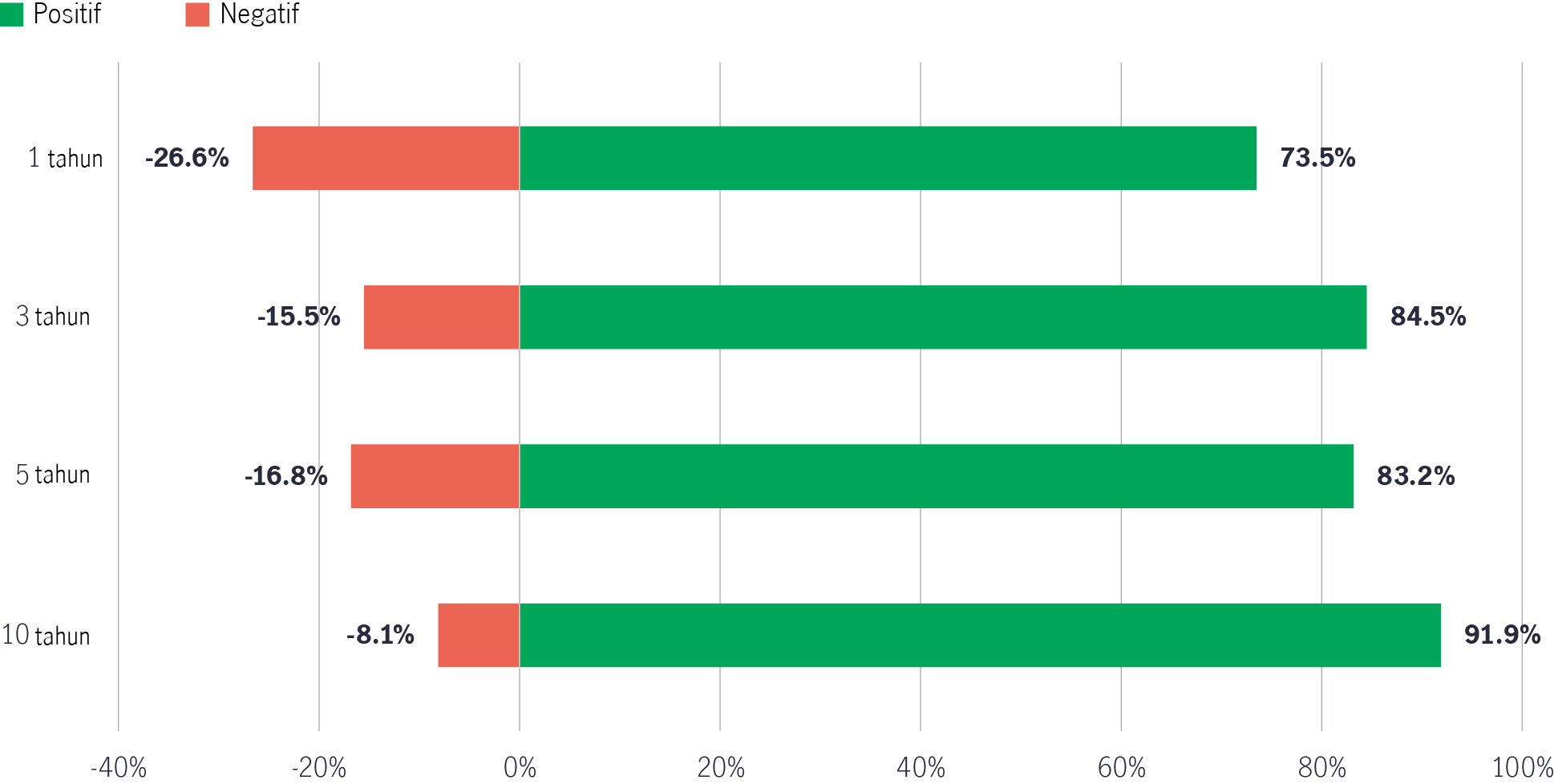

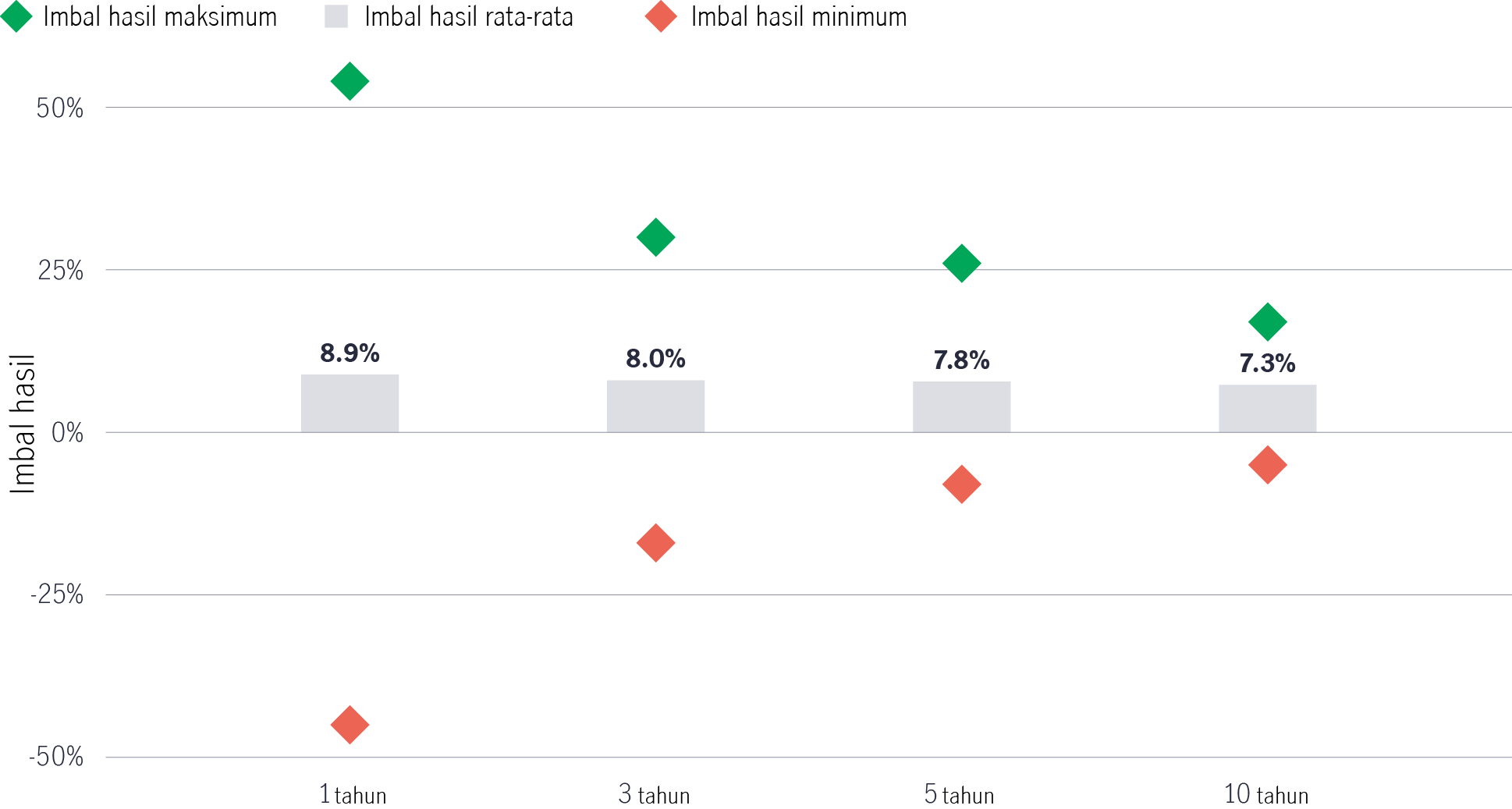

Seperti digambarkan dalam bagan di bawah ini, memiliki kerangka waktu yang lebih panjang dari tiga tahun akan memperbesar peluang tersebut. Tabel tersebut memperlihatkan imbal hasil serta peluangnya untuk berada pada posisi positif untuk empat kerangka waktu yang berbeda: 1, 3, 5, dan 10 tahun (bagan 1).

S&P Price Index (peluang Imbal hasil positif vs negatif) – sejak 1950

Sumber: Bloomberg, Manulife Investment Management, Capital Markets Strategy. Per 31 Maret 2023.

Tiga poin utama untuk dicatat:

S&P Index mengenai imbal hasil historis berdasarkan kerangka waktu (sejak 1950).

Sumber: Bloomberg, Manulife Investment Management, Capital Markets Strategy. Per 31 Maret 2023.

Hasil yang ditunjukkan oleh data historis di atas sangat jelas: pasar lebih volatil pada jangka waktu yang lebih pendek dengan pergerakan naik maupun turun yang besar. Sedangkan untuk jangka menengah hingga panjang, peluang yang lebih besar akan dimiliki investor untuk memeroleh imbal hasil yang positif maupun imbal hasil yang memiliki potensi untuk membantu mereka mencapai tujuan finansial mereka.

Mungkin quote di bawah ini dapat menggambarkan dengan tepat mengenai pendekatan yang harus kita ambil terhadap investasi kita saat terjadi volatilitas jangka pendek:

“Investasi itu seperti sabun: Semakin sering disentuh, semakin kecil ukurannya”.

1 Manulife Investment Management, Q1 2023 Outlook Makro Global: Tahun di Depan

2 Manulife Investment Management, Menilai Risiko Menularnya Kekhawatiran Atas Sektor Perbankan ke Asia, 21 Maret 2023

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights