26 Juni, 2023

Christopher M. Chapman, CFA, Senior Portfolio Manager, Head of Global Multi-Sector Fixed Income

Pricing ulang yang tajam yang terjadi di pasar obligasi telah mendatangkan dampak yang besar bagi para investor pendapatan tetap, terutama bagi mereka yang memperluas budget risiko mereka hingga di luar jangkauan historis. Christopher M. Chapman, CFA, Senior Portfolio Manager, Head of Global Multi-Sector Fixed Income, meyakini bahwa sekarang adalah saat yang tepat bagi para investor untuk mengalibrasi ulang risiko portofolio serta ekspektasi mereka di masa depan, dengan memperhitungkan kondisi pasar saat ini maupun fase berikutnya yang mulai terlihat di cakrawala.

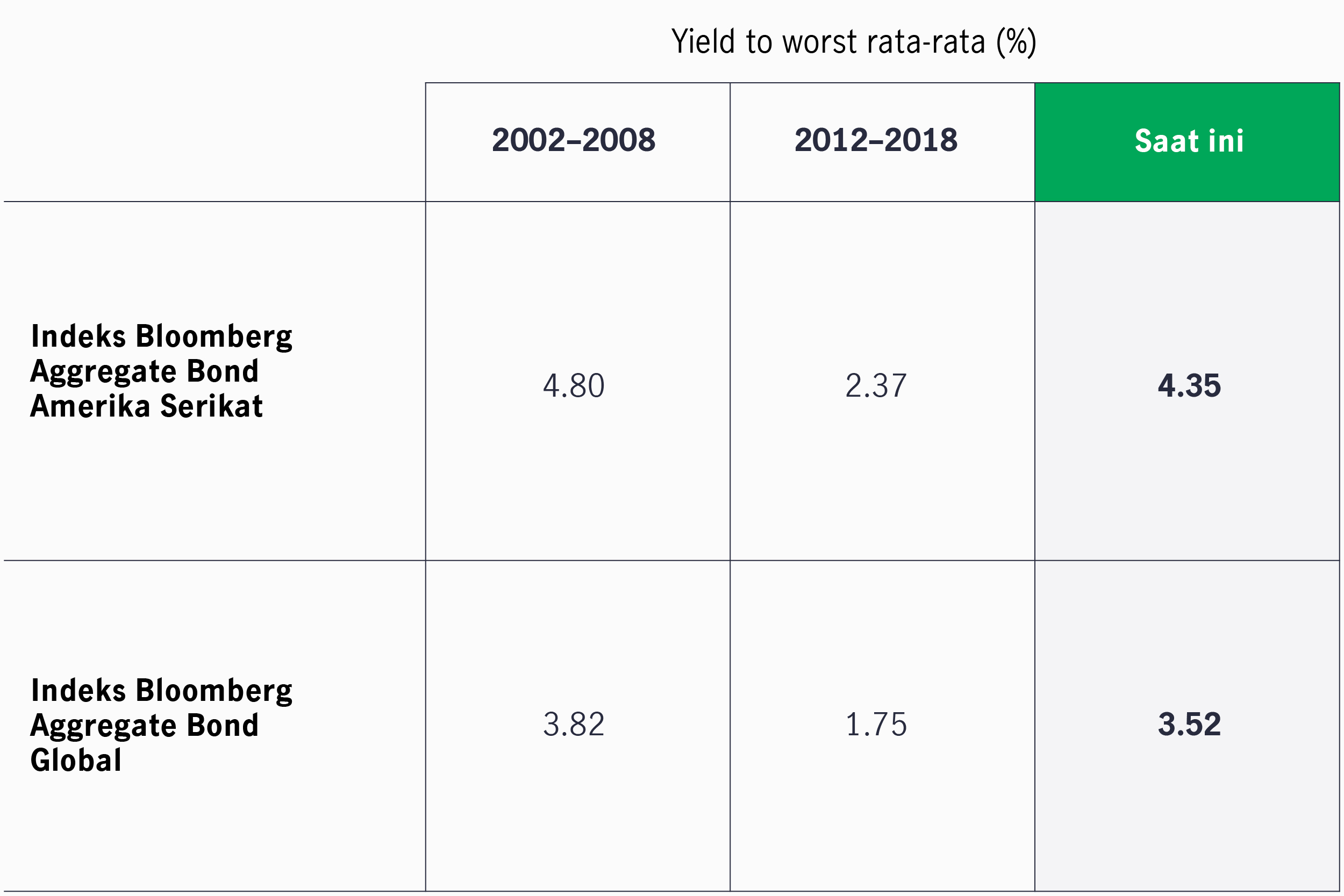

Di musim panas 2007, ketika krisis keuangan global baru saja mulai menampakkan dirinya, yield US Treasury tenor 10 tahun merosot hingga ke bawah ambang batas 5%. Selama enam belas tahun kemudian, level 5% tersebut belum juga berhasil kembali dicapai. Sebaliknya, yield US Treasury tenor 10 tahun tersebut malah menyentuh titik terendahnya yaitu 0,52% saja di Agustus 2020, dan terus berada di bawah level 1% di sepanjang tahun tersebut.

Kemudian, hanya dalam rentang waktu 16 bulan saja, segalanya berubah. Inflasi di AS melonjak dari 2% menjadi 9% – inflasi tertinggi dalam 40 tahun terakhir. US Federal Reserves (The Fed) tidak memiliki pilihan lain selain meresponsnya dengan melakukan serangkaian kenaikan suku bunga, dan lanskap investasi tiba-tiba berubah menjadi seperti yang kita hadapi saat ini, yang dicirikan oleh inflasi yang terus tinggi, kebijakan moneter yang restriktif, serta harga-harga aset yang berpotensi overvalued.

Meski begitu, kabar baik bagi para investor pendapatan tetap adalah fakta bahwa yield telah kembali ke pasar obligasi. Sebagai contoh, hingga saat ini di 2023, yield US Treasury bertenor 10 tahun saat ini berada di kisaran 3,5% - 4%, yang adalah dua kali lipat dari posisinya di awal tahun lalu. Sementara, 3-month Treasury Bill mengalami lonjakan yang lebih tinggi, dari 0,08% di awal 2022 menjadi 5,10% di akhir April 2023. Memperoleh pendapatan di 2023 tampaknya bukan lagi sesuatu yang mustahil.

Yield saat ini berada pada level yang belum pernah dicapai sejak sebelum krisis keuangan global

Sumber: Bloomberg, per 30 April 2023. Tidak dimungkinkan untuk berinvestasi langsung pada indeks. Yield to worst adalah potensi hasil terendah yang dihitung dengan mempertimbangkan opsionalitas emiten, seperti pembayaran di muka atau call.

Adalah sebuah kecerobohan bila kita tidak mau mengakui bahwa pendapatan bukanlah satu-satunya alasan investor memegang obligasi. Mengurangi risiko keseluruhan dari portofolio, terutama yang berkaitan dengan alokasi ekuitas, telah menjadi salah satu fungsi utama pendapatan tetap. Berkaitan dengan hal ini, beberapa waktu belakangan telah menjadi masa-masa yang penuh tantangan bagi para investor.

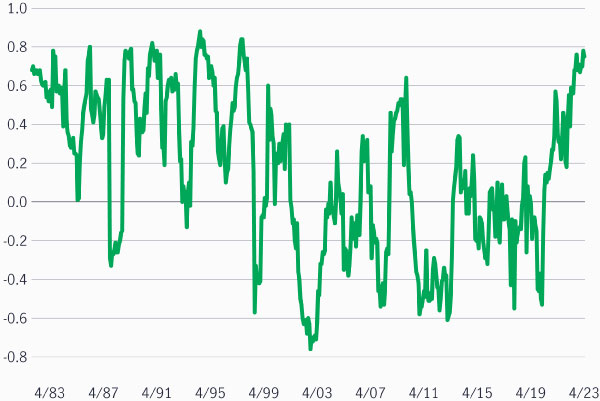

Meski korelasi satu tahunan antara Indeks Bloomberg Aggregate Bond AS dengan Indeks S&P 500 memang secara historis selalu volatil, kami melihat keduanya cenderung selalu berada pada kisaran –0,2 hingga 0,2; sementara dalam satu dekade sebelum 2022 (2012-2022), rata-ratanya hampir selalu nol, mendekati –0,02. Saat ini, korelasinya hampir 0,8 dan mendekati rekor tertinggi dalam 50 tahun terakhir. Hal ini merupakan pil pahit yang harus ditelan para investor yang memegang pendapatan tetap guna mengimbangi risiko ekuitas, terutama mengingat penurunan 18% pada S&P 500 tahun lalu, di saat obligasi broad based juga mengalami penurunan sebesar dua digit.

Meski begitu, kami meyakini bahwa ke depannya, korelasi akan menjadi lebih selaras dengan kondisi historisnya. Walau inflasi akan tetap tinggi untuk beberapa waktu ke depan, kami meyakini bahwa guncangan awalnya telah di-priced in oleh pasar, dan bahwa perlambatan pertumbuhan global akan menjadi major event berikutnya di pasar. Seiring dengan berkurangnya risk appetite, kami mengantisipasi mulai menurunnya korelasi saham dengan obligasi. Dan perlambatan di tingkatan ini tampak semakin mungkin terjadi: IMF baru-baru ini mematok outlook pertumbuhan globalnya untuk lima tahun ke depan hanya sebesar 3,0 persen – prakiraan lima tahunan terendah yang pernah diterbitkan oleh IMF.

Karena alasan ini, kita tampaknya tengah berada di puncak kebangkitan kembali para investor obligasi, di mana appetite kolektif mereka terhadap sekuritas pendapatan tetap berdurasi menengah yang berkualitas tinggi – yang selama ini dirasa kurang menarik dari sudut pandang pendapatan – telah mulai kembali menguat.

Korelasi bergulir 1 tahunan berada pada posisi yang sangat tinggi

Sumber: FactSet, per 30 April 2023. Tidak dimungkinkan untuk berinvestasi langsung pada indeks

Bukanlah sebuah kejutan bila keyakinan kami mengenai cara yang paling bijaksana dalam menghadapi transisi yang akan segera terjadi secara fundamental tidaklah berbeda dengan filosofi baseline kami: Bahwa pendekatan yang terdiversifikasi secara luas serta dikelola secara aktif akan memberikan ruang bagi para investor untuk merespons risiko yang terus berfluktuasi di pasar. Kami melihat beberapa peluang atraktif yang menarik untuk dibahas lebih lanjut.

Posisi suku bunga: Seperti telah kami gambarkan sebelumnya, karena saat ini para investor memperoleh kompensasi yang layak (dalam bentuk yield) untuk setiap risiko kenaikan suku bunga ke depannya, kami pikir inilah saat yang tepat untuk mulai memanfaatkan risiko suku bunga: Semakin besar income base yang diperoleh investor akan berperan sebagai penyeimbang terhadap penurunan harga di saat yield meningkat. Kami juga melihat manfaat dari dilakukannya diversifikasi global dalam hubungannya dengan eksposur durasi. Kami meyakini bahwa semakin kita bergerak mendekati tahap akhir dari siklus, ada potensi manfaat dari dilakukannya alokasi ke negara-negara di mana perekonomian domestiknya lebih sensitif – ataupun rentan – terhadap kenaikan suku bunga. Kami memperkirakan negara-negara tersebut akan mulai menurunkan suku bunga sebelum The Fed siap mengambil tindakan.

Posisi kredit: Untuk obligasi korporasi, kami memiliki outlook positif terhadap obligasi high yield pilihan investment-grade dan berkualitas tinggi di dalam sektor-sektor yang berpotensi diuntungkan oleh pembukaan kembali perekonomian, termasuk di dalamnya sektor pariwisata, leisure, dan jasa boga. Kami juga meyakini bahwa industri-industri penghasil komoditas serta lebih bersifat defensif seperti layanan kesehatan, utilitas, serta sektor konsumen non-cyclical akan memiliki kinerja yang baik di dalam kondisi saat ini. Aset sekuritisasi terpilih juga menarik karena dapat mendiversifikasi portofolio dari risiko kredit tradisional korporasi. Di bidang ini, kami melihat peluang yang menarik pada mortgage-backed securities yang terkait dengan life sciences, mortgage-backed securities tradisional, serta asset-backed securities yang unik.

Posisi mata uang: Analisis kami menunjukkan bahwa dolar AS (USD) telah mencapai puncaknya di akhir 2022 dan, dilihat dalam jangka menengah, kami meyakini bahwa kebijakan The Fed yang tidak lagi hawkish (atau bahkan The Fed mulai melakukan pelonggaran), diiringi dengan resesi AS yang berpotensi menurun, akan menyebabkan semakin turunnya nilai USD. Dolar yang lebih lemah akan menguntungkan pasar pendapatan tetap internasional; kemudian, kami meyakini bahwa mata uang non-Amerika Utara telah menjadi lebih atraktif, terutama di Zona Eropa di mana suku bunga telah kembali normal. Mata uang pasar negara berkembang pilihan di mana bank sentralnya telah lebih dulu menaikkan suku bunga juga tampak menarik, dilihat dari sudut pandang carry maupun total return. Meski begitu kami akan tetap berhati-hati dalam menentukan pilihan negara di antara pasar negara berkembang, mengingat peningkatan risiko geopolitik, politik, maupun likuiditas yang pernah dialami di dalam sektor tersebut. Kami lebih memilih pasar negara berkembang berkualitas tinggi dan likuid, dengan posisi fiskal yang kuat, bank sentral yang independen, serta dengan kurs mengambang (dibandingkan dengan yang memiliki kurs tetap). Eksposur terpilih di Amerika Latin (LATAM), di mana investor dapat memperoleh yield dua digit dari obligasi jangka pendek, serta di Asia, yang diuntungkan oleh inflasi yang telah mencapai puncaknya serta prospek pertumbuhan yang lebih baik yang didorong oleh pembukaan kembali perekonomian China, keduanya tampak menarik.

IWH: The Fed mempertahankan tingkat suku bunga

Investment Weekly Highlights

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights