5 Oktober, 2021

Winson Fong, Senior Portofolio Manager, Greater China Equities

Kekhawatiran tentang potensi gagal bayar oleh pengembang real estat memicu usaha penghindaran risiko di pasar, mendorong aksi jual saham yang terkait properti. Namun, "real estat" memiliki arti yang luas yang mencakup perumahan, pusat perbelanjaan, dan properti ritel, dengan perbedaan regional yang cukup besar. Dalam Investment Note kali ini, Winson Fong, Senior Portfolio Manager, Greater China Equities, akan membahas implikasi dari krisis utang saat ini bagi investor ekuitas, serta juga berbagai peluang di Greater Bay Area (GBA).

Investor harus terlebih dahulu memahami sebuah fakta penting: sektor real estat telah lama menjadi fokus pemerintah China. Sejak 2016 dan seterusnya, telah ditegaskan berulang kali pada pertemuan-pertemuan tingkat tinggi bahwa “properti residensial adalah untuk perumahan, bukan untuk spekulasi.” Sejak saat itu, banyak kebijakan telah diterapkan untuk mengekang spekulasi atas real estat (tidak termasuk langkah untuk memerangi COVID-19 tahun lalu). Di dalamnya termasuk penegakkan kebijakan "tiga garis merah"1 pada tahun 2020 dan 2021 untuk mencegah spekulasi real estat berupa pinjaman berlebihan oleh pengembang.

Faktanya, deleveraging dan pengurangan risiko keuangan terkait real estat telah menjadi tujuan utama pemerintah selama dua tahun terakhir, sementara investasi di industri ini terus menurun dari puncaknya pada awal tahun 2021.2

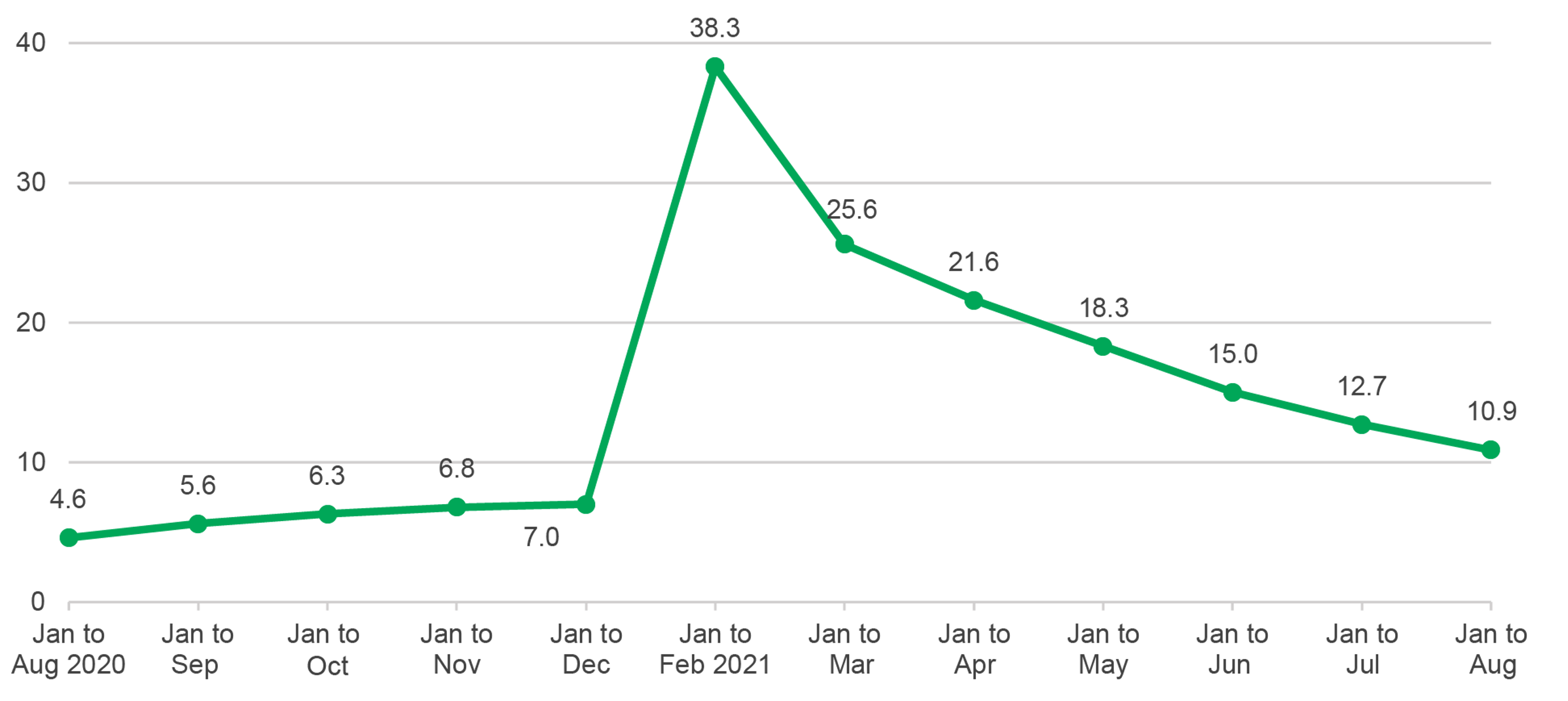

Grafik 1: Tingkat pertumbuan (%) investasi dalam pengembangan real estat secara nasional2

Dalam hal risiko sistemik, kami percaya bahwa kemungkinan terjadinya credit event di perusahaan real estat milik negara dan swasta yang menyebabkan efek domino cukup rendah. Sementara beberapa orang mungkin membandingkan keruntuhan Lehman Brothers dengan krisis utang real estat yang baru terjadi, yang terjadi pada Lehman Brothers adalah perkembangan yang tidak terduga, sedangkan krisis utang real estat adalah proses bertahap yang terungkap seiring waktu.

Pada era data besar dan teknologi internet saat ini, regulator menjadi jauh lebih mahir dalam mengantisipasi dan beradaptasi dengan perubahan. Sementara itu, pemerintah pusat telah mempersiapkan sektor properti untuk deleveraging terlebih dahulu. Penting juga untuk diketahui bahwa rasio price-to-book pengembang real estat saat ini berada pada diskon besar-besaran, menyiratkan bahwa penilaian mereka telah sepenuhnya mencerminkan dampak negatif dari krisis kredit yang disebabkan oleh deleveraging. Cakupan provisi kredit bermasalah oleh bank secara keseluruhan hampir mencapai 200%3, jauh melebihi level 120% -150% yang disyaratkan oleh Komisi Regulasi Perbankan Tiongkok (China Banking Regulatory Commission (CBRC)). Kami percaya bahwa kita tidak perlu terlalu khawatir tentang risiko sistemik seperti yang terjadi selama krisis Lehman.

Oleh karena itu, kami berpendapat bahwa dampak negatif dari peristiwa tersebut terhadap kredit bermasalah terutama akan mempengaruhi bank-bank tertentu. Lebih jauh lagi, kabar buruknya, sampai batas tertentu, sudah tercermin dalam harga saham keuangan.

Kekhawatiran dari pasar dan para investor tidak dapat dihindari, dan kami akan tetap mewaspadai volatilitas di sektor real estat untuk tiga hingga enam bulan ke depan. Meski begitu, kami percaya bahwa sektor real estat akan keluar dari periode ini tanpa masalah dan akan mengikuti lintasan pertumbuhan yang sehat. Dalam pandangan kami, informasi pasar terkadang sulit untuk diikuti, jadi investor individual seharusnya meminta saran dari profesional investasi dengan kemampuan penelitian yang baik, terutama mereka yang telah berpengalaman menghadapi krisis keuangan selama bertahun-tahun dan memahami karakteristik setiap krisis.

Secara umum kebijakan-kebijakan moneter dan fiscal akan tetap ketat. Mungkin akan ada beberapa moderasi terhadap pengetatan peraturan pada Central Economic Work Confrence di akhir tahun, Namun sejak terjadinya pandemi COVID-19, pemerintah pusat telah lebih terfokus pada pengarahan sumber daya kepada industri strategis dan memberikan dukungan sektoral yang ditargetkan pada bidang-bidang yang terkait erat dengan investasi dan konsumsi.

Perlu dicatat bahwa sejak pandemi, pelonggaran kuantitatif dan pencetakan uang telah menanamkan kepercayaan pada pasar internasional. Namun hal ini mungkin tidak dapat diterapkan pada Tiongkok. Pertama, pencetakan uang bisa menimbulkan uang panas (hot money (?)) dan menimbulkan spekulasi. Lebih jauh lagi, misalkan saja pandemi terus berlanjut atau bahkan memburuk. Dalam hal ini, langkah ekspansi (bukan tapering) untuk menyelamatkan pasar dan mengatasi krisis mungkin mustahil untuk dilakukan, sehingga menghambat pemulihan ekonomi eksternal. Menurut kami, dalam skenario ini, pendekatan kebijakan Tiongkok mungkin lebih menguntungkan, sehingga kebijakan makroekonomi yang ketat tidak akan dengan mudah diubah saat ini.

Industri hulu, tengah, dan hilir yang terkait dengan sektor perumahan lebih terfragmentasi. Seandainya saja mereka memerlukan dukungan pemerintah pusat, strukturnya bisa serupa dengan langkah-langkah yang diterapkan selama pandemi, seperti mengizinkan penundaan pembayaran pinjaman dan serangkaian inisiatif yang ditargetkan untuk membantu UKM.

Untuk industri real estat, kami percaya bahwa perusahaan yang sehat secara finansial tersebut dapat menggunakan kesempatan ini untuk berkembang dan berkonsolidasi, sehingga yang kuat menjadi makin kuat. Bisnis manajemen properti dengan operasional yang stabil telah menghadapi tekanan jual, tetapi harga saham mereka rebound tajam setelah pasar menjadi tenang. Selain itu, Indeks TECH Hang Seng telah kembali stabil setelah mengalami koreksi yang substansial pada kuartal ketiga tahun 2021. Ini dimungkinkan karena adanya modal yang mengalir kembali ke saham-saham teknologi unggulan (yang telah turun 40%-50%) dari saham-saham ekonomi lama (seperti keuangan dan real estat) setelah periode penghindaran risiko.

Perlu dicatat bahwa bisnis para pengembang real estat di GBA adalah bisnis yang terdiversifikasi dengan saham di usaha komersial, hotel, dan ritel, selain dengan proyek perumahan. Para pengembang ini umumnya telah mengamankan saluran pembiayaan lain, memiliki fundamental yang baik, dan berada dalam posisi yang lebih baik daripada pengembang nasional.

Selain pengembang real estat dan manajer properti, ada juga banyak Real Estate Invetment Trusts (REITs) di GBA. Berkat perencanaan kebijakan makro4 dan investasi pada kegiatan komersial (misalnya, gedung perkantoran dan pusat perbelanjaan), REITs lebih tangguh ketika pengembang harus melakukan sold off. REITs dapat dicirikan sebagai menghasilkan pendapatan potensial plus pertumbuhan bagi investor karena profil volatilitasnya yang lebih rendah daripada saham, dengan yield pendapatan yang berkisar antara 6% -7%, menjadikan kelas aset ini pilihan yang serba bisa.

Intinya, kawasan Pearl River Delta memiliki fundamental yang solid, tata kelola perusahaan yang kuat, dan permintaan lokal yang menghasilkan prospek pemulihan pertumbuhan yang lebih baik.

Pertama, kami percaya bahwa pemerintah mendorong produk investasi yang lebih terdiversifikasi dan dikelola secara institusional untuk investor domestic, dan secara aktif mempromosikan inovasi pasar keuangan melalui konektivitas.

Setelah pengenalan Shanghai-Hong Kong Stock Connect (2014), Shenzhen-Hong Kong Stock Connect (2016), Northbound Scheme (2017), dan Southbound Scheme (2021) untuk saham dan obligasi – dan setelah dua tahun perencanaan, skema Cross-boundary Wealth Management Connect di Greater Bay Area Guangdong-Hongkong-Macao diluncurkan pada 10 September 2021, dan diharapkan dapat mulai memberikan pelayanan pada pertengahan Oktober 2021.

Secara umum, skema tersebut akan memungkinkan investor untuk melakukan investasi lintas batas secara langsung dalam RMB dan dapat menawarkan diversifikasi risiko yang lebih besar di antara berbagai produk investasi.

Seperti disebutkan sebelumnya, REITs adalah pilihan investasi yang serba bisa (memiliki karakteristik defensif maupun pertumbuhan). Selain itu, dana REITs di Hong Kong dapat bertindak sebagai "penghubung super" antara Hong Kong dan Tiongkok Daratan.5 REITs dapat memilih untuk terdaftar dalam dolar Hong Kong maupun renminbi. Selain itu, otoritas terkait juga telah menyarankan untuk memasukkan REITs ke dalam program-program stock-connect di masa mendatang. Begitu terkonfirmasi, investor di kedua sisi perbatasan dapat mengakses REITs yang memenuhi syarat dari kedua belah pihak melalui program stock-connect tersebut. Untuk investor luar negeri yang berinvestasi pada aset infrastruktur di Tiongkok Daratan, pengaturan tersebut diharapkan akan diterapkan sebagai prioritas. Sementara itu, investor di Tiongkok Daratan akan memiliki kesempatan untuk mengakses proyek-proyek real estat Hong Kong maupun global.

Kami yakin bahwa skema Cross-boundary Wealth Management Connect akan terdiri dari produk-produk berisiko rendah. Saat REITs dapat diakses melalui program-program stock-connect, dana kemungkinan akan meningkatkan alokasinya ke REITs, yang menghasilkan potensi revaluasi pasar sektor tersebut.

Dalam beberapa tahun terakhir, investor internasional menaruh minat yang besar pada pembangunan berkelanjutan. Bagi pengembang real estat, membantu pemerintah menyelesaikan masalah sosial dapat dipandang sebagai sebuah kontribusi penting terhadap aspek “sosial”. Ketika komunitas menjadi lebih vokal, kami memperkirakan masalah sosial menjadi lebih penting dalam pengembangan real estat perkotaan. Melalui platform lingkungan, social, dan tata kelola (LST), transparansi dan komunikasi mengenai isu-isu tentang sustainabilitas dapat ditingkatkan. Banyak pengembang telah memberikan update tentang pembangunan berkelanjutan dalam investor relations updates dan laporan tahunan mereka. Mereka kemungkinan besar akan menerima lebih banyak perhatian dari pasar mengenai topik ini di masa depan.

1 Pada tahun 2020, PBOC dan Kementerian Perumahan dan Pembangunan Perkotaan-Pedesaan mengumumkan peraturan pembiayaan baru untuk industri real estat. Pengembang yang ingin melakukan pembiayaan kembali dinilai berdasarkan tiga ambang batas: plafon 70% untuk kewajiban terhadap aset, tidak termasuk hasil lanjutan dari proyek yang dijual berdasarkan kontrak; batas 100% atas utang bersih terhadap ekuitas; dan rasio tunai hingga pinjaman jangka pendek senilai paling tidak 1x.

2 Biro Statistik Nasional, 15 September 2021.

3 Rasio cakupan NPL adalah 182,23% pada akhir tahun 2020, “China Financial Stability Report”, People’s Bank of China, 3 September 2021; rasio ini meningkat menjadi 193,2% pada akhir Juni 2021, menurut perkiraan JP Morgan.

4 Area zona ekonomi Qianhai akan diperluas dari 15 km2 menjadi 120 km2, yang akan menguntungkan bagi kegiatan komersial di Shenzhen dan Shekou

5 17 September 2021, Financial Services Development Council.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights