25 Januari 2023

Kenglin Tan, Senior Portfolio Manager, Equity

Memasuki tahun yang baru, kami meyakini bahwa beberapa headwind makro serta dinamika regional akan berlanjut dan memengaruhi ekuitas Asia di 2023 – di antaranya suku bunga yang tinggi serta perang Rusia-Ukraina yang berkepanjangan. Meski begitu, efek dari pandemi akan makin menyusut dan pertumbuhan ekonomi diperkirakan akan meningkat – meskipun akan tetap berada pada level di bawah rata-rata dua dekade terakhir.

Memasuki 2023, kami tetap mewaspadai dampak dari makin ketatnya kondisi finansial di Asia. Kecuali bila terjadi sebuah guncangan finansial ke depannya, kami melihat profil pertumbuhan ekonomi Asia lebih kuat bila dibandingkan dengan pasar negara maju. Pertumbuhan di kawasan ini diperkirakan memperoleh sokongan dari normalisasi aktifitas ekonomi di China serta pemulihan dari pandemi di bahagian lain dari Asia. Daya tarik kawasan ini semakin menonjol karena perdangangan sahamnya yang bervaluasi ringan.

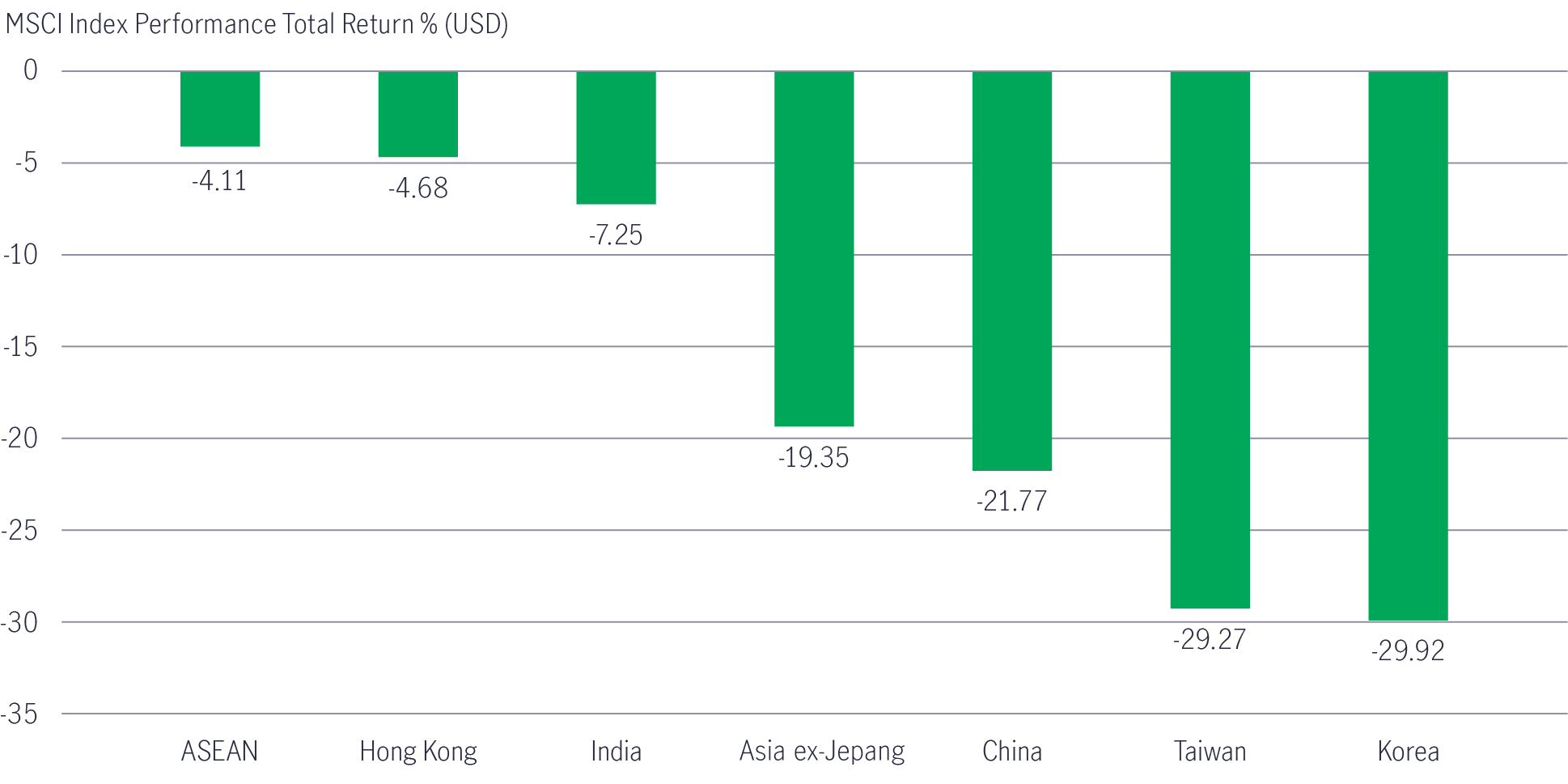

Melihat ke belakang, tiga kuartal dari tahun yang lalu diisi oleh kenaikan suku bunga yang sangat tinggi secara berturut-turut serta tingginya inflasi. Secara keseluruhan, ekuitas MSCI Asia ex-Jepang membukukan kerugian 19,35% dalam dolar AS pada tahun 2022 yang sebagian besar disebabkan oleh pasar Asia Utara. Pasar ekuitas China dan Hong Kong mengalami rebound di kuartal terakhir berkat pelonggaran kebijakan penanganan COVID-19. Drawdown yang hampir sebesar 30% pada ekuitas Taiwan dan Korea adalah akibat dari lemahnya permintaan di sektor teknologi yang menyebabkan membengkaknya inventaris serta terjadinya de-stocking chip dan barang elektronik. ASEAN relatif outperform di tahun lalu yang disebabkan oleh valuasi yang atraktif serta fundamental yang resilien di level perusahaan dan negara, dengan Indonesia dan Thailand sebagai kekuatan terdepan. Ekuitas India juga resilien bila dibandingkan dengan keseluruhan kawasan Asia berkat pertumbuhan earnings serta aliran dana retail yang kuat yang mensuport performa pasar.

Bagan 1: Ringkasan pasar 2022

Sumber: Bloomberg, 31 Des 2022; ekuitas ASEAN diwakili oleh MSCI AC ASEAN USD Index, ekuitas Hong Kong diwakili oleh MSCI Hong Kong Index; ekuitas Indian diwakili oleh MSCI India Index; ekuitas Asia-ex-Jepang diwakili oleh MSCI AC Asia ex Japan Gross Total Return USD Index; ekuitas China diwakili oleh MSCI China Index; ekuitas Taiwan diwakili oleh MSCI Taiwan Index; ekuitas Korea diwakili oleh MSCI Korea Index. Semuanya adalah imbal hasil total dalam USD.

Menjelang akhir kuartal keempat, para investor merasa bersemangat sekaligus lega karena The Fed memperlambat laju kenaikan suku bunganya. Meski begitu, kami meyakini bahwa dampak dari tingginya suku bunga belumlah dirasakan oleh keseluruhan sistem. Kami memutuskan untuk tetap bersikap waspada.

Kami meyakini bahwa dampak bawaan dari berbagai headwind makro global di tahun lalu akan berlanjut di 2023: inflasi inti diperkirakan akan tetap tinggi yang disebabkan oleh pasar tenaga kerja yang kuat serta biaya tinggi yang terkait dengan terjadinya kalibrasi ulang rantai pasokan global; suku bunga kemungkinan akan tetap tinggi untuk jangka waktu lebih lama; dan yang lebih penting lagi, dampak dari pengetatan kebijakan di 2022 belum dirasakan sepenuhnya oleh keseluruhan sistem. Ketatnya likuiditas dapat berisiko pada stabilitas sistem keuangan, di mana peluang menjadi lebih bersifat spesifik pada saham-saham tertentu saja daripada untuk pasar secara lebih luas.

Meskipun China sempat mengalami keterbatasan akibat berbagai isu headline menjelang Kongres Nasional ke-20 di bulan Oktober, pemerintahnya kini mengambil langkah-langkah untuk meredakan tekanan-tekanan ekonomi yang terjadi: relaksasi kebijakan zero-covid yang baru saja dilakukan serta langkah-langkah untuk meredakan tekanan pendanaan pada sektor properti telah berhasil mencegah memburuknya kondisi perekonomian negara tersebut. Memasuki 2023, pemerintah China diperkirakan akan mengumumkan lebih banyak kebijakan yang dapat mensuport serta menstabilkan pertumbuhan ekonomi ke depannya.

Untuk jangka menengah hingga jangka panjang, kami meyakini bahwa pemerintah China akan memusatkan perhatian pada keamanan nasional, swasembada, ketahanan pangan, stabilitas sosial, dan common prosperity atau kemakmuran bersama. Di tengah pergeseran paradigma mengenai model pembangunan di China, kami mengasumsikan akan adanya lintasan pertumbuhan jangka panjang yang lebih rendah serta premi risiko yang lebih tinggi untuk aset-aset di China. Dengan latar belakang tersebut, kami telah mengidentifikasi adanya peluang pada segmen-segmen berkut ini yang kami rasakan konsisten dengan tujuan kepemimpinan:

Taiwan tengah menghadapi kelebihan stok pada sektor semikonduktor dalam 12 hingga 16 bulan terakhir – yang disebabkan oleh melambatnya permintaan internasional serta de-stocking barang elektronik. Memang tingkat permintaan terhadap chip telah turun hingga 80%, dan dibutuhkan waktu selama enam hingga sembilan bulan bagi industri untuk menghabiskan kelebihan persediaan yang ada. Ditambah lagi, meningkatnya ketegangan US-China serta akibat dari kebijakan-kebijakan yang dibuat oleh pemerintah China kemungkinan akan menyebabkan menurunnya earnings bagi perusahaan-perusahaan yang memasok barang ke China. Banyak perusahaan yang harus mengatur ulang perluasan kapasitas geografisnya, yang pada gilirannya akan meningkatkan pengeluaran serta berpotensi menghambat permintaan. Dari sudut pandang investasi, sentimen negatif ini diimbangi oleh valuasi harga saham yang relatif ringan, yang dapat menghadirkan peluang untuk jangka waktu yang lebih panjang.

Di saat yang bersamaan, permintaan atas teknologi otomotif menjadi salah satu dari sedikit titik cerah yang tersisa pada sektor ini, dan kami menangkap pertumbuhan dalam segmen ini melalui rantai pasokan kendaraan listrik. Kami terus mengamati perkembangan produk-produk new tech yang akan dapat mendorong peningkatan permintaan seperti augmented reality (AR) dan virtual reality (VR). Sebuah area lain yang juga menarik adalah pengadopsian dan upgrade kendaraan listik (EV). Sektor EV memicu permintaan yang kuat atas chip semikonduktor, namun kami tetatp berhati-hati karena keinginan konsumen untuk memiliki EV dapat teredam oleh kenaikan suku bunga yang akan berpengaruh pada biaya pinjaman.

Seperti halnya Taiwan, sektor teknologi Korea juga tengah menghadapi kelebihan stok chip. Namun Korea juga dihadapkan pada lambatnya permintaan atas chip memori smartphone di tengah melemahnya permintaan dari konsumen.

Namun di sisi lain, sektor keuangan Korea tampak lebih menarik, mengingat negara tersebut akan diklasifikasikan kembali sebagai pasar negara maju dalam indeks obligasi global. Pemerintah Korea tengah mencoba memperkenalkan kebijakan-kebijakan yang lebih ramah pada investor, terutama di sektor perbankan. Valuasi tampak menarik dengan beberapa institusi melakukan perdagangan dengan rasio price-to-book langsung yang kami yakini terilang murah bila dibandingkan dengan imbal hasil ekuitasnya. Imbal hasil dividen satu digit yang tinggi juga membantu meningkatkan profil imbalan risiko untuk beberapa bank Korea terpilih.2

Selain itu, kami juga menyukai adanya peran konsumen domestik Korea, terutama di dalam e-commece, di mana perusahaan-perusahaan baru memperoleh pangsa pasar dari yang lama.

Market ASEAN bertahan dengan cukup baik di 2022 bila dibandingkan dengan market Asia lainnya berkat resilensi ekonomi mereka serta komposisi utang luar negeri yang jauh lebih baik bila dibandingkan dengan kondisi di masa lalu. Selain itu, banyak negara ASEAN yang diuntungkan oleh diversifikasi rantai pasokan global di luar China, atau yang dikenal sebagai strategi “China plus one”. Pertumbuhan ekonomi di kawasan ini diperkirakan akan melampaui kinerja pasar negara maju dan berkembang di LATAM dan EM Eropa.

Berbeda dengan siklus sebelumnya, indikator makro ekonomi kunci di kawasan ini telah membaik dan negara-negara ASEAN telah berada pada posisi yang lebih kuat bila dibandingkan dengan siklus sebelumnya. Neraca berjalan kawasan ini berada pada kondisi yang lebih baik dan perdagangan berjalan dengan lancar.

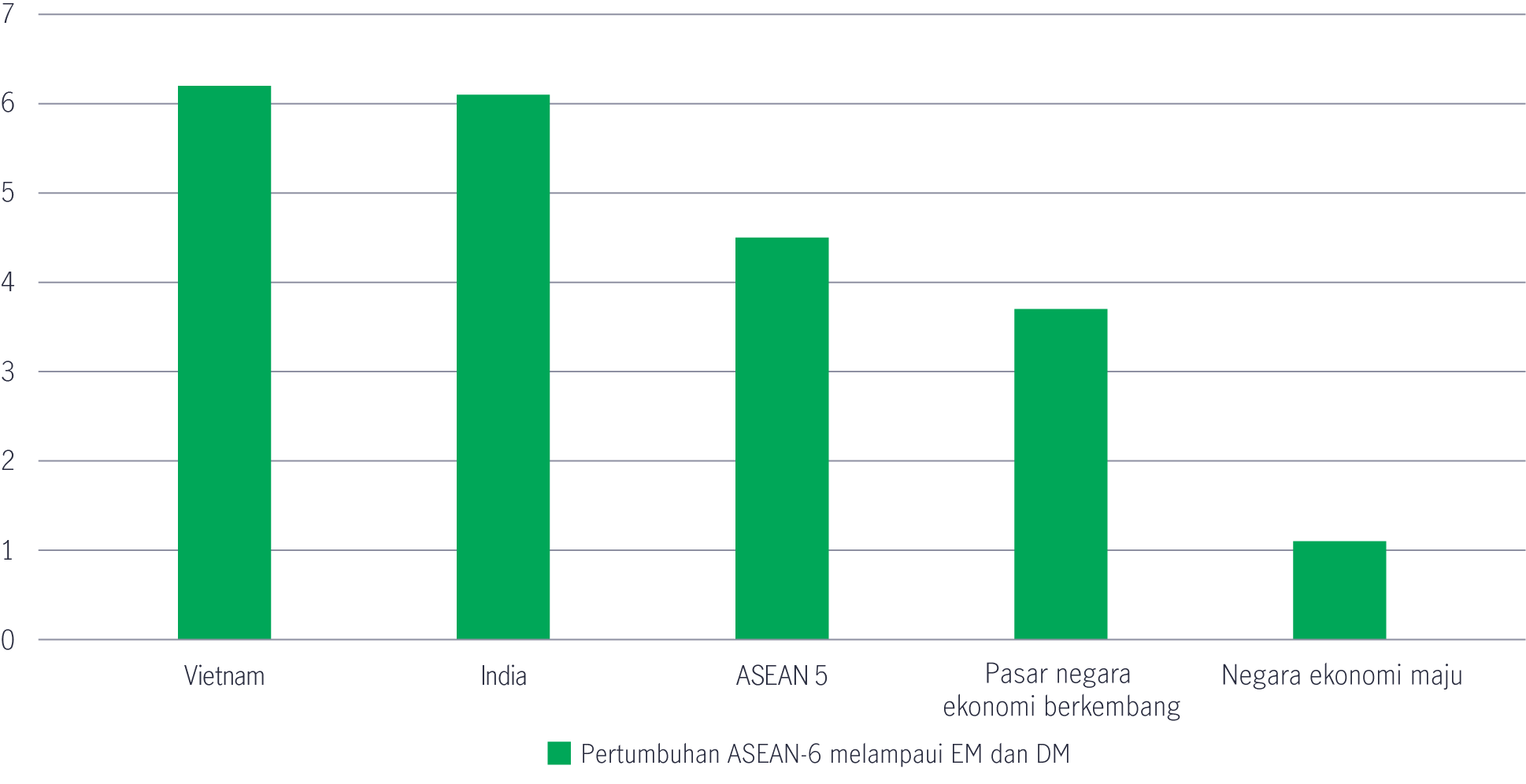

Dalam hal pertumbuhan, China biasanya selalu melampaui ASEAN, tapi estimasi pertumbuhan PDB China yang sebesar 5% diperkirakan akan sama dengan negara-negara ASEAN-5, Indonesia, Malaysia, Filipina, Singapura, dan Thailand, yang pertumbuhannya rata-rata juga sekitar 5%, sementara India saat ini tengah menuju level 6%.

Bagan 2: pertumbuhan ASEAN-6 melampaui pasar negara berkembang (EM) dan ekonomi maju

Sumber: International Monetary Fund, World Economic Outlook October 2022; Regional Economic Outlook for Asia and Pacific October 2022.

Kami tetap melihat ASEAN sebagai salah satu kawasan yang memiliki pertumbuhan corporate earnings terbaik, yang disokong oleh valuasi yang murah. Selain itu, ada beberapa alasan lain yang mendukung investasi di blok perekonomian yang satu ini:

Kemitraan Ekonomi Komprehensif Regional (Regional Comprehensive Economic Partnership/RCEP) adalah faktor pendorong serta sumber yang terus bertumbuh bagi investasi asing langsung (foreign direct investment/FDI) global di ASEAN. Dari 2015 sampai 2022, sekitar 40% investasi di ASEAN datang dari anggota RCEP, di mana 24% di antaranya datang dari negara-negara anggota RCEP non-ASEAN. Sebagai contoh, Malaysia dan Vietnam terus memperoleh FDI pada segmen kelistrikan dan barang elektronik. Singapura telah menjadi pilihan utama di bidang wealth management dan layanan finansial di Asia, di mana negara ini memperoleh keuntungan dari aliran dana wealth management dari China dan bahkan Hong Kong.

Di saat merek dan pabrikan global mendiversifikasi rantai pasokan, mereka mengadopsi strategi untuk melakukan investasi di negara-negara Asia selain China. ASEAN diuntungkan oleh tren ini dengan peluang yang di peroleh di bidang yang berbeda-beda untuk masing-masing negara. Di bidang teknologi, produksi barang elektronik dan produk industri lainnya kini sedang bergeser ke Malaysia dan Vietnam. Indonesia dan Thailand tengah membentuk rantai pasokan kendaraan listrik (EV) di ASEAN, menjadi pemasok yang memenuhi permintaan domestik maupun dari luar kawasan. Lebih khusus lagi, persediaan nikel yang melimpah di Indonesia beserta pasar otomotif domestiknya yang besar menempatkan Indonesia dalam posisi yang kuat untuk menunjang pertumbuhan dalam rantai pasokan EV di “Asia ex-China”.

Wisata medis akan menjadi kunci pertumbuhan di Asia Tenggara. Biaya untuk perawatan kesehatan di kawasan ini jauh lebih murah dibandingkan di kebanyakan pasar negara maju. Di antara destinasi populer di ASEAN untuk perjalanan medis, Thailand, Singapura, dan Malaysia telah menjadi para pemain utama di bidang ini, mengundang banyak wisatawan medis ke kawasan ini berkat harga yang kompetitif, perawatan medis yang top of the line, teknologi yang canggih, serta keahlian medis dan layanan klinis kelas dunia untuk para pengunjung dari luar negeri, terutama dari Timur Tengah dan wilayah-wilayah perbatasan. Thailand juga diuntungkan oleh pulihnya sektor pariwisata setelah pandemi selain juga memperoleh keuntungan dari wisata kesehatan. Menurut Tourism Authority of Thailand, negara ini akan segera melampaui target kedatangan wisatawan asingnya hingga 15%. Pembukaan kembali yang terjadi di China diperkirakan akan semakin mendorong angka belanja wisatawan di Thailand.

Sementara itu, meskipun masih tertinggal dari China, digitalisasi di negara-negara ASEAN tetap berkembang dengan pesat. Kawasan ini diperkirakan akan menjadi salah satu pasar pusat data dengan pertumbuhan tercepat di dunia dalam beberapa tahun ke depan, melampaui pertumbuhan di Amerika Utara serta kawasan Asia-Pasifik lainnya. Menurut Sekretariat ASEAN, kebutuhan investasi untuk infrastruktur 5G di ASEAN sangatlah signifikan, diperkirakan sekitar $14 miliar dalam belanja modal tahunan antara tahun 2020 dan 2025 untuk meningkatkan fasilitas, jaringan, dan peralatan telekomunikasi agar dapat menggunakan jaringan 5G. Ekonomi digital di ASEAN juga diperkirakan akan membukukan pertumbuhan CAGR yang kuat dari 2022 hingga 2025 di bidang travel, pangan, dan transportasi di saat perekonomian dibuka kembali dan semakin pulih.

Tema pertumbuhan struktural jangka panjang India tetaplah atraktif. Meskipun untuk saat ini pertumbuhan earnings sedikit melambat dan valuasi saham tengah tinggi. Selain itu, kami juga mengawasi bagaimana negara ini menyeimbangkan kesenjangan infrastrukturnya dengan investasi yang masuk. Memasuki 2023, India telah mengatasi inflasi dengan suku bunga yang agresif, dan dengan turunnya harga minyak, naiknya biaya mungkin tidak akan lagi terlalu menjadi masalah di bulan-bulan mendatang. Selain itu, kami meyakini bahwa masalah defisit neraca berjalan dan anggaran yang terjadi di India harus segera diatasi, untuk dapat mengeliminir beberapa risiko dari sistem keuangan mereka.

Ke depannya, menurut kami investor harus melihat bahwa dunia tengah bergeser ke arah kondisi finansial yang lebih ketat dan biaya kapital yang lebih tinggi. Kami memperkirakan para pemain yang lebih kuat yang berdagang dengan valuasi yang lebih menarik akan diuntungkan oleh pasar yang semakin pulih. Ada cukup banyak perusahaan kecil dan menengah dengan neraca dan arus kas yang kuat yang berdagang dengan valuasi yang murah. Kami memilih untuk menghindari perusahaan-perusahaan unicorn yang overvalued dengan cash flow yang buruk dan neraca yang lemah, dan lebih memilih untuk berfokus pada perusahaan-perusahaan regional yang kurang mendapat perhatian, yang tengah berada dalam pemulihan dari disrupsi akibat pandemi. Secara keseluruhan, kami tetap menaruh perhatian pada alokasi pasar, namun juga akan memosisikan portofolio kami untuk menangkap peluang pertumbuhan yang paling menarik di keseluruhan kawasan ini.

1 Bloomberg per 31 Desember 2022

2 Sumber: Bloomberg, MSCI Korea Bank index 31 Desember 2022.

3 ASEAN 6 adalah ASEAN 5 (Indonesia, Malaysia, Filipina, Singapura, Thailand) dan Vietnam.

4 Kemitraan Ekonomi Komprehensif Regional (Regional Comprehensive Economic Partnership/RCEP) adalah perjanjian perdagangan bebas (Free Trade Agreement/FTA) antara sepuluh negara anggota ASEAN (Brunei, Kamboja, Indonesia, Laos, Malaysia, Myanmar, Filipina, Singapura, Thailand, Vietnam) dengan lima mitra FTA mereka (Australia, China, Jepang, Selandia Baru, dan Republik Korea).

IWH: Fokus utama The Fed untuk menjaga laju inflasi

Investment Weekly Highlights

IWH: Komunikasi kebijakan Indonesia dan kesepakatan geopolitik AS - Iran menopang pasar

Investment Weekly Highlights

Seeking Alpha Juni 2026: Mencari alpha di Asia Pasifik

Seeking Alpha