7 Juli 2025

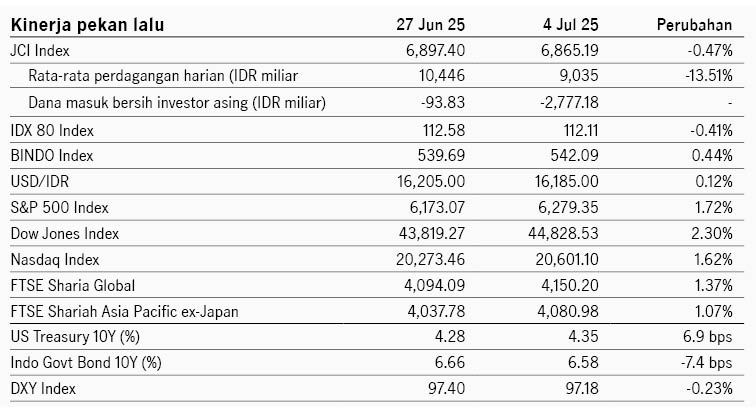

Perhatian pasar pekan lalu tertuju pada data tenaga kerja AS dan voting RUU anggaran Big Beautiful Bill AS di Kongres. Data nonfarm payroll AS lebih kuat dari ekspektasi, mencatat 147 ribu pekerja baru dan tingkat pengangguran turun ke 4.1% dari sebelumnya 4.2%. Data ini mengindikasikan kondisi ekonomi AS tetap sehat dan direspons positif oleh pasar. Di sisi lain, kondisi ini menyebabkan probabilitas pemangkasan suku bunga The Fed menjadi lebih konservatif, mempertimbangkan kondisi ekonomi yang masih solid. Sementara itu Kongres AS meraih mayoritas untuk menyetujui RUU anggaran AS yang dipandang market-friendly namun dapat meningkatkan utang jangka panjang. Indeks S&P 500 ditutup +1.7% pekan lalu dan imbal hasil UST 10Y naik dari 4.27% ke 4.34%. Pekan ini pasar akan memperhatikan negosiasi tarif AS mendekati tenggat waktu 9 Juli. Presiden Trump mengatakan akan mulai mengirim surat tarif kepada beberapa negara mitra dagang. Menteri Keuangan AS Scott Bessent menyatakan tingkat tarif akan kembali ke level tarif resiprokal 2 April di 1 Agustus bagi negara yang tidak mencapai kesepakatan dagang dengan AS.

Pasar saham kawasan Asia bergerak fluktuatif pekan lalu dipengaruhi oleh kekhawatiran pasar mendekati tenggat waktu negosiasi tarif. Indeks MSCI Asia Pacific ditutup -0.3% pekan lalu. Presiden Trump mengancam mengenakan tarif 30%-35% terhadap Jepang karena negosiasi yang ketat, terutama setelah Jepang enggan untuk impor beras dari AS. Sentimen pasar juga dipengaruhi oleh data ekonomi China yang mengecewakan, di mana Caixin China PMI services turun ke 50.6 yang merupakan level terendah dalam 9 bulan dibayangi sektor tenaga kerja yang melemah. Vietnam mencapai kesepakatan dagang dengan AS, di mana AS menurunkan tarif terhadap Vietnam menjadi 20% (tarif resiprokal sebelumnya 46%), dan untuk barang transshipment dikenakan tarif 40%. Sementara itu Vietnam tidak mengenakan tarif terhadap AS.

Di domestik, pemerintah memperkirakan defisit APBN 2025 akan melebar dari 2.5% PDB menjadi 2.78% karena penerimaan yang lemah dan kebutuhan untuk pengeluaran program prioritas. Pemerintah akan menggunakan SAL IDR85.6 triliun untuk mengurangi kebutuhan penerbitan SBN. Neraca perdagangan melebar ke USD4.3 miliar di Mei menjadi faktor positif penopang Rupiah. Ekspor tumbuh +9.7% YoY sementara pertumbuhan impor turun ke +4.1% YoY. Inflasi domestik sedikit meningkat ke level 1.87% YoY di Juni dari sebelumnya 1.60%, namun inflasi inti turun dari 2.40% YoY menjadi 2.47% YoY. Indeks saham IDX80 melemah -0.41% pekan lalu dengan investor asing mencatat penjualan bersih IDR2.8 triliun. Indeks obligasi BINDO menguat +0.44% dengan imbal hasil SBN 10Y turun dari 6.65% ke 6.58%. Imbal hasil SRBI 12-bulan kembali turun dalam lelang pekan lalu ke level 5.97% dari pekan sebelumnya 6.18%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights