16 September, 2021

Katarina Setiawan, Chief Economist & Investment Strategist MAMI

Di awal September, Pemerintah menaikkan harga BBM bersubsidi, Pertalite dan Solar. Pertalite (RON90) naik 31% menjadi IDR10.000 sementara Solar naik 32% menjadi IDR6.800. Harga BBM non-subsidi, Pertamax (RON92) naik 16%, namun harga Pertamina Dex turun 8%.Kenaikan harga BBM dilakukan untuk mengurangi tekanan fiskal karena kenaikan harga minyak dunia yang melebihi level asumsi APBN, di mana anggaran subsidi energi dapat naik dari IDR502,4 T menjadi IDR698 T, sekitar 1.7% dari PDB. Dengan kenaikan harga BBM, pemerintah menjaga kondisi fiskal agar dapat mencapai target defisit fiskal <3% tahun depan.

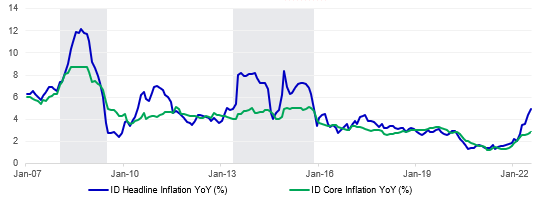

Kenaikan harga BBM akan mendorong inflasi umum dan inti, dan kami memperkirakan Bank Indonesia akan menaikkan suku bunga lebih lanjut untuk menjaga tingkat inflasi.

Kenaikan BBM bersubsidi >30% diperkirakan berdampak >2ppt terhadap inflasi (first round dan second round), sehingga inflasi umum dapat menyentuh ~6,6%-6,9% (skenario dasar) dan inflasi inti ~4,4%-4,6%. Dampak terhadap inflasi dapat menjadi lebih besar apabila harga yang diadministrasikan naik kembali (misalnya harga gas, listrik) atau produsen memanfaatkan kondisi untuk menaikkan harga, karena harga saat ini belum menutup kenaikan biaya produksi dari sebelum kenaikan harga BBM. Mencermati periode kenaikan harga BBM di 2013 dan 2014, pangan akan memimpin kenaikan inflasi.

Dampak terhadap inflasi hanya sementara, pada periode yang lalu inflasi mulai mengalami normalisasi 3-4 bulan setelah kenaikan BBM.

Sumber: Bloomberg, PT Manulife Aset Manajemen Indonesia

Kenaikan harga BBM diperkirakan menekan konsumsi. Pada periode sebelumnya di 2014, pertumbuhan konsumsi melemah, secara rata-rata 3 kuartal setelah kenaikan harga BBM. Kali ini kami melihat kenaikan harga BBM tidak akan berdampak besar pada pertumbuhan PDB, karena untuk menjaga daya beli, pemerintah menambah anggaran bantuan sosial untuk untuk rakyat (meliputi 40% dari populasi) senilai IDR24,5T dalam empat bulan ke depan. Selain itu, Indonesia diuntungkan dari harga komoditas yang tinggi, sehingga mendukung pertumbuhan ekspor, dan juga pembukaan kembali ekonomi yang mendukung pemulihan permintaan.

Kami memperkirakan dampak terhadap PDB sekitar ~0,3ppt hingga 0,4ppt di 2022-23 (~-0,1ppt di 2022 dan ~0,2ppt hingga -0,3ppt di 2023), sehingga pertumbuhan PDB FY22 berada di kisaran ~5,1%.

Bank Indonesia (BI) mulai menaikkan suku bunga acuan sebesar 25bps di Agustus, sebelum kenaikan harga BBM. BI menyatakan akan memonitor inflasi inti dalam menentukan kebijakan suku bunga. Seiring dengan inflasi inti yang meningkat, kami memperkirakan bank sentral akan menaikkan suku bunga acuan sebesar 75-100bps di 4Q22 ke level 4,50%-4,75%, dan tidak tertutup kemungkinan kenaikan 50bps pada rapat dewan gubernur BI tanggal 22 September.

Indonesia berada pada posisi relatif lebih baik dibandingkan banyak negara lain. Indonesia menawarkan perlindungan dari stagflasi didukung pemulihan permintaan domestik seiring dengan pembukaan kembali ekonomi. Inflasi, walau meningkat, tetap lebih rendah dibanding siklus pengetatan moneter di 2013 (>8%). Puncak inflasi di kisaran 6-7% relatif terjaga dibandingkan inflasi Indonesia di masa lalu yang mencapai high single digit/double digit. Sementara, pertumbuhan PDB diperkirakan stabil di kisaran ~5%, sementara negara lain mengalami perlambatan pertumbuhan. Ekonomi Indonesia yang belum beroperasi di atas potensinya berarti kecil kemungkinan terjadinya kenaikan suku bunga yang disruptif dan berdampak negatif bagi ekonomi.

Selain itu, stabilitas eksternal juga terjaga. Rupiah relatif stabil dibandingkan negara-negara lain dan defisit transaksi berjalan membaik, diperkirakan Indonesia akan membukukan surplus transaksi berjalan di FY22. Cadangan devisa di kisaran USD132.2 miliar, cukup untuk membiayai 6 bulan impor dan utang luar negeri yang jatuh tempo.

Pembukaan kembali ekonomi dan pertumbuhan pendapatan perusahaan yang tinggi akan memberikan dukungan bagi pasar finansial. Kami melihat bahwa eksposur terhadap ekonomi Indonesia akan tetap positif dan kami tetap optimis pada daya tarik investasi jangka panjang di Indonesia.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights