31 Oktober 2022

Pekan lalu

Bursa saham Amerika Serikat menguat di minggu kedua – membukukan penguatan dua minggu terbaik sejak November 2020 – didukung optimisme kebijakan suku bunga Fed yang terlihat berhasil dalam mengendalikan inflasi; pekan lalu S&P 500 naik 3.95%, Dow Jones naik 5.72% dan Nasdaq naik 2.24%. Pelemahan data PMI manufaktur dan jasa AS, serta keyakinan konsumen di bulan Oktober dipandang pasar sebagai sinyal ekonomi mulai melemah sehingga The Fed dapat mulai beranjak lebih akomodatif. PMI Manufacturing turun ke 49.9 dari sebelumnya 52.0, PMI Services turun ke 46.6 dari sebelumya 49.3 dan Conference Board Consumer Confidence turun dari 107.8 menjadi 102.5. Penjualan rumah baru turut menunjukkan tren penurunan karena suku bunga hipotek yang tinggi mendorong calon pembeli keluar dari pasar, dikabarkan tingkat suku bunga hipotek mencapai 7% untuk pertama kalinya dalam lebih dari dua dekade. Pekan ini perhatian pelaku pasar tertuju pada pertemuan The Fed yang diperkirakan akan menaikkan suku bunga sebesar 75 basis poin untuk keempat kalinya. Imbal hasil UST 10 tahun ditutup turun menjadi 4.01% dari minggu sebelumnya 4.21%.

Secara mingguan pergerakan pasar saham Asia lebih baik dibandingkan dengan minggu-minggu sebelumnya, didorong oleh harapan kebijakan bank sentral yang bisa bergeser menjadi lebih akomodatif, MSCI Asia Pacific membukukan pelemahan mingguan 0.18%. Ketidakpastian arah kebijakan China di tengah reshuffle lini kepemimpinan menekan kinerja pasar saham China, walaupun di sisi lain juga terdapat pandangan dengan berakhirnya periode transisi maka fokus pemerintah China dapat kembali pada pemulihan ekonomi. PDB China (3Q) tumbuh 3.9% YoY, lebih baik dari ekspektasi 3.3%. Rilis data ekonomi China lainnya adalah Industrial Production (Sep) tumbuh lebih tinggi dibandingkan estimasi 6.3% YoY, sementara Retail Sales (Sep) tumbuh lebih rendah dibandingkan estimasi 2.5% YoY. Exports dan Imports (Sep) tumbuh di atas estimasi, masing-masing sebesar 5.7% YoY dan 0.3% YoY.

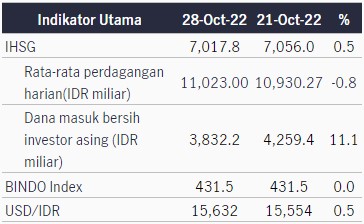

IHSG menguat di minggu kedua, naik 0.55% didukung oleh sentimen global yang lebih positif, sementara BINDO melemah tipis 0.01%. Investor asing di pasar saham membukukan pembelian bersih mingguan senilai IDR4.26 triliun. Imbal hasil obligasi pemerintah IDR tenor 10 tahun ditutup turun menjadi 7.53% dari penutupan minggu sebelumnya 7.65%. Penanaman modal asing (3Q) tumbuh 63.6% YoY didukung oleh investasi di industri metal seiring dengan kebijakan pemerintah untuk mendorong hilirisasi industri.

Pekan Ini

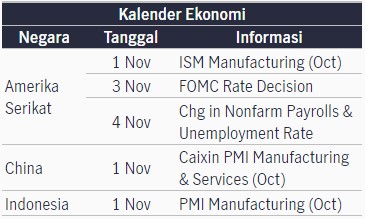

Pekan ini rilis data ekonomi global dan arah kebijakan suku bunga Fed akan menjadi perhatian pasar. Dari domestik, inflasi umum (Oct) diperkirakan naik menjadi 5.99% YoY dari 5.95%, sementara inflasi inti (Oct) naik menjadi 3.40% YoY dari 3.21%.

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

Pekan Ini

Pekan ini rilis data ekonomi global dan arah kebijakan suku bunga Fed akan menjadi perhatian pasar. Dari domestik, inflasi umum (Oct) diperkirakan naik menjadi 5.99% YoY dari 5.95%, sementara inflasi inti (Oct) naik menjadi 3.40% YoY dari 3.21%.