25 Agustus, 2023

Sue Trinh, Co-Head of Macro Strategy, Multi-Asset Solutions Team

Keputusan yang diambil oleh Bank of Japan untuk melakukan fine tune terhadap kebijakan kontrol kurva imbal hasilnya telah mengejutkan pasar; namun, yang lebih mengejutkan lagi sebenarnya adalah fakta bahwa penyesuaian tersebut tidaklah se-hawkish yang diperkirakan.

Bank of Japan (BoJ) mengejutkan pasar dengan mengumumkan dilakukannya penyesuaian terhadap kontrol kurva imbal hasil (yield curve control) nya pada 28 Juli lalu. Menurut sebuah survei yang dilakukan terhadap para analis menunjukkan bahwa hanya 18% dari responden telah memperkirakan bahwa penyesuaian tersebut akan terjadi di bulan Juli, dengan mayoritas di antaranya memperkirakan bahwa kalaupun ada perubahan, hal tersebut akan terjadi paling lambat pada Oktober depan. Walaupun secara timing memang mengejutkan, namun detail sebenarnya dari penyesuaian kebijakan kontrol kurva imbal hasil tersebut, menurut pandangan kami, kemungkinan tidaklah se-hawkish yang diperkirakan pasar sebelumnya.

BoJ telah mempertahankan target imbal hasil 10 tahunannya pada kisaran 0% serta menjaga kisaran resminya di +/- 50 basis poin (bps). Perubahan yang dilakukan adalah sekarang BoJ akan mengambil pendekatan yang lebih fleksibel dalam penerapan kebijakan tersebut di mana kisaran +/- 50 bps hanya akan bertindak sebagai referensi, dan bukan limit yang sifatnya rigid. Penyesuaian kebijakan ini tampaknya dapat memberikan ruang untuk memperluas rentang perdagangan obligasi pemerintah Jepang (JGB) menjadi +/-100bps dengan menerapkan operasi pembelian JGB 10 tahunan dengan imbal hasil 1% setiap hari kerja melalui operasi suku bunga tetap.

Alasan dilakukannya perubahan ini adalah untuk memitigasi dampak negatif kebijakan tersebut terhadap fungsi pasar obligasi, dan kita harus berhati-hati untuk tidak terlalu berlebihan menginterpretasikan penyesuaian kebijakan tersebut sebagai sebuah bentuk pengetatan moneter. Bahkan pada kenyataannya, BoJ menyatakan bahwa penyesuaian tersebut dapat dipastikan akan menjadi tambahan dalam pelonggaran kebijakan yang tampaknya menyiratkan bahwa masih ada kemungkinan untuk dilakukannya pelonggaran kuantitatif lebih jauh.

Mendukung gagasan tersebut, perkiraan inflasi dan pertumbuhan BoJ cukup modest, meskipun mereka mengakui bahwa keseimbangan risiko (dalam kaitannya dengan proyeksinya) lebih condong ke arah upside.

Prakiraan perekonomian dari BoJ, Juli 2023

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| PDB | 1,3 (1,4) | 1.2 (1.2) | 1.0 (1.0) |

| Core CPI | 2.5 (1.8) | 1.9 (2.0) | 1.6 (1.6) |

Sumber: Bank of Japan (BoJ), 28 Juli 2023. CPI mengacu pada Indeks Harga Konsumen (Consumer Price Index). Sistem ini melacak perubahan harga rata-rata dari waktu ke waktu oleh konsumen perkotaan untuk sejumlah pasar barang dan jasa. Tidak dimungkinkan untuk berinvestasi secara langsung pada indeks. Angka dalam tanda kurung mengacu pada perkiraan sebelumnya.

Menyusul pengumuman tersebut, yen Jepang mengalami penurunan terhadap dolar AS dan imbal hasil JGB 10 tahunan mengalami sedikit kenaikan. Tidaklah mengejutkan bila pengumuman tersebut menyebabkan kenaikan pada imbal hasil obligasi pemerintah global, mendorong imbal hasil 10 tahunan U.S Treasury (UST) melampaui level 4%.1 Pasar mengkhawatirkan bahwa pergeseran kebijakan yang dilakukan BoJ tersebut akan menyebabkan para investor institusional di Jepang mengurangi kepemilikan mereka atas obligasi pemerintah negara lain – terutama UST – karena biaya untuk melakukan hedging (lindung nilai) terhadap risiko nilai tukar mata uang berpotensi akan semakin tinggi.

Biaya hedging valuta asing (FX) yang mahal berarti sebagian besar dana yang mengalir ke UST tidak mengalami hedging

Sumber: Bloomberg, Manulife Investment Management, per 28 Juli 2023. FX mengacu pada valuta asing. UST mengacu pada U.S. Treasury. USD mengacu pada dolar AS. JPY mengacu pada yen Jepang.

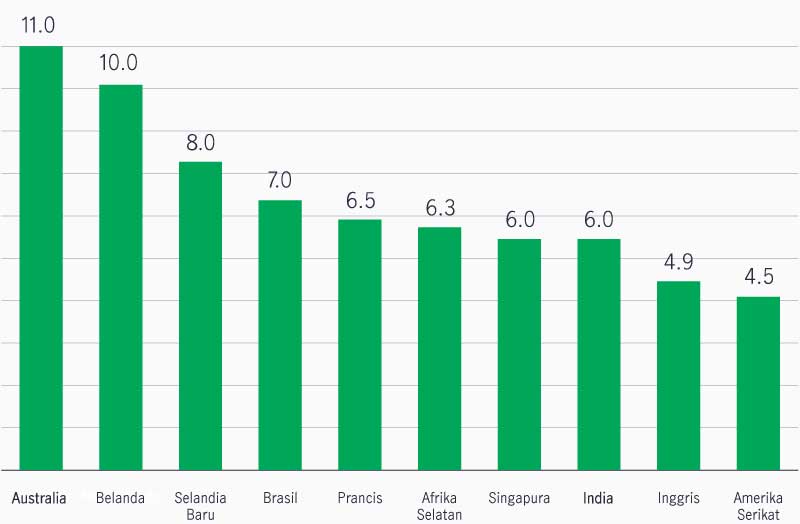

Dengan demikian, menurut kami akan harus ada kenaikan yang sangat substansial pada suku bunga jangka panjang Jepang (atau penurunan pada suku bunga jangka panjang negara-negara lain) untuk menghilangkan pengaruh kenaikan suku bunga, pada basis tanpa hinged, yang dapat diperoleh para investor Jepang dari investasi luar negeri mereka. Dalam kondisi tersebut, kami meyakini bahwa outcome yang paling mungkin terjadi adalah penjualan obligasi asing secara teratur oleh para investor Jepang dibandingkan dengan likuidasi besar-besaran atas kepemilikan obligasi luar negeri mereka, seperti yang dapat kita lihat terjadi di sebagian besar tahun lalu. Bila hal tersebut memang terjadi, kami meyakini bahwa pasar obligasi yang paling rentan di antaranya Australia, Belanda, dan Selandia Baru, karena investor Jepang memegang porsi obligasi yang lebih besar di negara-negara tersebut.

Kepemilikan obligasi luar negeri Jepang sebagai bagian dari pasar obligasi pemerintah (%)

Sumber: Bank of Japan, Manulife Investment Management, per 26 Juli 2023

Walaupun investor Jepang adalah pemegang UST terbesar di luar AS, kepemilikan mereka hanya kurang dari 5% dari keseluruhan pasar. Meskipun mereka melepas sejumlah besar UST pada tahun 2022, sejarah menunjukkan bahwa sebagian besar investor Jepang kemungkinan besar akan mempertahankan kepemilikannya hingga jatuh tempo. Menurut pandangan kami, arah pergerakan UST masih akan tetap ditentukan oleh bagaimana kebijakan moneter di AS, sebagaimana ditentukan oleh U.S Federal Reserve, akan berkembang dalam bulan-bulan mendatang.

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review