Catatan penting:

Hui Min Ng, Portfolio Manager

Derrick Heng, Portfolio Manager

Setelah mencetak kinerja positif di 2025, Asia Pacific ex-Japan REITs (AP REITs) diperkirakan memasuki fase transisi yang krusial, dari periode dukungan yang didorong penurunan/meredanya tekanan suku bunga menuju fase pemulihan pertumbuhan. Dalam outlook 2026 ini, Portfolio Managers Hui Min Ng and Derrick Heng menganalisis bagaimana tren penurunan suku bunga membuka dua jalur pertumbuhan bagi kelas aset ini - pertumbuhan organik melalui penghematan biaya bunga, serta pertumbuhan anorganik melalui capital recycling. Selain itu, mereka menjelaskan bagaimana katalis seperti valuasi relatif historis yang menarik dan perubahan kebijakan yang mendukung di bursa-bursa regional dapat meningkatkan daya tarik AP REITs bagi investor, lalu menutup pembahasan dengan sektor-sektor yang menjadi favorit tim untuk tahun mendatang.

Dalam outlook 2025 kami, kami mencatat bahwa volatilitas yang tinggi pada ekspektasi suku bunga AS telah menekan sentimen terhadap kelas aset ini sejak pertengahan 2022.

Namun, pada 2025 tekanan tersebut mulai mereda, dan siklus penurunan suku bunga yang sedang berlangsung mulai menjadi “angin pendorong” yang kuat bagi AP REITs.

Meski arah suku bunga AS masih diliputi ketidakpastian, tingkat pembiayaan kembali (refinancing) di pasar REITs utama Asia tetap menurun sepanjang 2025. Ini merupakan pendorong fundamental penting bagi AP REITs karena membuka dua jalur utama untuk meningkatkan dividen: pertumbuhan organik dan pertumbuhan anorganik.

Dari sudut pandang pertumbuhan organik, tingkat suku bunga lokal yang rendah diharapkan menjadi pendorong penghematan biaya bunga di antara AP REITs, yang diperkirakan mendukung pertumbuhan dividen pada tingkat laba bersih, dengan NPI (net property income) yang tetap kuat.

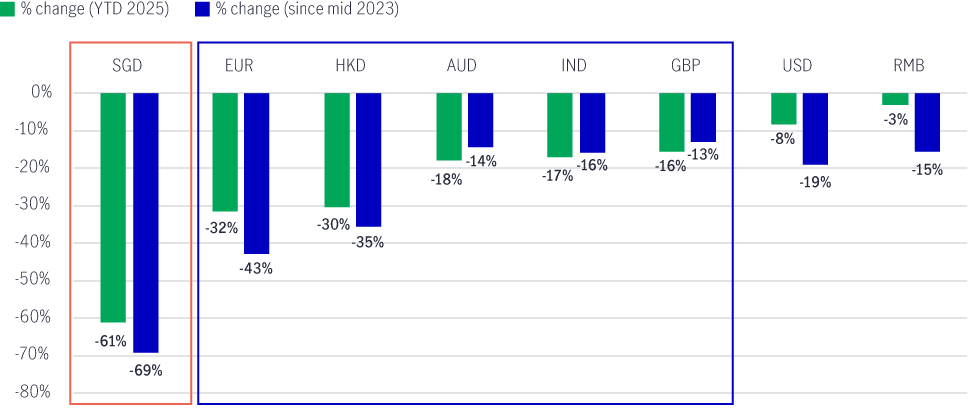

Di tahun 2025, year-to-date (YTD), tingkat suku bunga lokal menjadi kunci Asia REIT banyak pasar mengalami salah satu penurunan paling tajam di antara pasar global (Chart 1).

Grafik 1: Tolok ukur suku bunga global1

Untuk memahami bagaimana penghematan biaya bunga diperkirakan akan berdampak pada AP REITs, akan lebih jelas jika kita mengurai profil utang dari kepemilikan REITs dalam portofolio kami.

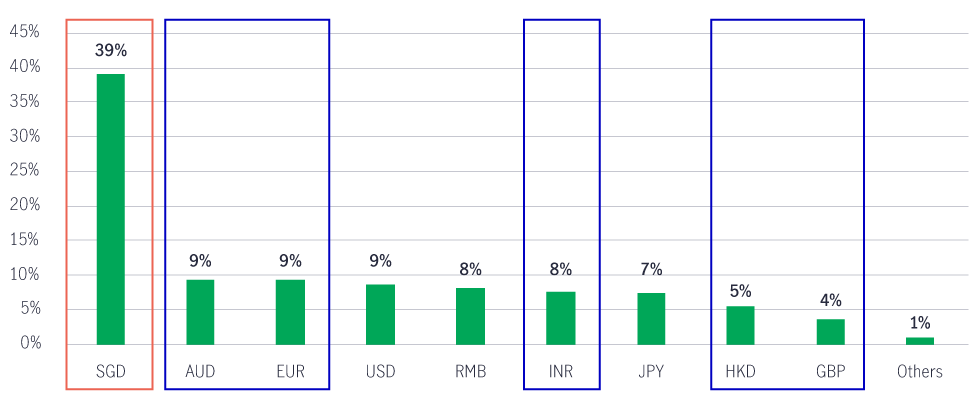

- Utang dari sisi denominasi mata uang:

Kepemilikan REITs dalam portofolio kami menunjukkan eksposur yang cukup besar ke pasar-pasar yang mengalami penurunan suku bunga yang tajam (Grafik 2). Sekitar 39% dari total utang yang mendasari didenominasikan dalam dolar Singapura. Di pasar ini, suku bunga telah turun lebih dari 180 basis poin (bps) sepanjang tahun berjalan (YTD), dan turun 260 bps dari puncaknya pada pertengahan 2023 - sehingga suku bunga turun dari 3,8% menjadi 1,1%. Sekitar 35% utang lainnya berada dalam mata uang lain yang juga mencatat penurunan suku bunga yang cukup signifikan.

Grafik 2: Kepemilikan MGF AP REIT Fund’s REIT – Utang berdasarkan denominasi mata uang2

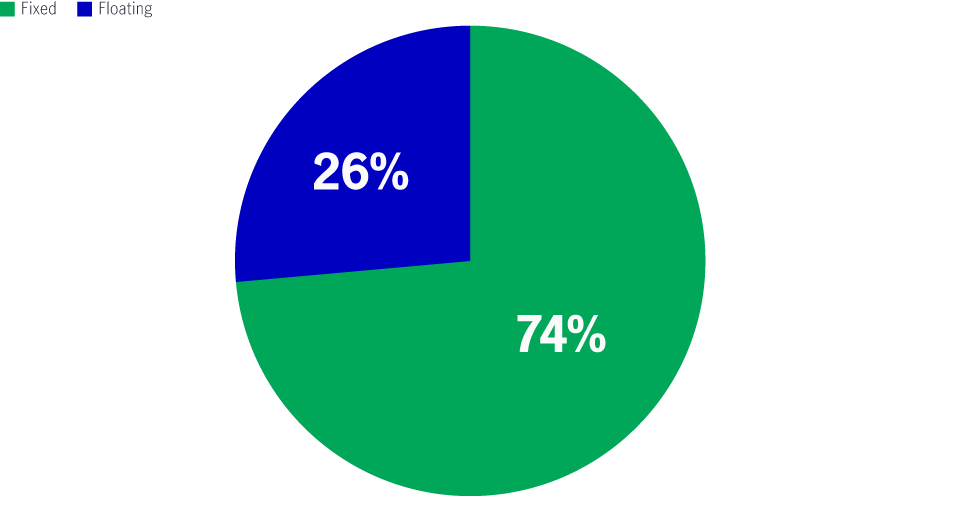

- Dari sisi utang floating/fixed-rate split:

Sekitar 26% dari underlying utang pada produk ini adalah floating rate, sehingga berpotensi segera mendapatkan benefit penghematan biaya bunga (Grafik 3). Berdasarkan analisis sensitivitas, 100 bps penurunan pada floating rate diperkirakan memberikan potensi kenaikan dividen hingga 4% secara rata-rata, untuk REITs yang tercatat di Singapura (SREITs)3. Pasar ini pun mencatat penurunan suku bunga jangka pendek yang tajam.

Grafik 3: Kepemilikan MGF AP REIT Fund’s REIT – Utang fixed / floating-rate4

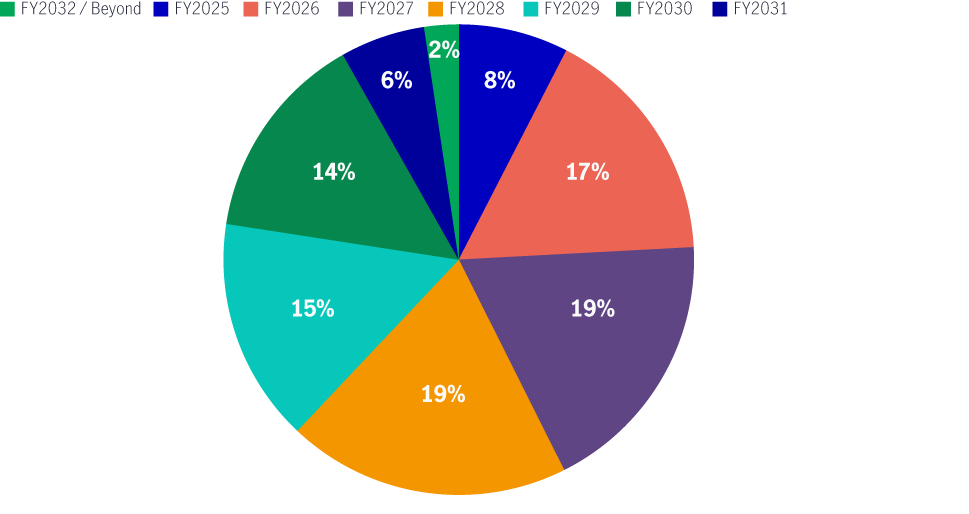

- Dari sisi utang jatuh tempo:

Sekitar 43% dari underlying utang yang akan jatuh tempo pada produk ini akan di refinancing dalam dua tahun ke depan, sehingga berpotensi memberikan penghematan biaya bunga dalam jangka pendek (Grafik 4).

Dampak positif dari tren penurunan suku bunga ini mulai terlihat, sebagaimana tercermin pada laporan kinerja kuartalan terbaru.

Hingga Q3 2025, SREITs mencatat penurunan rata-rata biaya utang sebesar 20–30 bps dibandingkan periode yang sama tahun sebelumnya. Sementara itu, sebagian besar SREITs juga memberikan gambaran bahwa penghematan biaya bunga masih berlanjut untuk sepanjang tahun 20265.

Seiring REITs terus melunasi dan menggantikan utang lama yang berbiaya lebih tinggi, hal ini membuka ruang agar pertumbuhan dividen dapat kembali meningkat dalam dua tahun ke depan.

Grafik 4: Kepemilikan MGF AP REIT Fund’s REIT – Utang jatuh tempo6

Dari sudut pandang pertumbuhan anorganik, sinyal kondisi suku bunga rendah mengindikasikan fase cap-rate dan penurunan nilai aset, kondisi ini berpotensi menghidupkan kembali aktivitas capital recycling di AP REITs yang mendorong peningkatan dividen.

Pada suku bunga tinggi 2022-2024, aset properti mengalami cap-rate expansion (kenaikan imbal hasil yang diinginkan investor), sehingga memicu siklus penurunan valuasi aset. Tinggi bunga pinjaman menyebabkan selisih imbal hasil (yield spread) bagi pembeli menjadi terbatas dan menekan minat terhadap aset properti, yang akhirnya membuat aktivitas transaksi properti cenderung membeku.

Saat suku bunga mulai turun, cap-rate expansion dan siklus penurunan valuasi aset terlihat telah mencapai titik dasar. Kondisi ini berpeluang mendorong pertumbuhan net asset value (NAV) kembali selaras dengan pertumbuhan biaya sewa secara fundamental sekaligus mendukung iklim valuasi aset yang lebih stabil.

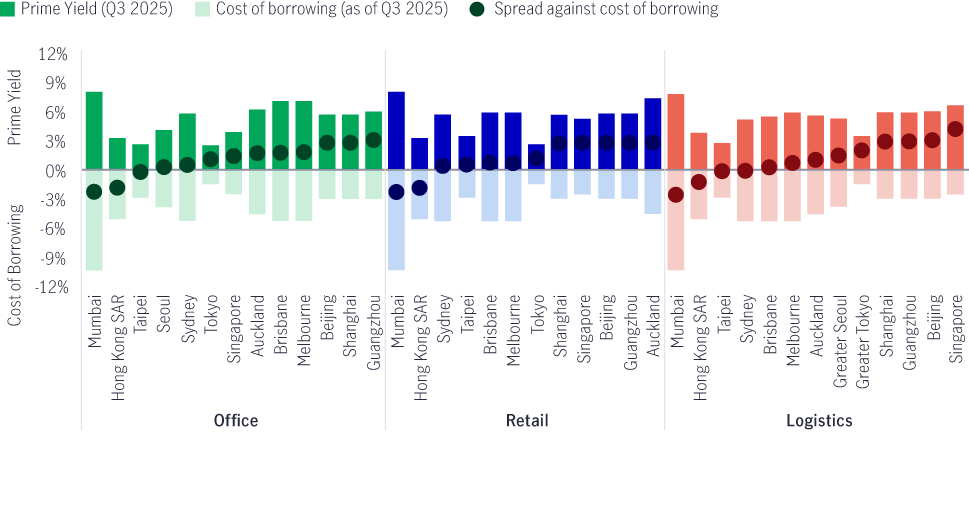

Aset properti/real estat di sebagian besar wilayah dan sektor-sektor utama mulai kembali menawarkan yield spreads positif (Grafik 5), bahkan untuk beberapa kelas aset dengan imbal hasil paling rendah, seperti perkantoran di Singapora.

Grafik 5: Yield spread aset properti/real estat mulai kembali positif7

Kebangkitan kembali aktivitas transaksi properti diperkirakan akan 1) membuka peluang bagi REITs untuk melakukan akuisisi yang meningkatkan dividen serta melepas non-core assets memperkuat portofolio, menata ulang balance sheet, dan mengalokasikan kembali modal ke peluang yang lebih menarik; dan 2) memungkinkan manajer investasi membangun funds under management (FUM) yang lebih besar sehingga dapat menghasilkan fee yang lebih tinggi.

Aktivitas transaksi properti sejak awal tahun hingga saat ini (YTD) di pasar-pasar utama Asia menunjukkan peningkatan (Grafik 6), dan sebagian besar akuisisi utama yang dilakukan AP REITs diharapkan dapat meningkatkan dividen.

Grafik 6: Peningkatan transaksi real estat di seluruh kawasan Asia Pacific8

![]()

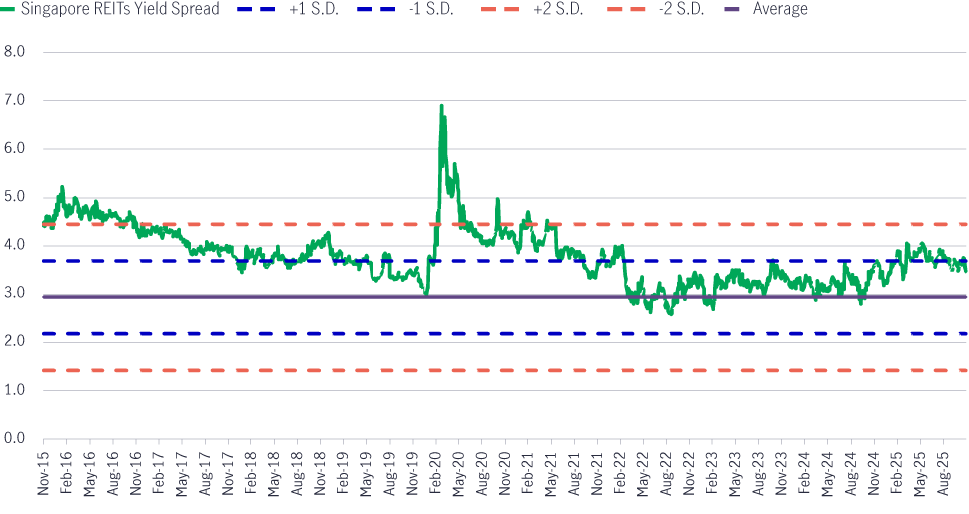

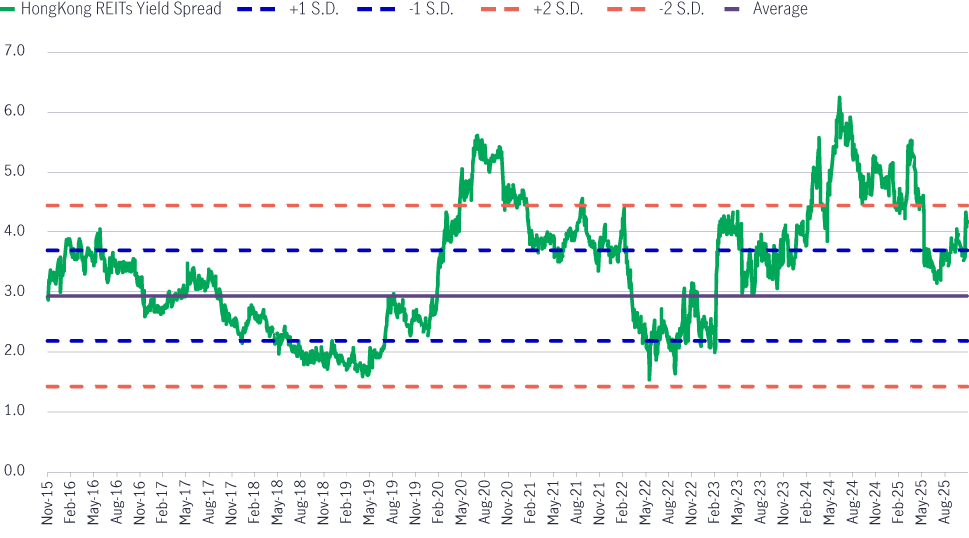

Selain potensi pertumbuhan dividen yang didorong oleh jalur pertumbuhan organik dan anorganik, kondisi suku bunga yang lebih rendah juga meningkatkan daya tarik yield AP REITs jika dilihat dari sisi valuasi relatif. Meski terjadi reli pada 2025, pasar-pasar utama seperti Singapura dan Hong Kong masih diperdagangkan di atas rata-rata 10 tahun dalam hal selisih yield spread dibandingkan yield obligasi pemerintah lokals (Grafik 7 dan 8).

Grafik 7: Yield spread Singapora REITs' vs yield obligasi pemerintah9

Grafik 8: Yield spread Hong Kong REITs' vs yield obligasi pemerintah10

Selain dorongan positif dari tren penurunan suku bunga, kami juga memperkirakan berbagai kebijakan pemerintah yang bersifat mendukung di kawasan ini berpotensi meningkatkan likuiditas pasar serta minat investor terhadap REITs dan sektor properti.

Reformasi pasar modal Singapura yang masih berlangsung sejak diumumkan pada akhir 2024, diperkirakan akan memberikan dorongan yang kuat bagi saham berkapitalisasi kecil dan menengah (SMID) yang tercatat di Singapura, dengan REITs menjadi salah satu yang diuntungkan.

Meski merupakan salah satu pasar REITs terbesar di Asia Pacifik Ex Japan, sekitar 70% dari 40 SREITs yang terdaftar masuk ke kategori small-cap (kapitalisasi pasar di bawah SGD 3 miliar). Hal ini menunjukkan ruang pertumbuhan yang masih besar bagi “universe”/cakupan investasinya.

Kebijakan-kebijakan kunci termasuk:

Penempatan dana EQDP serta potensi ETFs yang terhubung dengan indeks baru tersebut diperkirakan akan meningkatkan likuiditas pasar dan mendorong arus dana ke REITs serta sektor properti.

Berbagai inisiatif “value-up” yang mendukung dan peningkatan dinamika di pasar transaksi properti, juga turut menopang listing REIT baru.

Di tahun 2025, aktivitas IPO SREITs’ berlanjut setelah tiga tahun terhenti, dengan dua listings baru dan penghimpunan dana lebih dari US$1,3 miliar - menjadi salah satu capaian penggalangan dana IPO tahunan tertinggi dalam satu dekade terakhir. Kebangkitan pasar modal ini diperkirakan akan memperluas cakupan pilihan investasi SREIT, sekaligus membentuk siklus positif (virtuous cycle) yang menarik minat investor lebih lanjut.

Selama dua tahun terakhir, otoritas pemerintah telah menunjukkan dukungan melalui konsultasi berkelanjutan dan persiapan teknis untuk memasukkan REITs sebagai instrumen investasi yang memenuhi syarat dalam skema Stock Connect Hong Kong/Chinese Mainland Stock Connect.

Kami menilai, jika inisiatif ini berhasil diterapkan, basis investor akan semakin luas dan membuka peluang arus dana masuk ke REITs Hong Kong, mengingat REITs Hong Kong berada pada posisi yang kuat sebagai opsi pendapatan (income) yang menarik bagi investor Chinese Mainland.

Hong Kong REITs juga berbeda dari Chinese Mainland REITs. Chinese Mainland REITs pada dasarnya dirancang terutama sebagai sarana pembiayaan proyek infrastruktur publik, dengan imbal hasil dividen sekitar 3–5%. Sebaliknya, Hong Kong REITs berfokus menghasilkan income dari properti komersial, dengan imbal hasil dividen (setelah pajak pemotongan/withholding tax) sekitar 5-6%12.

Daya tarik selisih imbal hasil (relative yield) yang kuat ini diperkirakan dapat mendorong potensi re-rating (peningkatan penilaian) dan penurunan yield (yield compression) pada Hong Kong REITs seiring masuknya arus dana.

Sejak REITs pertama kali listing pada 2017, India berkembang menjadi salah satu pasar REITs di kawasan. Securities and Exchange Board of India (SEBI) mengumumkan reklasifikasi REITs India dari instrumen “hybrid” menjadi instrumen saham, efektif per 1 Januari 2026.

Ini merupakan tonggak penting yang menyelaraskan ekosistem India REITs dengan standar global, dan diperkirakan akan memperluas partisipasi investor serta meningkatkan likuiditas pasar untuk India REITs.

Manfaat utama antara lain:

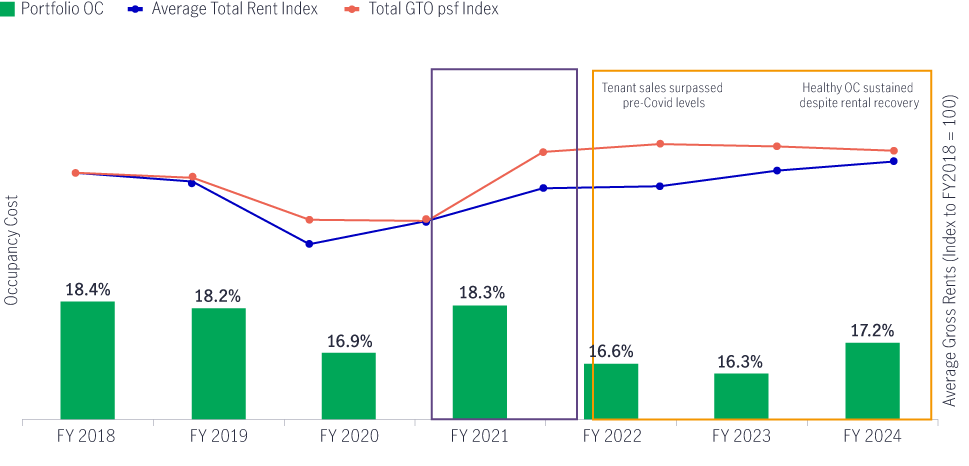

GRafik 9: Aset Ritel yang dikelola oleh pengelola ritel terkemuka di Singapura14

Manajer investasi real estat berpotensi menjadi salah satu pihak yang paling diuntungkan dari penurunan suku bunga, menjadi titik perubahan yang penting bagi sektor ini.

1. Pulihnya aktivitas transaksi, membuat net asset acquisitions kembali berjalan.

2. Stabilnya nilai aset properti, mendorong revaluation gains.

3. Turunnya biaya pendanaan meningkatkan capital expenditure (capex) untuk proyek pengembangan dan and renovasi.

1. Kebangkitan investasi real estat di Asia Pasifik didorong oleh modal domestik maupun asing. Dalam 12 bulan hingga Q3 2025, lebih dari US$45 miliar modal dari luar Asia Pasifik mengalir ke kawasan ini, dibandingkan kurang dari US$19 miliar arus lintas negara yang berasal dari dalam Asia Pasifik sendiri.16

Walau skenario dasar kami mengasumsikan tren penurunan suku bunga global dan regional berlanjut, volatilitas ekspektasi suku bunga tetap menjadi risiko yang dapat menekan sentimen terhadap AP REITs, mengingat bank sentral utama masih mewaspadai potensi kejutan kenaikan inflasi.

Meski penyesuaian biaya sewa saat perpanjangan kontrak diperkirakan tetap positif, efek basis yang tinggi akibat lonjakan sewa pascapandemi pada 2023–2024 dapat membuat laju kenaikannya melambat ke depan. Dalam kondisi ekonomi yang tidak pasti, pemilik properti juga cenderung memprioritaskan stabilitas penyewaan dibanding menaikkan sewa. Meski begitu, kami menilai risiko penurunan yang signifikan pada okupansi atau tingkat sewa relatif kecil menuju 2026, kecuali terjadi resesi.

1. The Johor (Malaysia)-Singapore Rapid Transit System link (expected by the end of 2026) might divert some discretionary spending across the border. However, the impact is likely to be less than the Shenzhen-Hong Kong dynamics.

2. The high base effect from SG60 consumption vouchers (disbursed in July 2025) may slightly normalise tenant sales growth in the absence of similar stimulus in 2026.

1. Early signs of recovery in the macro environment and broader consumption still take time to be reflected in headline rental reversion, given a typical three-year leasing cycle.

2. Potential competition from Chinese Mainland e-commerce players could affect offline retail sales.

1. Ketidakpastian mengenai bagaimana AI akan dimonetisasi (diubah menjadi pendapatan) dapat memengaruhi keputusan investasi, rencana ekspansi, serta aktivitas penyewaan di sektor data center.

AP REITs memasuki fase penting seiring penurunan suku bunga, yang membuka peluang pertumbuhan baik secara organik maupun anorganik. Dengan dukungan selisih imbal hasil (yield spread) yang menarik serta kebijakan yang mendukung, AP REITs berpotensi menawarkan profil risiko/imbal hasil yang menarik bagi investor yang mencari ketahanan dan peluang kenaikan dalam kondisi suku bunga yang lebih rendah. Tim investasi tetap berfokus pada pengelolaan portofolio secara aktif untuk menavigasi ketidakpastian dan menangkap peluang pertumbuhan pada 2026 dan seterusnya.

1 Sumber: Bloomberg, hingga 30 November 2025. Catatan: Reference rates are: SORA (Singapore), EURIBOR (Eurozone), HIBOR (Hong Kong), BBSW (Australia), MIBOR (India), SONIA (UK), SOFR (USA), LPR (China).

2 Sumber: Manulife Investment Management, data perusahaan, hingga 30 November 2025. Catatan: Data covers the portfolio’s REITs holdings only and excludes fund managers/non-REIT holdings.

3 Sumber: JP Morgan estimates, hingga 11 Maret 2025

4 Sumber: Manulife Investment Management, data perusahaan, hingga 30 November 2025. Catatan: Data covers the portfolio’s REITs holdings only and excludes fund managers/ non-REIT holdings.

5 Sumber: Data perusahaan, hingga Q3 2025. ‘SREITs’ refer to MGF AP REIT Fund’s Singapore-listed REITs holdings.

6 Sumber: Manulife Investment Management, data perusahaan, hingga 30 November 2025. Catatan: Data covers the portfolio’s REITs holdings only and excludes fund managers/ non-REIT holdings.

7 Sumber: CBRE Research, hingga Q3 2025.

8 Sumber: Bloomberg, hingga Q3 2025.

9 Sumber: Bloomberg, hingga 30 November 2025. Singapore REITs’ dividend yield is represented by FTSE ST All-Share Real Estate Investment Trusts Index. Government bond yield is represented by Singapore’s 10-year government bond.

10 Sumber: Bloomberg, hingga 30 November 2025. Hong Kong REITs’ dividend yield is represented by FTSE EPRA/ Nareit Developed REITs Hong Kong Index. Government bond yield is represented by Hong Kong’s 10-year government bond.

11 Sumber: Monetary Authority of Singapore, Singapore Exchange.

12 Sumber: Bloomberg, hingga 28 November 2025. Cataan: Hong Kong REITs refer to constituents of the Hang Seng REIT Index. Post-tax dividend yield is the dividend yield considering assumption of 20% withholding tax currently applicable on Hong Kong-listed stocks’ dividends for Chinese Mainland investors.

13 Sumber: Securities and Exchange Board of India.

14 Sumber: JP Morgan, Capitaland Investment, hingga 18 November 2025. Note: Average total rent index and total GTO psf index are indexed to 2018=100. Rents are total, inclusive of fixed GTO, service charge & A&P fees. OC is total rent divided by total sales.

15 Sumber: CBRE Research, hingga Q1 2025. Healthy occupancy cost (LHS) & Tenant sales growth outpacing rent growth (RHS).

16 Sumber: PWC, Urban Land Institute, Asia Pacific Emerging Trends in Real Estate 2026.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights