23 December 2025

June Chua, Head of Asia Equities

Pasar saham Asia selain Jepang mencatat kinerja yang kuat sepanjang 2025. Menatap 2026, June Chua, Head of Asia Equities, menjelaskan dalam catatan investasi ini mengapa ia menilai prospek kelas aset tersebut masih tetap positif. Pandangan ini ditopang oleh berbagai katalis yang mendukung, antara lain: pelemahan dolar AS, arah kebijakan penurunan suku bunga oleh The US Federal Reserve, dukungan dari pertumbuhan laba dan valuasi yang menarik, serta pendorong pertumbuhan yang berbeda-beda di wilayah.

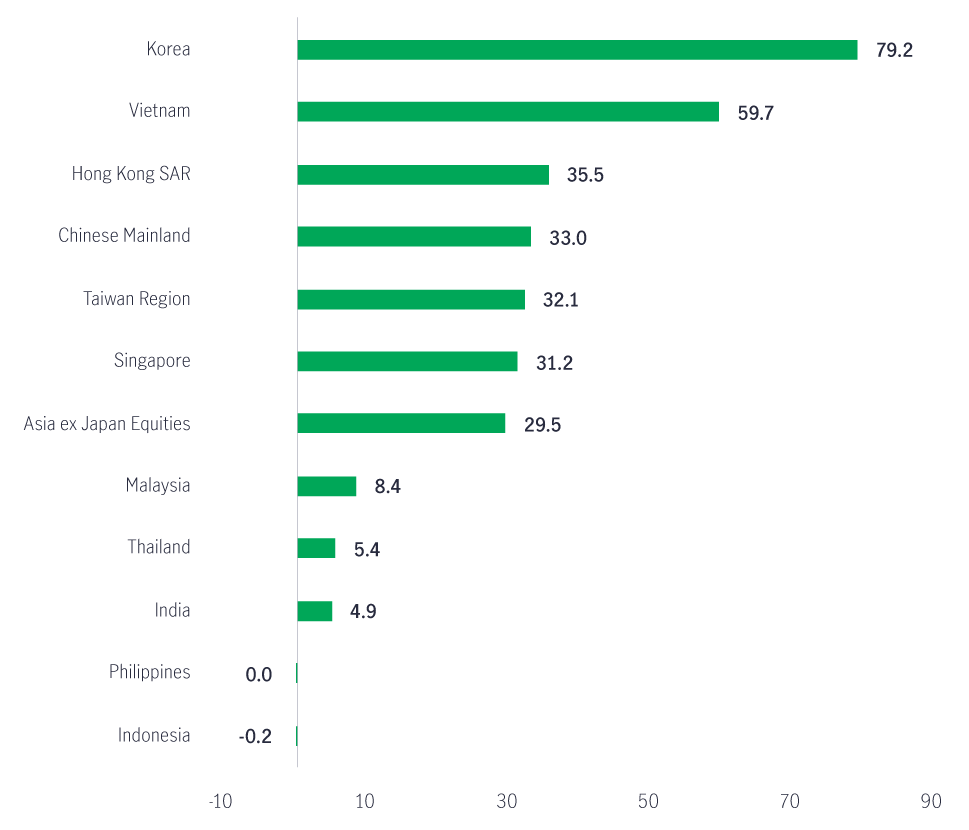

Terlepas dari volatilitas terkait perdagangan pada paruh pertama 2025, pasar saham Asia tetap membukukan imbal hasil yang kuat sepanjang year-to-date (YTD), naik 29,5% (Grafik 1)1. Kinerja ini didorong oleh melemahnya dolar AS, meredanya ketegangan perdagangan, optimisme seputar kecerdasan buatan (AI) dan teknologi, serta arah penurunan suku bunga oleh The US Federal Reserve (The Fed).

Grafik 1: Kinerja YTD 2025 MSCI Asia indices performance (USD, %)2

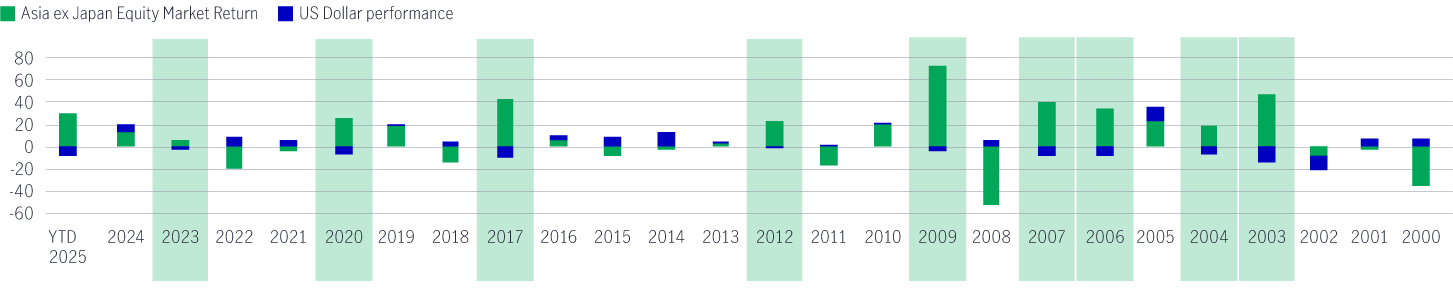

Secara keseluruhan, ada 10 tahun ketika kinerja dolar AS tercatat negatif (Grafik 2). Dari 10 tahun tersebut, sembilan di antaranya pasar saham Asia di luar Jepang mencatat kinerja positif. Dengan latar kondisi makro global berupa penurunan suku bunga di AS, dolar AS berpotensi melemah, dan secara historis, kondisi ini cenderung menjadi faktor pendukung bagi pasar saham Asia.

Grafik 2: Kinerja pasar saham Asia versus dolarAS3

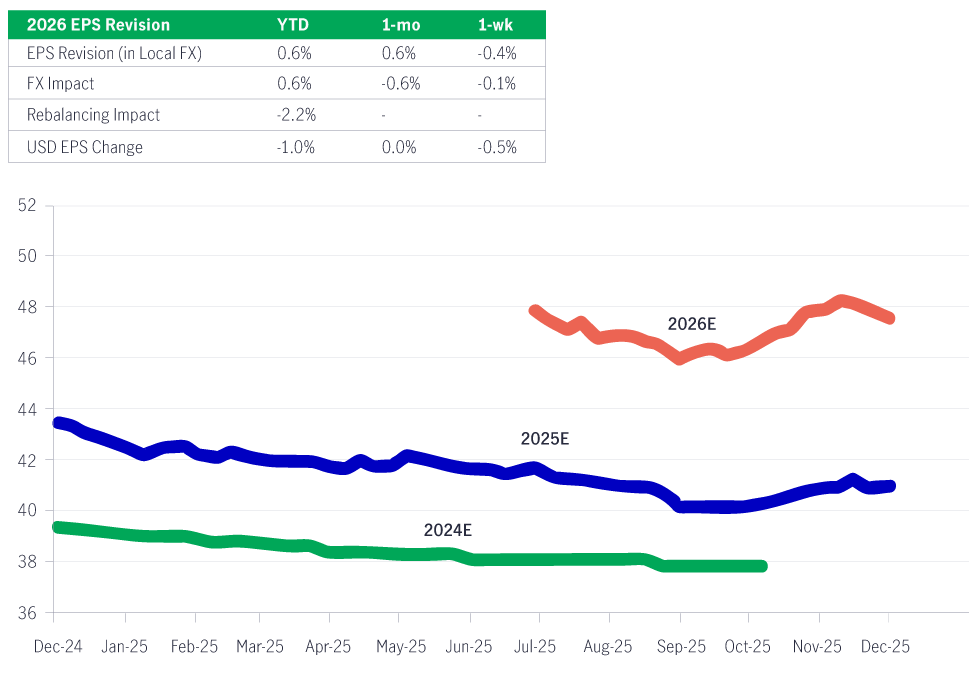

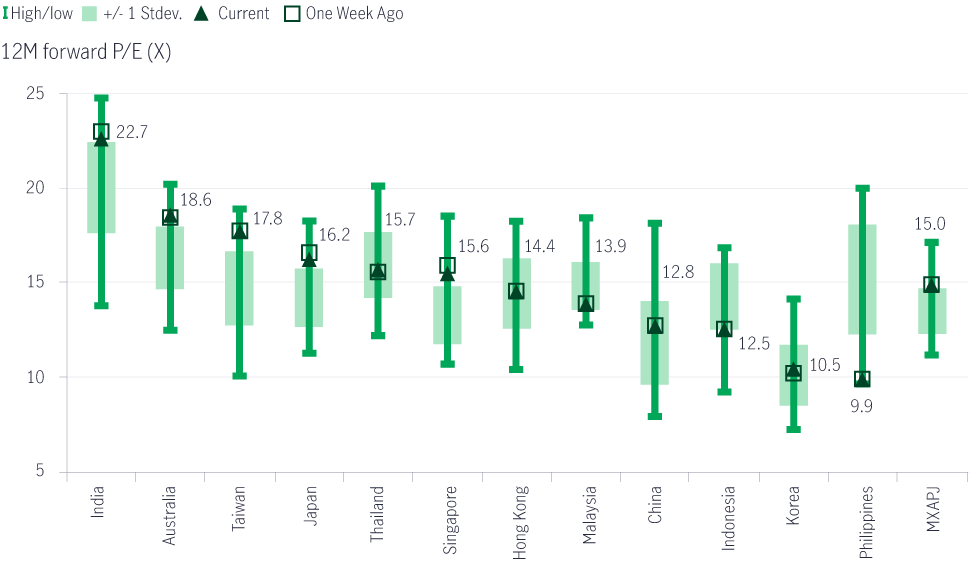

Selain pelemahan dolar AS secara umum, pertumbuhan laba dan valuasi di pasar-pasar Asia masih berada pada level yang mendukung, sehingga secara keseluruhan outlook-nya tetap positif (Grafik 3 dan 4).

Grafik 3: Level konsensus earnings per share (EPS) dari Indeks MSCI AC Asia Pacific ex-Japan (USD)4

Grafik 4: Valuasi price-earnings (P/E) pasar saham Asia ke depan (saat ini vs rata-rata 10 tahun)5

Proyeksi laba di kawasan Asia untuk 2026 sempat direvisi turun hampir sepanjang tahun. Namun, pada kuartal IV kami melihat adanya titik balik, terutama didorong oleh Korea, Taiwan, dan Hong Kong, seiring menguatnya sektor teknologi.

Setiap wilayah di Asia akan memiliki pendorong pertumbuhan yang berbeda pada 2026, yang akan kami bahas lebih lanjut.

Dari perspektif makroekonomi, kami menilai perekonomian China memiliki beragam peluang untuk memacu pertumbuhan, dengan dukungan arah kebijakan dalam Rencana Lima Tahun ke-15 (2026–2030). Kami menegaskan kembali pandangan positif terhadap pasar saham China memasuki 2026, didukung oleh valuasi yang menarik serta arus investasi yang tetap solid.

Seiring meredanya kembali isu/ketegangan terkait tarif, kami melihat peluang investasi di China menjadi lebih beragam, terutama pada: (1) technology, (2) industrials, (3) renewable energy, (4) , dan (5) new/niche/experienced consumption.

Untuk wilayah Taiwan, kami tetap melihat peluang pertumbuhan struktural yang solid dan semakin mengemuka pada: (1) foundries, (2) outsourced semiconductor assembly and test (OSAT) supply chain, (3) , dan (4) power supply solutions.

Untuk analisis yang lebih dalam, simak ulasan 2026 Greater China Equities Outlook.

Meski membukukan imbal hasil absolut yang positif dalam satu tahun terakhir, pasar India tetap underperform dibandingkan wilayah Asia lainnya. Hal ini dipicu oleh eskalasi terbaru ketegangan dagang dengan AS, yang menimbulkan kekhawatiran terhadap prospek ekonomi India serta dampak lanjutan terhadap posisi fiskal dan neraca transaksi berjalan, termasuk nilai tukar rupee India (INR).

Jika dilihat secara terpisah, apabila tarif yang berlaku saat ini terus dipertahankan, terdapat risiko penurunan pertumbuhan produk domestik bruto (PDB/GDP) sekitar 60 - 100 bps, dengan asumsi kelompok ekspor yang terdampak mengalami penurunan sebesar 50 –80%.

Defisit transaksi berjalan (current account deficit/CAD), yang sebelumnya diproyeksikan sekitar 0,5% dari PDB, berpotensi melebar menjadi 1,1% – 1,5% tergantung seberapa besar kerugian ekspor yang terjadi. Tekanan depresiasi nilai tukar juga dapat muncul, meskipun cadangan devisa India yang kuat serta kerangka kebijakan makro yang kredibel semestinya dapat membatasi volatilitas INR.6

Namun, kami juga melihat respons dari para pembuat kebijakan di India, baik dari sisi fiskal maupun moneter, dan langkah-langkah ini berpotensi cukup besar untuk mengimbangi dampak negatif dari kenaikan tarif. Di antaranya mencakup reformasi sistem Goods and Services Tax (GST), keringanan pajak langsung dalam Union Budget, serta penurunan suku bunga kumulatif oleh Reserve Bank of India sebesar 125 bps sepanjang 2025.

Secara keseluruhan, potensi biaya dari stimulus kebijakan tersebut dinilai masih terjangkau, mengingat disiplin India dalam menjaga keseimbangan fiskal, inflasi, dan neraca eksternal. Jika tarif 50% dapat diturunkan kembali menjadi 25% atau bahkan disetel lebih rendah ke kisaran 15 – 20% (sejalan dengan negara Asia lainnya) seiring berjalannya negosiasi, hal ini akan menjadi katalis positif yang signifikan bagi pertumbuhan ekonomi dan pertumbuhan laba perusahaan di India.

Kami tetap percaya pada tema investasi struktural “5D” – Digitization, Demographics, Deglobalization, Decarbonization, and Deficit Reduction – yang mencerminkan transformasi ekonomi India yang luas.

Kinerja kuat pasar saham Asia selain Jepang di tahun 2025 banyak ditopang kinerja pasar saham Korea.

Penguatan ini terutama didorong oleh tema-tema terkait AI. Kehadiran pusat data AI memicu sumber pertumbuhan baru di sektor IT maupun sektor industrial, dan kami menilai besarnya pergeseran struktural ini cukup signifikan.

Alasan kami tetap positif adalah karena lonjakan AI data center menimbulkan dua “bottleneck” utama: kapasitas memori dan ketersediaan listrik. Arsitektur AI generatif membutuhkan penggunaan memori secara bersamaan dalam skala besar untuk proses komputasi.

Namun, meningkatkan kapasitas produksi memori bukanlah hal yang mudah. Diperlukan belanja modal yang besar (investasi aset fisik) dan waktu yang panjang: lebih dari dua tahun untuk membangun dan melengkapi fasilitas, sekitar sembilan bulan untuk proses fabrikasi chip, serta tambahan kira-kira tiga bulan untuk integrasi ke server.

Situasi serupa terjadi pada sisi listrik. Konsumsi listrik data center yang saat ini sekitar 1% dari total sistem diproyeksikan meningkat menjadi 10% dalam lima tahun. Di sisi lain, kapasitas pembangkit dan transmisi listrik menghadapi keterbatasan waktu dan keterbatasan fisik yang nyata untuk dapat diperluas dengan cepat.

Di luar perkembangan teknologi, di Korea juga mulai terbentuk kesepahaman yang lebih luas mengenai perlunya memasuki era baru shareholder capitalism.

Jika pemerintahan sebelumnya lebih berfokus pada bank dan BUMN (sektor yang relatif lebih mudah dipengaruhi oleh kebijakan pemerintah) untuk mendorong reformasi tata kelola dan peningkatan dividen, pemerintahan saat ini mulai menantang perusahaan konglomerasi secara lebih langsung.

Langkah-langkahnya mencakup rencana reformasi Commercial Code untuk menata ulang kewenangan dewan direksi, serta pemberian sanksi kepada perusahaan yang tidak membatalkan treasury shares. Pada akhirnya, langkah-langkah ini akan memperkuat shareholder capitalism di Korea dan membuka potensi re-rating yang berarti pada valuasi price-to-book (P/B) yang selama ini cenderung terdiskon.

Kami mempertahankan kepercayaan yang tinggi terhadap sektor industrial Korea secara luas. Jika eksposur kami pada peralatan kelistrikan sebelumnya berfokus pada transformator, kini kami melihat peluang besar juga pada sisi pembangkitan listrik itu sendiri, sehingga kami memperluas investasi sejalan dengan arah tersebut.

Secara khusus, Korea bisa dibilang merupakan salah satu negara yang memiliki kemampuan produksi massal untuk fuel cell hidrogen, dan tetap menjadi eksportir kuat teknologi pembangkit listrik tenaga nuklir.

Tesis kami di sektor industrial juga mencakup galangan kapal dan pertahanan, di mana perusahaan Korea memiliki posisi global yang bersifat oligopolistik. Seiring meningkatnya permintaan akibat ketegangan geopolitik dan konflik, kami melakukan riset mendalam di berbagai subsektor industri berat ini.

Sektor barang konsumsi juga menawarkan peluang yang menarik.

Pertama, permintaan global yang meningkat terhadap konten budaya Korea - seperti drama TV dan K-pop - menciptakan dampak lanjutan yang positif bagi industri makanan dan kosmetik Korea. Selain itu, di sektor otomotif, preferensi konsumen bergeser dari sekadar performa mesin menuju kenyamanan penumpang dan integrasi fitur elektronik - area di mana produsen Korea telah membangun keunggulan kompetitif.

Secara khusus untuk pasar AS, kami memperkirakan pasar ini akan tetap menjadi pendorong laba yang penting bagi produsen otomotif Korea, seiring mereka terus memperbesar pangsa pasar dalam kondisi yang relatif minim persaingan dari produsen China.

KInerja YTD pasar saham di sebagian besar wilayah ASEAN berada di bawah kinerja pasar saham Asia Utara.

Sentimen investasi tertekan oleh melemahnya prospek pertumbuhan laba, ketidakpastian politik di Indonesia, Thailand, dan Filipina, serta risiko kebijakan perdagangan global yang masih membayangi.

Selain itu, meningkatnya persaingan dari perusahaan-perusahaan China yang masuk ke berbagai sektor di ASEAN turut menekan laba sebagian emiten lokal. Perusahaan-perusahaan berorientasi ekspor juga cenderung menahan ekspansi kapasitas, mengingat ketidakpastian terkait potensi dampak tarif dari Presiden Trump.

Meski situasinya menantang, kami menilai berbagai upaya terkoordinasi dari pemerintah, bank sentral, dan korporasi sedang berjalan untuk meredakan tekanan-tekanan tersebut.

Masing-masing pasar di ASEAN juga memiliki pendorong yang berbeda-beda: Program Equity Market Development Programme (EQDP) di Singapura mulai “membuka nilai” pada perusahaan-perusahaan yang selama ini kurang tercakup riset; di Indonesia, dinamika/isu politik kemungkinan sudah mereda dan konsumsi diperkirakan kembali menguat; Malaysia masih diuntungkan oleh pembangunan data centre yang terus berlanjut; sementara Thailand tetap ditopang pemulihan domestik dan pariwisata. Terakhir, kondisi di Filipina mirip dengan Indonesia - di mana dinamika politik diperkirakan sudah berlalu dan pertumbuhan konsumsi akan kembali meningkat.

Kondisi makroekonomi yang mendukung, tema pertumbuhan struktural, serta valuasi yang menarik menjadi fondasi utama tesis investasi untuk pasar saham Asia selain Jepang pada 2026. Meski perbedaan dinamika antarnegara masih berlanjut - seperti tekanan terkait perdagangan di India dan ketidakpastian politik di ASEAN - peluang tetap tersedia, terutama di sektor teknologi, industri, dan barang konsumsi.

Tim investasi tetap sangat disiplin dalam proses pemilihan saham, dengan fokus pada perusahaan yang memiliki kondisi keuangan yang kuat dan prospek pertumbuhan jangka panjang yang berkelanjutan. Seiring membaiknya kondisi makro global dan pulihnya pertumbuhan laba domestik, kami menilai pasar saham Asia selain Japan tetap merupakan komponen penting dalam portofolio investasi jangka panjang.

1 Bloomberg, hingga 30 November, 2025.

2 Sumber: Bloomberg, hingga 30 November, 2025. The performance of individual markets is represented by their respective MSCI indices.

3 Sumber: Bloomberg, hingga 30 November, 2025. The Asia ex-Japan equity market return is represented by the MSCI AC Asia ex-Japan Index. US dollar performance is represented by the US dollar Index (DXY).

4 Sumber: FactSet, I/B/E/S, MSCI, Goldman Sachs Global Investment Research, hingga 6 December, 2025.

5 Sumber: FactSet, I/B/E/S, MSCI, Goldman Sachs Global Investment Research, hingga 6 December, 2025.

6 Sumber: Manulife Investment Management’s estimates, 30 November, 2025.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights