23 Mei, 2024

Tim Capital Markets Strategy, Manulife Investment Management

Di atas kertas, memang benar bahwa bagi investor dengan jangka waktu lebih dari 10 tahun, mungkin tidak masuk akal untuk memegang obligasi karena obligasi tidak memiliki kinerja yang lebih baik daripada ekuitas1. Namun, pada kenyataannya, investor jarang dapat fokus pada jangka panjang, terutama selama periode ketidakpastian di pasar ekuitas, terlepas dari jangka waktu investasi mereka yang sebenarnya.

Dalam jangka waktu yang lebih pendek, sering kali terjadi periode pelemahan ekonomi yang berdampak pada pasar dan investor cenderung bereaksi secara berbeda, tergantung pada alokasi aset mereka - investor yang seimbang mungkin tidak terlalu mengalami penurunan nilai portofolio mereka, karena obligasi secara historis memberikan penyeimbang bagi pelemahan saham.

Menurut data industri2, arus keluar reksa dana saham biasanya meningkat selama periode gejolak pasar dan biasanya terjadi setelah penurunan awal pasar. Begitu banyak untuk “beli rendah, jual tinggi”. Secara emosional, investor yang seimbang cenderung tidak terlalu cemas dan cenderung menjual dibandingkan investor dengan portofolio ekuitas murni yang tidak memiliki perlindungan obligasi.

Di atas kertas, masuk akal bagi investor dengan jangka waktu yang lebih panjang untuk memiliki lebih banyak porsinya ke dalam saham. Namun pada kenyataannya, hal ini tidak mempertimbangkan bahwa investor cenderung tidak rasional dan cenderung bereaksi dalam jangka pendek dengan “menjual rendah”. Alokasi aset yang seimbang biasanya memberikan pengalaman investasi yang lebih mulus bagi investor dan mungkin membantu melindungi mereka dari penjualan saham ketika harganya jatuh.

Obligasi biasanya menawarkan perlindungan terhadap penurunan nilai selama periode pelemahan ekuitas. Dengan mengurangi risiko penurunan nilai portofolio, investor dapat memiliki lebih banyak modal untuk dialokasikan kembali ke ekuitas dengan valuasi yang menarik. Jika Anda yakin bahwa kondisi akan memasuki periode pelemahan ekonomi yang signifikan, setiap orang biasanya akan berpikir tentang pentingnya obligasi dalam portofolio.

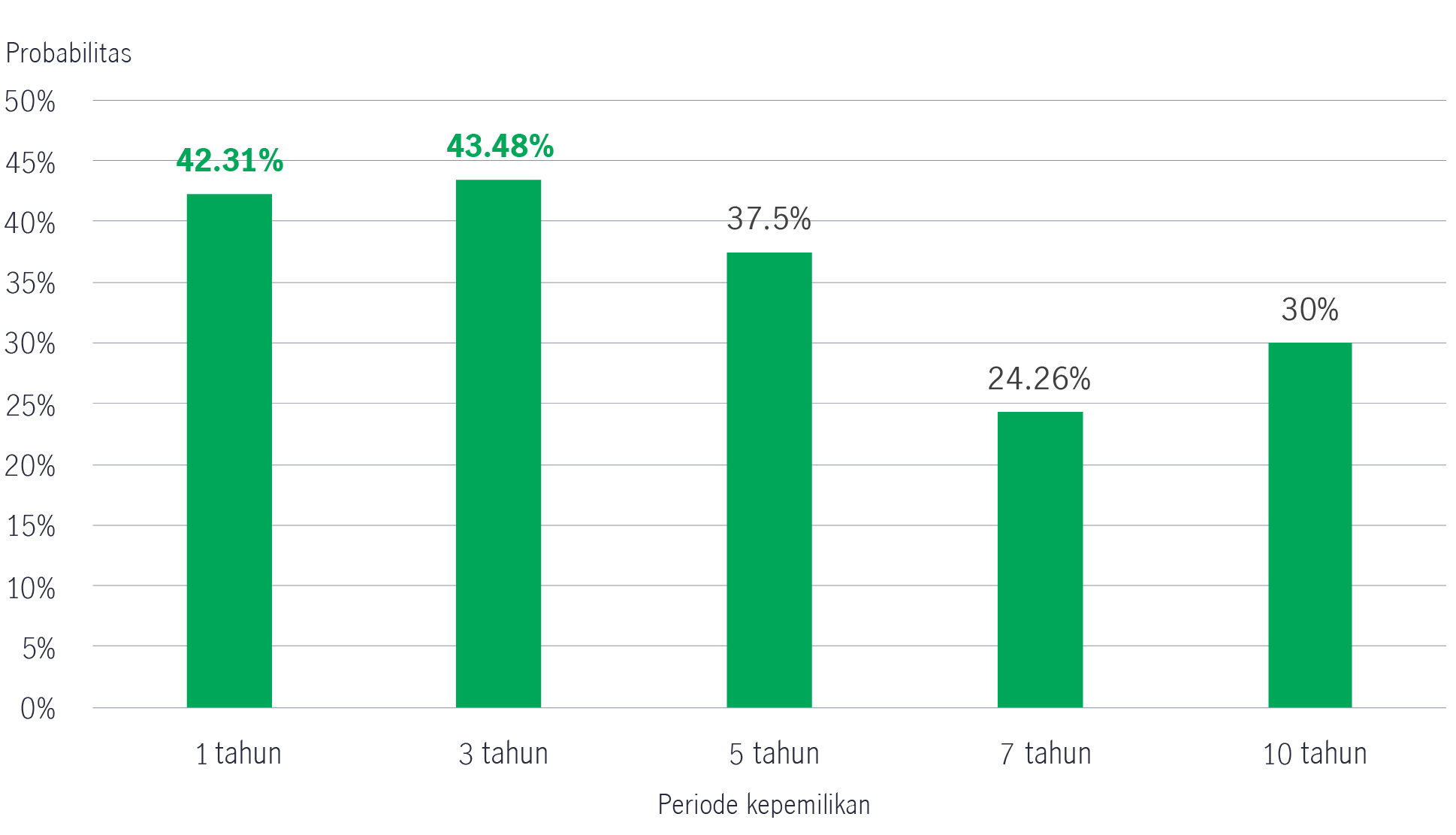

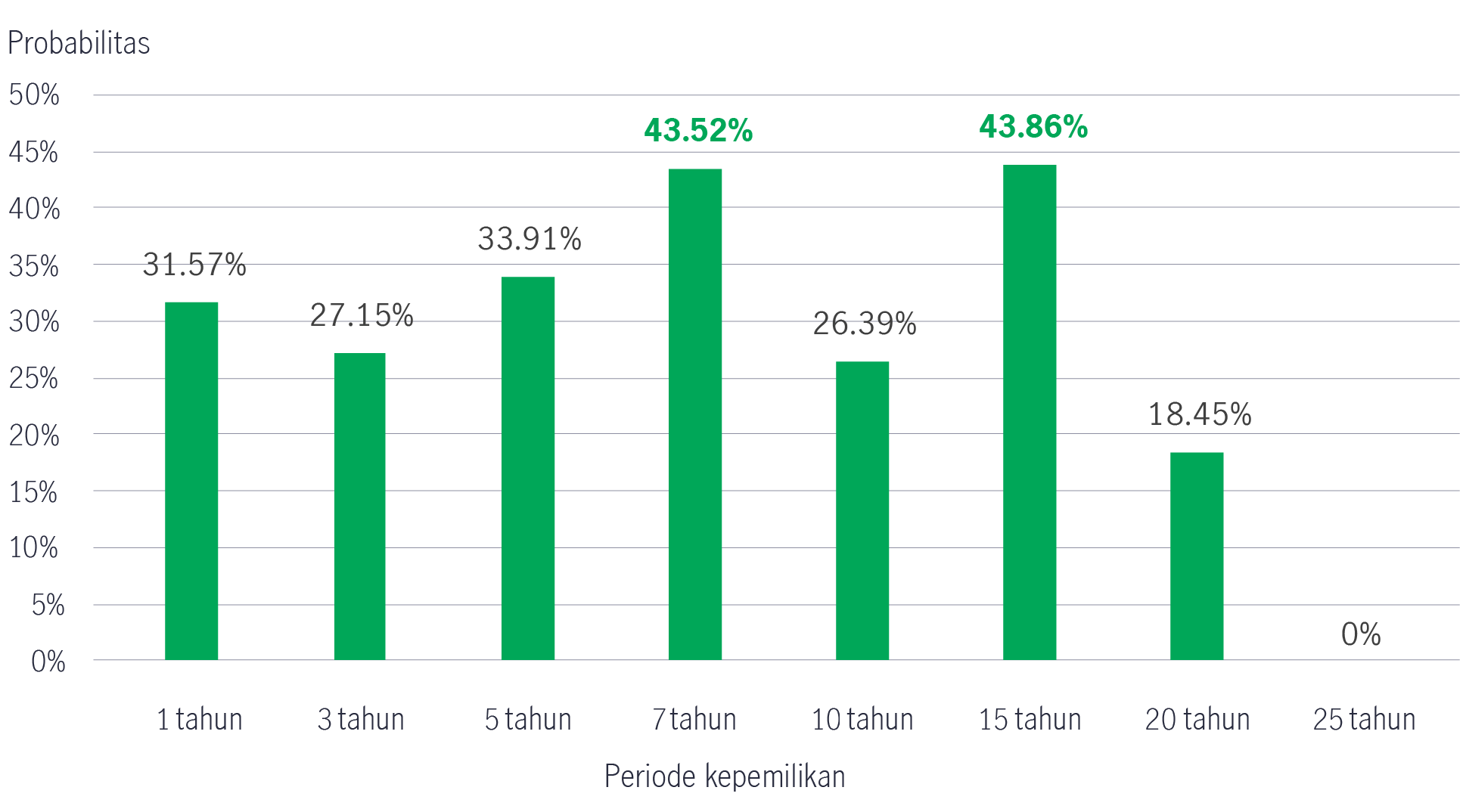

Terkait kinerja historis, secara probabilitas, obligasi Asia mengungguli ekuitas Asia Pasifik di luar Jepang adalah sekitar 42% dan 43% jika disimpan selama satu tahun dan tiga tahun3. Hasil serupa terlihat pada obligasi global, dengan probabilitas kelas aset ini mengungguli ekuitas global dalam periode kepemilikan 7 tahun dan 15 tahun lebih dari 43%.4

Analisis data historis: Probabilitas obligasi Asia mengungguli ekuitas Asia Pasifik di luar Jepang3

Analisis data historis: Probabilitas obligasi global mengungguli ekuitas global4

Meskipun apa yang kita lihat di atas kertas mungkin benar, kita juga harus melihat apa yang sebenarnya terjadi saat ini. Dua hal yang tampaknya kontradiktif (obligasi dapat mengungguli/menjadi lebih buruk dari ekuitas dalam jangka panjang) dapat menjadi kenyataan sekaligus. Oleh karena itu, konteks itu penting.

1 Sejak 2007 hingga 2022 (16 tahun), MSCI World Index (Ekuitas Global) mengungguli Bloomberg Barclays Global Index (Obligasi Global) dalam 11 tahun kalender.

2 Morningstar, 31 Desember 2023.

3 Manulife Investment Management dan Bloomberg, per 31 Desember 2023. Periode data: 30 September 2005 - 31 Desember 2023. Imbal hasil total bulanan bergulir dalam dolar AS. Obligasi Asia diwakili oleh campuran dari 50% JPMorgan Asia Credit Index dan 50% HSBC Asian Local Bond Index (2005 hingga 2012)/Markit iBoxx Asian Local Bond Index (2013 hingga 2023). Ekuitas Asia Pasifik di luar Jepang diwakili oleh Indeks MSCI Asia Pasifik di luar Jepang. Kinerja masa lalu bukan merupakan indikasi kinerja masa depan.

4 Manulife Investment Management dan Bloomberg, per 31 Desember 2023. Periode data: 31 Januari 1990 - 31 Desember 2023. Imbal hasil total bulanan bergulir dalam dolar AS. Obligasi global diwakili oleh Bloomberg Barclays Global Aggregate Index. Saham global diwakili oleh MSCI World Index. Kinerja masa lalu bukan merupakan indikasi kinerja masa depan.

Tentang PT Manulife Aset Manajemen Indonesia

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp102 triliun (Maret 2024) dengan pangsa pasar 12,3% (Desember 2023) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2023) selama 27 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

Membedah reksa dana pasar uang

Mengelola risiko dan mengoptimalkan return

Refleksi Ramadan untuk Finansial yang Lebih Baik

Pertahanan lengkap keuangan kita

Peran Manajer Investasi: Sains di balik konstruksi portofolio

Mengelola risiko dan mengoptimalkan return