21 Oktober 2025

Bulan ini kami mengetengahkan komentar pasar terkini dari Director & Chief Investment Officer, Fixed Income, PT Manulife Aset Manajemen Indonesia, Ezra Nazula.

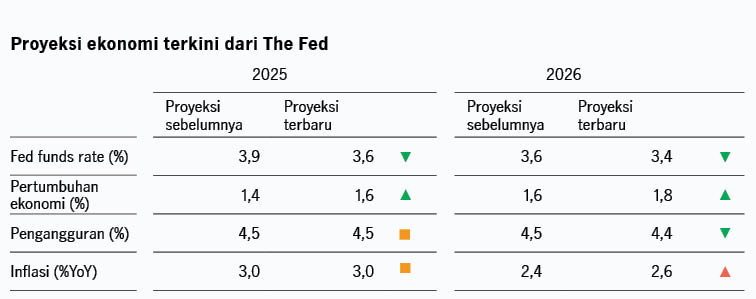

Akhirnya, setelah berbulan-bulan diantisipasi pasar, bulan September kemarin The Fed memangkas Fed Funds Rate (FFR) sebesar 25bps ke 4,25%. Bagaimana pandangan Anda mengenai hal ini, adakah pesan lain yang tersirat dari langkah ini?

Pemangkasan FFR ini memang sudah cukup lama diantisipasi pasar, melihat indikator ketenagakerjaan yang melemah, dampak tarif yang di ekspektasi hanya berlangsung sementara, dan adanya tekanan pemerintah agar bank sentral lebih sigap melihat kondisi ekonomi yang terjadi.

Yang lebih menarik untuk ditelaah adalah pandangan-pandangan The Fed terhadap kondisi ekonomi Amerika Serikat, seperti yang tertuang dalam rilis proyeksi terkininya, yaitu:

Kesimpulannya, saat ini The Fed lebih fokus menangani mandat optimalisasi sektor ketenagakerjaan dibandingkan dengan mengendalikan potensi kenaikan inflasi, yang sebelumnya selalu menjadi pertimbangan utama mengapa FFR belum dapat diturunkan.

Apakah dapat diartikan dalam beberapa bulan ke depan FFR akan terus turun?

Berdasarkan dokumen dot-plot terakhir yang dipublikasikan oleh The Fed, sebenarnya terlihat belum ada kesepakatan di antara para anggota penentu kebijakan atas besaran pemangkasan FFR ke depan, atau setidaknya di kuartal keempat 2025 ini. Dari 17 pejabat The Fed yang memiliki hak voting, 9 vote memproyeksikan kemungkinan dua kali pemangkasan di kuartal keempat, 8 vote menyatakan maksimal satu kali pemangkasan. Cukup imbang sebenarnya. Perbedaan ekspektasi sesama pejabat The Fed ini terjadi karena data ekonomi yang divergen. Sepanjang tahun konsumsi menunjukkan ketahanan, di lain pihak sektor tenaga kerja terus melemah. Di lain pihak risiko inflasi imbas kenaikan tarif juga masih membayangi, walaupun sejauh ini kenaikan inflasi cukup terbatas.

Namun terlepas dari perbedaan pendapat dan ekspektasi, kami perkirakan pemangkasan suku bunga ke depan tetap akan data-dependent bergantung pada perkembangan data inflasi dan tenaga kerja. Jadi, yang lebih penting kita perhatikan sekarang adalah data-data tersebut.

Setelah Trump “Liberation Day”, tingkat tarif perdagangan AS naik dari rata-rata 2% ke kisaran 16 – 18% saat ini. Mengapa kondisi ini tidak terlalu berdampak pada konsumsi dan daya beli masyarakat AS yang sejauh ini tetap kuat dan resilien?

Betul sekali, sampai saat ini kenaikan tarif tidak terlalu membebani daya beli dan inflasi. Hal ini terjadi karena sebelum berlakunya tarif baru di kuartal kedua kemarin, importir-importir AS melakukan frontloading, melakukan pembelian besar-besaran dari pemasok – baik bahan baku maupun barang jadi – memanfaatkan tarif lama. Namun yang harus disadari, kondisi ini tidak akan bertahan selamanya karena suatu saat inventory dengan harga ‘murah’ tersebut pasti akan habis juga. Ke depannya diperkirakan dampak kenaikan tarif semakin membebani masyarakat, menekan konsumsi, daya beli, dan akhirnya berlanjut pada pelemahan sektor tenaga kerja dan potensi pertumbuhan ekonomi keseluruhan.

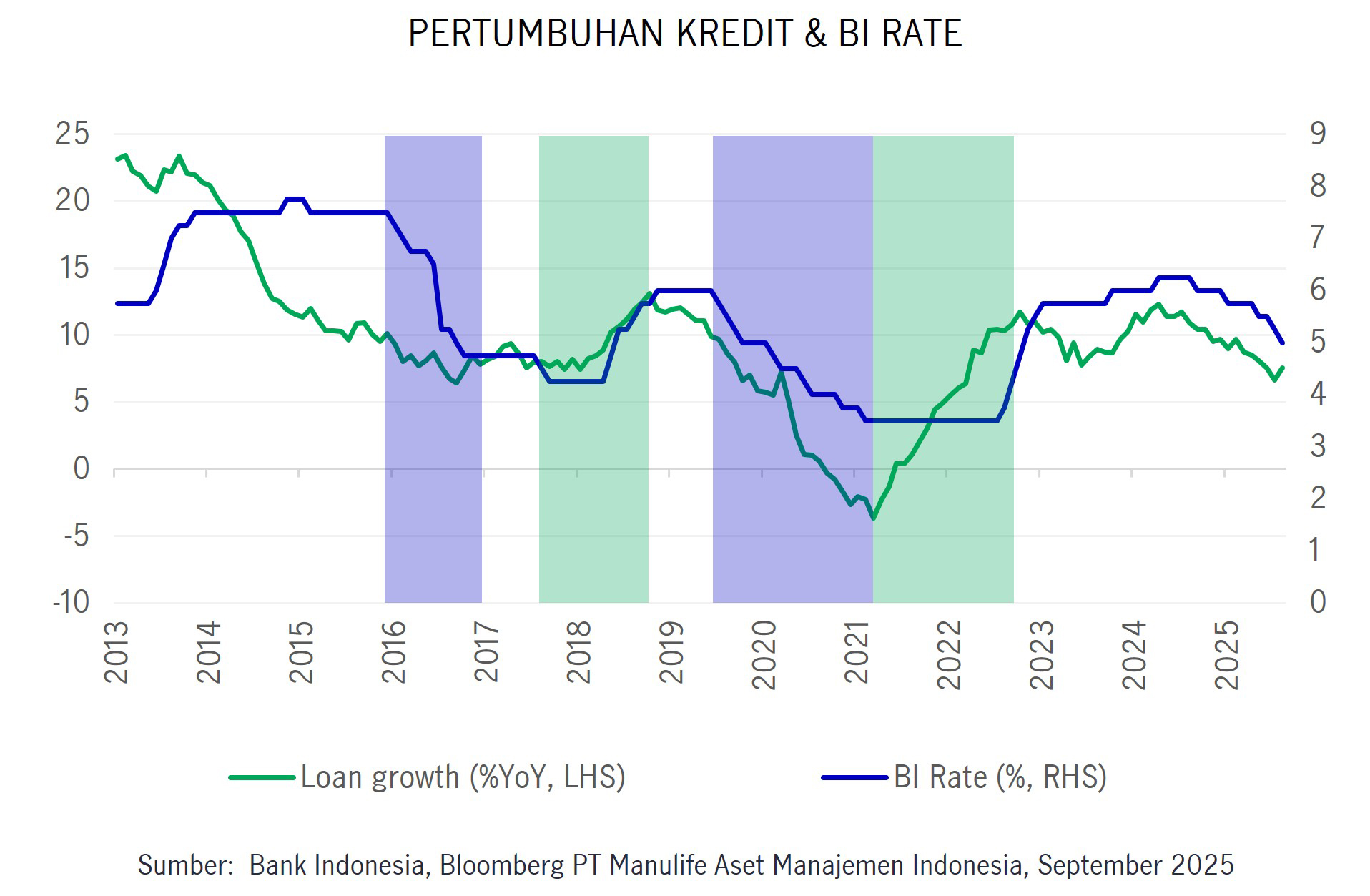

Beralih ke Indonesia. Bank Indonesia secara mengejutkan kembali menurunkan suku bunga acuan BI Rate ke level 4,75%, satu hari mendahului keputusan The Fed. Padahal, nilai tukar Rupiah bisa dibilang masih belum terlalu stabil. Bagaimana Anda melihat hal ini?

Pemangkasan BI Rate terakhir memang cukup mengejutkan. Mayoritas ekonom dari berbagai institusi – tercermin dari konsensus Bloomberg – memperkirakan bulan September kemarin BI akan menahan suku bunga acuan setelah penurunan dua kali berturut-turut di Rapat Dewan Gubernur sebelumnya.

Namun memang berbeda dengan AS yang dipusingkan dengan masalah inflasi, bank sentral Indonesia lebih mudah mengambil keputusan pemangkasan. Inflasi terjaga dan suku bunga riil tinggi, di sisi lain aktivitas ekonomi sedang lesu. Hal ini membuat pemangkasan BI Rate dianggap masih perlu untuk mendorong pertumbuhan. BI menekankan bahwa – sejauh ini – transmisi pemangkasan BI Rate kepada penurunan suku bunga deposito dan kredit belum maksimal karena likuiditas pasar yang masih ketat membatasi transmisi penurunan suku bunga. Pertimbangan itulah yang membuat BI merasa pemangkasan lanjutan masih dibutuhkan. Proyeksi MAMI, sampai akhir tahun ini mungkin saja masih bisa terjadi satu kali lagi pemangkasan BI Rate.

Ke depannya, bauran kebijakan pemangkasan BI Rate dan injeksi likuiditas pemerintah diharapkan dapat mempercepat penurunan suku bunga kredit dan deposito, yang pada akhirnya dapat meningkatkan aktivitas ekonomi.

Menyinggung soal injeksi likuiditas, di bulan September kemarin memang berbagai kebijakan pro growth bertubi-tubi diluncurkan, mulai dari pemindahan dana pemerintah dari BI ke bank-bank BUMN untuk meningkatkan likuiditas, pemangkasan BI rate, serta stimulus 8-4-5 yang merupakan stimulus jilid ketiga tahun ini. Tapi kita lihat, dua stimulus pertama saja belum terlalu berdampak?

Bauran kebijakan fiskal dan moneter yang lebih agresif diharapkan dapat mulai secara gradual berdampak positif ke ekonomi. Secara umum, berdasarkan data historis memang terdapat jeda transmisi kebijakan pro pertumbuhan kepada ekonomi riil (yang diasumsikan terwakili dengan kenaikan loan growth). Bank Indonesia memperkirakan transmisi penurunan suku bunga akan terasa pada perekonomian dalam 1,5 tahun. Namun kita juga harus ingat, pemangkasan BI Rate sudah secara gradual terjadi sejak September 2024, jadi kita berharap perbaikan kondisi ekonomi dapat secara gradual terjadi tahun 2026.

Berkomentar mengenai dampak stimulus, sebenarnya sektor tenaga kerja mulai menunjukkan sinyal stabilisasi, di mana tingkat PHK bulanan mereda dari puncaknya di periode 2024 – awal 2025. Selain itu jumlah peserta aktif BPJS TK menunjukkan pertumbuhan dua bulan berturut-turut, memberikan harapan kebijakan pro pertumbuhan mulai berdampak ke ekonomi, walaupun masih sangat lambat.

Dari sisi kebijakan fiskal, kementerian keuangan menyatakan target defisit fiskal tahun depan akan meningkat ke 2,68%. Bagaimana Indonesia dapat menjaga fiscal prudence yang selama ini sangat diakui dunia dan lembaga pemeringkat? Bukankah ini menjadi risiko bagi pasar obligasi tahun depan? Bagaimana dampaknya pada kebutuhan penerbitan SBN 2026?

Kebijakan pemerintahan baru yang fokus terhadap pertumbuhan ekonomi memang perlu ditopang oleh konsumsi domestik yang kuat, mengingat kontribusi konsumsi terhadap pertumbuhan PBD cukup besar yakni sebesar 54%. Konsumsi domestik dapat ditingkatkan dengan pemberian stimulus oleh pemerintah, walau pada akhirnya dapat menjadi risiko pelebaran defisit fiskal jika tidak diimbangi dengan kecukupan penerimaan pemerintah. Dengan defisit yang melebar maka penerbitan SBN pun berpotensi mengalami peningkatan, namun kami melihat pelebaran tersebut masih akan tetap terjaga apabila pemerintah dapat menjaga keseimbangan antara penerbitan obligasi pemerintah dalam mata uang asing, serta penerbitan obligasi ritel yang terus mencetak minat yang tinggi.

Likuiditas perbankan yang meningkat juga diharapkan dapat mengimbangi potensi kenaikan pasokan obligasi. Kami melihat, selama pemerintah berkomitmen untuk menjaga defisit fiskal di bawah batas 3% dari PDB, rating Indonesia dapat tetap terjaga stabil, yang kemudian dapat menarik investor asing untuk kembali masuk ke pasar finansial Indonesia. Koordinasi yang erat antara pemerintah dan Bank Indonesia juga diharapkan dapat menjadi penopang pasar ke depannya.

Di bulan Oktober ini, imbal hasil SBN10 tahun sudah menyentuh level terendah dalam 4 tahun ke kisaran di bawah 6%. Pertanyaan singkat, apakah obligasi Indonesia saat ini tidak ‘kemahalan’? Apa yang menjadi pertimbangannya?

Kami melihat pasar obligasi masih memiliki potensi penguatan, atau dengan kata lain – walaupun sudah mengalami penurunan signifikan sepanjang tahun ini – imbal hasil SBN10 tahun masih berpotensi turun. Beberapa penyebabnya adalah:

Adakah pesan penutup yang ingin Anda sampaikan kali ini?

Dinamika ekonomi 2025 memiliki warna serupa dengan dinamika ekonomi 2015. Di tahun 2015, iklim pertumbuhan ekonomi global sedang lemah di tengah tren kenaikan FFR dan devaluasi mata uang China, sementara dari sisi domestik Indonesia sedang memasuki transisi kebijakan pemerintahan baru yang berubah total, subsidi BBM dihapus dan dananya dialihkan untuk proyek infrastruktur. Dampaknya adalah inflasi yang meroket dan pelemahan konsumsi. Tekanan yang terjadi di sektor riil dan pasar finansial direspons pemerintah dengan langkah-langkah kebijakan menopang pertumbuhan, seperti misalnya stimulus yang sampai berjalan 7 jilid dan pemangkasan BI Rate 100bps di tahun 2016, yang secara gradual menunjukkan hasil membuat pasar finansial dan nilai tukar berbalik arah positif.

Saat ini kondisi yang terjadi banyak kemiripannya, iklim pertumbuhan ekonomi global lemah karena tarif, sementara Indonesia pun sedang dalam masa transisi pemerintahan baru dan pemulihan aktivitas ekonomi domestik yang tidak merata sejak pandemi berakhir. Respons pemerintah sekarang pun mirip dengan 2015 yaitu peluncuran serangkaian kebijakan penopang, stimulus, dan pemangkasan BI Rate (sejauh ini 125bps). Saat ini masih terlalu dini untuk kita mengambil kesimpulan atas keberhasilan dan dampak segala langkah kebijakan tersebut. Namun jika berkaca dari apa yang terjadi di 2015, kita masih bisa berharap kondisi ekonomi 2026 akan lebih baik dibandingkan tahun ini.

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp111 triliun (September 2025) dengan pangsa pasar 12% (Maret 2025) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2024) selama 27 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review