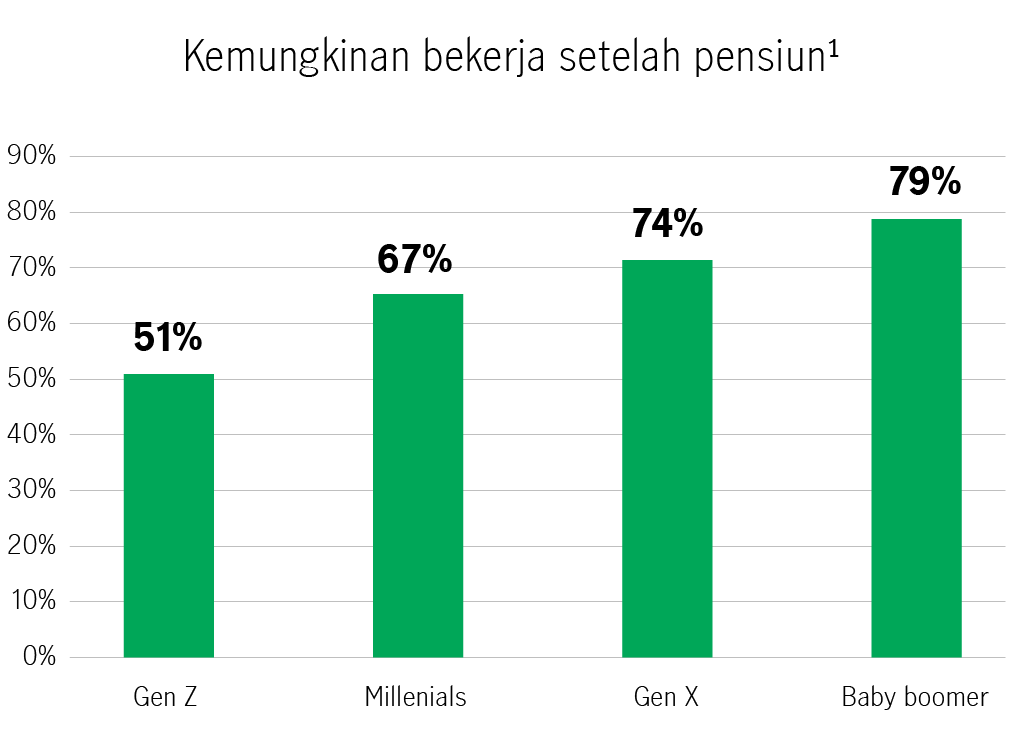

Rata-rata, 69% masyarakat Indonesia memperkirakan mereka akan terus bekerja setelah pensiun. Alasannya bervariasi tergantung latar belakang generasi, rumah tangga, dan jenis kelamin – atas dasar kewajiban keluarga, mempertahankan gaya hidup, hingga kondisi keuangan tertentu, hal ini mencerminkan sifat dari pemikiran banyak orang tentang pensiun yang nyatanya beragam.1

Namun begitu, 55% orang di Indonesia merasa besar kemungkinan akan mencapai tujuan pensiun mereka. Proporsi tersebut bahkan lebih tinggi untuk Milenial dan Gen Z di Indonesia, masing-masing sebesar 66% dan 53%. 1

Hal ini mungkin terjadi karena masyarakat Indonesia mulai menabung untuk masa pensiun di usia yang relatif lebih muda, yakni 31 tahun, dan mereka berkeinginan pensiun pada usia 55 – tiga tahun sebelum usia pensiun resmi negara. 1

Rumah tangga dulu umum diurus secara multigenerasi di Asia kini jarang ditemukan lagi. Akibatnya kelayakan dukungan keluarga yang biasa diandalkan generasi lebih tua di usia tua mereka cenderung berkurang.

Secara global, wanita berusia 65 tahun atau lebih menerima pendapatan pensiun 26% lebih sedikit dibandingkan rata-rata pria, menurut OECD.2

Wanita cenderung menghadapi tantangan dalam membangun karir dan membesarkan keluarga. Ditambah kemungkinan penurunan pendapatan pasca melahirkan, maka pendapatan seumur hidup mereka tentu lebih rendah dan akumulasi manfaat pensiun yang lebih lambat.

Jumlah pekerja maupun penghasilan perempuan umumnya tertinggal dari laki-laki. Di Indonesia sendiri penghasilan perempuan masih 23% lebih rendah daripada laki-laki. 3

Seorang istri cenderung hidup lebih lama dibanding suaminya. Dengan begitu 55% wanita Indonesia mengatakan tujuan utama tabungan dan investasi mereka adalah untuk keadaan darurat, diikuti oleh kemandirian finansial dan konsumsi pribadi. 1

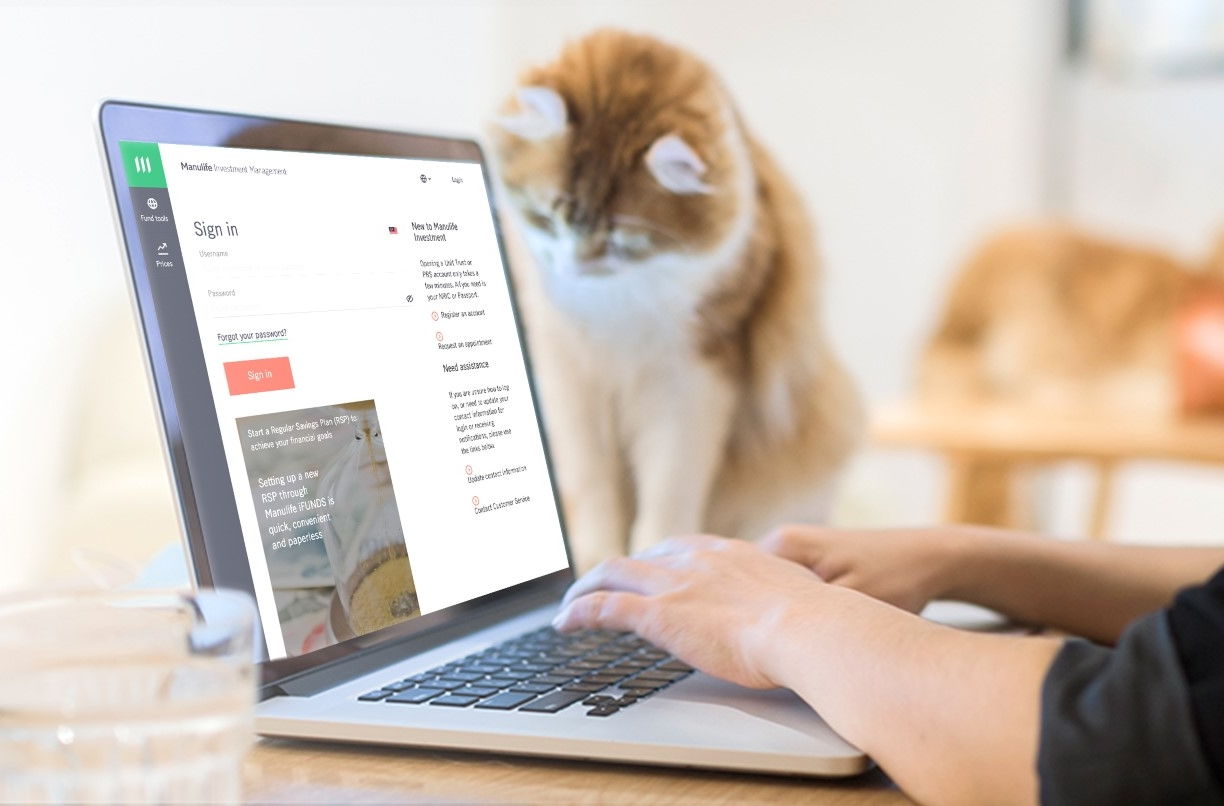

Kabar baiknya adalah teknologi saat ini dapat membantu baik wanita maupun pria merencanakan dan mengelola tabungan pensiun mereka dengan lebih baik. Proprietary data dari Manulife Investment Management mengungkapkan bahwa lebih banyak wanita yang menggunakan platform digital mengakses informasi investasi dan berinvestasi.

Platform investasi digital seperti Manulife iFUNDS memungkinkan mereka mengelola portofolio investasi dengan mudah dengan tersedianya berbagai pilihan solusi investasi mempermudah untuk mencapai tujuan pendapatan pensiun mereka.

1 Manulife Investment Management menugaskan NielsenIQ untuk melakukan survei online terhadap 2.000 orang dari Hong Kong, Taiwan, Indonesia, dan Malaysia – 500 orang dari masing-masing pasar – berusia 20 hingga 60 tahun antara 25 Agustus dan 6 September 2022. Riset ini bertujuan untuk menilai kesiapan dan aspirasi pensiun masyarakat, termasuk tabungan dan investasi, serta gaya hidup dan masalah keluarga yang menjadi pertimbangan saat merencanakan pensiun.

2 Sumber: OECD: “Menuju hasil tabungan pensiun yang lebih baik untuk perempuan”, 2021.

3 Sumber: “Labour Force Survey,” UN women and BPS, Februari 2020, data terbaru yang tersedia.